24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「不動産を持っていると、毎年固定資産税を払わなきゃいけないって聞いたけど、具体的にどういう税金なの?」と、固定資産税に対して不安や疑問を感じている方も多いのではないでしょうか。

たしかに、評価額や課税標準の考え方、さらに軽減措置まで含めると、少し複雑に見えるかもしれません。

でもご安心ください! 固定資産税は、身近な税金でありながら、ポイントをおさえて整理すれば、FP2級の試験対策としても非常に取り組みやすい分野です。

この記事では、固定資産税の仕組みや計算方法、特例措置まで、具体例を交えながらわかりやすく解説していきます。

固定資産税はすごく複雑そうで、得点をとれるようになるかとても不安です…。

ほんださん

ほんださんそうですね、確かに複雑に思える分野ですが、仕組みを理解し試験に出るポイントを押さえれば大丈夫です!

まずは基本から一緒に整理し、学習を進めていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

固定資産税のポイント

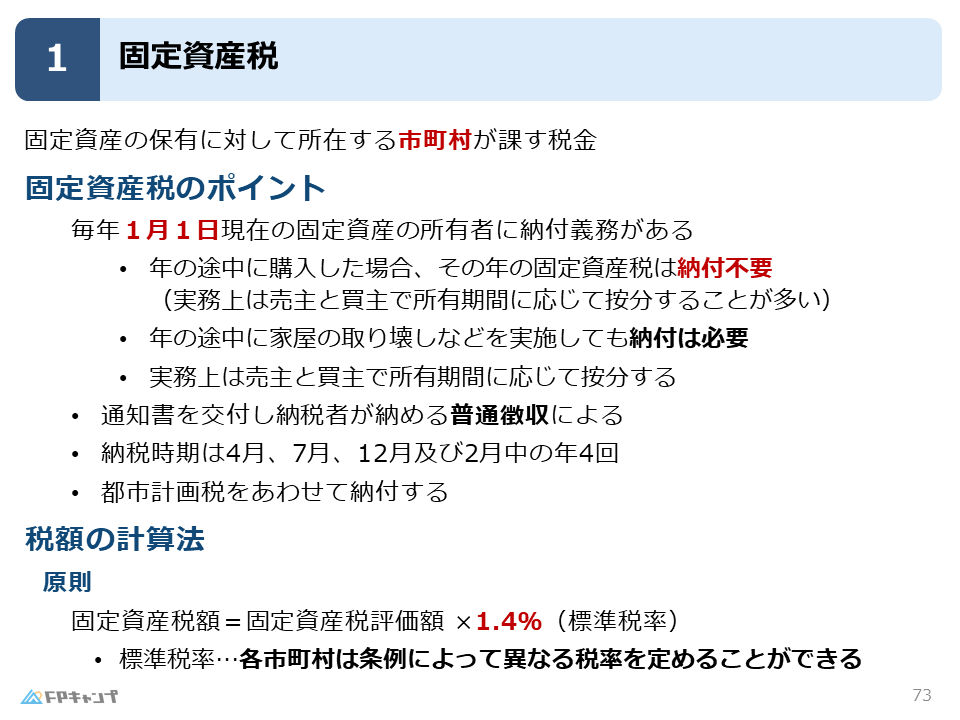

固定資産税とは

ここからは不動産を所有しているときに発生する税金の代表例である、固定資産税について解説していきます。

固定資産税とは、所有する不動産に対して、不動産の所在する市町村が課す税金です。

また、固定資産税の対象には、土地、建物・家屋、事業用の固定資産と3種類ありますが、本記事では、不動産分野として、土地や建物に係る固定資産税についてみていきます。

納付義務者は1月1日時点で判断

固定資産税のポイントとして、納付義務者の判断基準を見ていきましょう。

固定資産税では、毎年1月1日現在の固定資産所有者に納付義務があります。

ですので、市町村は1月1日に土地や建物の調査を行っています。

つまり、年の途中に購入した場合、その年の固定資産税は納付不要であるということになります。

例えば、1月2日に建物を購入した場合、残りの364日は使用できるのに固定資産税は払わなくてよいという状態になります。

逆に、年の途中で家屋を取り壊した場合も、当年分の納付は必要となります。

しかし、制度上ではこのような定めである一方で、実務上のほとんどのケースで売主と買主で所有期間に応じて税額を按分しています。

ほんださん実は、元日になると町中に飛行機がたくさん飛んでいることがあります。

これは、謹賀新年を祝っているのではなく、町の航空写真を撮り、前年の航空写真と見比べることで、市町村の土地や建物の変化を確認しているのです。

納付方法

固定資産税の納付方法になりますが、これは、納付通知書をもとに、納税者が納める普通徴収という形式によります。

所得税の確定申告であれば、納税者自身が税額を計算して、算出した税額を納めに行くという形式ですが、固定資産税の計算は専門的であるという観点から、市町村が算出した額が書かれている納付通知書を元に納めるという形になっています。

また、固定資産税は、年四回に分けて都市計画税と合わせて納付することとなっています。

当blogでは、「都市計画税」についても解説していますので、そちらもあわせてお読みください。

税額の計算方法

原則の計算方法

ここからは税額の計算方法について解説していきます。

特例もありますが、まずは原則からおさえましょう。

固定資産税は、固定資産税評価額に1.4%を乗じた金額となります。

ですので、固定資産税評価額が3,000万円の土地を持っている方というのは、毎年40万円近くを払い続けることとなります。

標準税率は自治体ごとに変更可能

原則の計算式の1.4%という数字は標準税率といいます。

この標準税率は、各市町村は条例によって異なる税率を定めることができます。

ですので、自治体によっては、固定資産税評価額にかける税率が1.3%であったり、1.5%といったケースがあります。

あくまで、固定資産税は地方税でありますので、市町村の財政状況などにより、市町村が判断をすることとなっています。

固定資産税においては、税率はあくまで原則だ、ということなんですね!

ほんださんその通りです!試験でひっかけ問題も出題されるので、要注意です。

固定資産税の特例

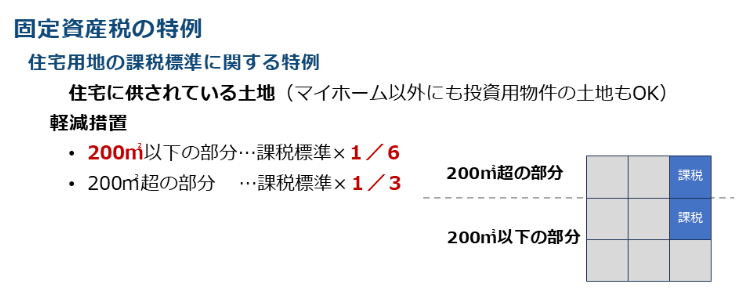

住宅用地に関する特例

ここからは、固定資産税額を軽減するための特例について解説していきます。

特例は、土地に対する特例と建物に対する特例があり、どちらも試験対策上とても重要な事項です。

まずは、住宅用地の課税標準に関する特例についてです。

本来であれば、固定資産税評価額に標準税率を乗じた額がそのまま税額となりますが、住宅に供されている土地であれば、軽減措置が適用されます。

また、この場合の住宅に供されている土地とは、マイホーム以外にも投資用物件の土地も対象であることに注意してください。

軽減措置が適用されると、200㎡以下の部分については、課税標準に1/6を、200㎡超の部分については、課税標準に1/3を乗じることができます。

例えば、土地の面積が150㎡であり、固定資産税評価額が3,000万円の住宅用地を所有していた場合、軽減措置が適用されるので、課税標準は、3,000万円×1/6=500万円となり、500万円に税率をかけることになります。

この軽減措置はとても効果が大きいものなんですね。自分の人生においても役立ちそうです。

ほんださんその通りです。この軽減措置から言えることとしては、更地にかかる固定資産税はとても高くなるということです。ですので、家を取り壊そうと考えている方は、固定資産税の観点からもよく検討してみてください。

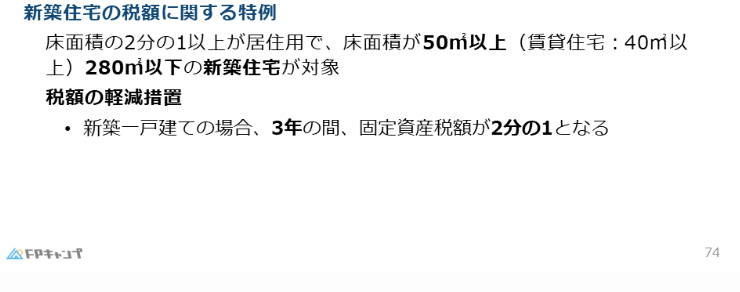

新築住宅に関する特例

続いて、新築住宅の税額に関する特例についてです。

これは、土地を購入し、その上に新築で住宅を建てました、といったケースに税額が安くなるという特例です。

特例の対象となる要件は、床面積の2分の1以上が居住用であり、床面積が50㎡以上(賃貸住宅:40㎡以上)280㎡以下の新築住宅であることです。

この要件を満たした新築一戸建ての場合、税額の軽減措置として、3年のあいだ、固定資産税額が2分の1となります。

ここで注意してほしいのは、課税標準ではなく、算出された税額に2分の1を乗じるという点です。

ほんださん住宅は時間経過ともに老朽化し、価値は下がっていくので、新築のときが最も固定資産税が高くなります。税額が高い期間に対しての軽減措置があることからも、国としては新築を建ててほしいと思っていることがわかりますね。

制度は国からのメッセージですので、単なる暗記に留まるのではなく、そういった意図もイメージできるとより理解が深まります!

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう!

問題

(2023年5月試験問47) (学科 FP協会)

(ア)固定資産税の納税義務者が、年の中途にその課税対象となっている家屋を取り壊した場合であっても、当該家屋に係るその年度分の固定資産税の全額を納付する義務がある。

(イ)住宅用地に係る固定資産税の課税標準については、住宅一戸当たり200㎡以下の部分について課税標準となるべき価格の3分の1相当額とする特例がある。

解答

(ア)〇 適切

(イ)× 不適切

まとめ

本記事では「固定資産税」について学んできました。

「誰が納税義務者なのか」「特例はどのようなときに適用されるのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

固定資産税について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。