24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「そもそも都市計画って何?」「税率が低いって聞くけど、どんなときにかかるの?」と、疑問に思っている方も多いのではないでしょうか。

都市計画税は、課税対象や税率が決まっており、ポイントを押さえれば試験でもしっかり対応できるようになります。

この記事では、都市計画税のしくみや固定資産税との違い、計算方法や注意点を、FP2級試験対策としてわかりやすく整理していきます。

試験勉強を進めていたら、固定資産税とも混同してしまって、躓いています…。

ほんださん

ほんださんそうですよね、確かに混同しやすい分野ですが、それぞれの相違点も整理しながら解説していきますので安心してください。

一緒にゆっくり学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

都市計画税のポイント

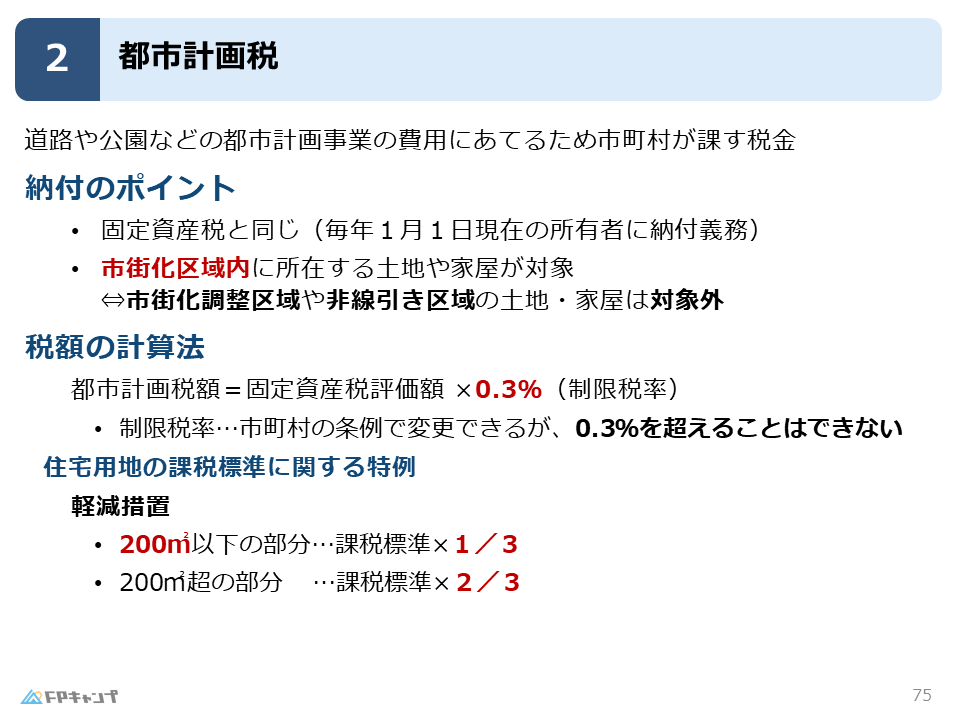

都市計画税とは

それでは、固定資産税とセットで納める都市計画税について解説していきます。

都市計画税とは、道路や公園などの都市計画事業の費用に充てるために市町村が課す税金のことです。

道路や公園などは地方自治体がつくりますから、都市計画に係る資金はその都市に住んでいる方、つまり受益者が負担すべきだとなります。

当blogでは、「固定資産税」についても解説していますので、そちらもあわせてお読みください。

納付のポイント①納付義務者

ここからは、都市計画税の納付に関するポイントを二つ解説します。

一つ目は、毎年1月1日現在での土地・家屋の所有者に対して納税義務が生じるという点です。

また、固定資産税と合わせて納付することとなっています。

納付のポイント②市街化区域内が対象

二つ目は、都市計画税は、市街化区域内に所在する土地や家屋が対象であるという点です。

市街化区域とは、自治体が指定し、その地域に建物を建てて街にしたいとしているエリアになります。

ですので、都市計画税の使途である整備の恩恵を受けるのは、主に市街化区域内の住民や事業者であるため、その地域の土地や家屋に限定して課税されています。

市街化区域:既に市街地となっている区域や、おおむね10年以内に優先的かつ計画的に市街化を図るべき区域

一方で、市街化調整区域や非線引き区域の土地や家屋は都市計画税の対象外となっています。

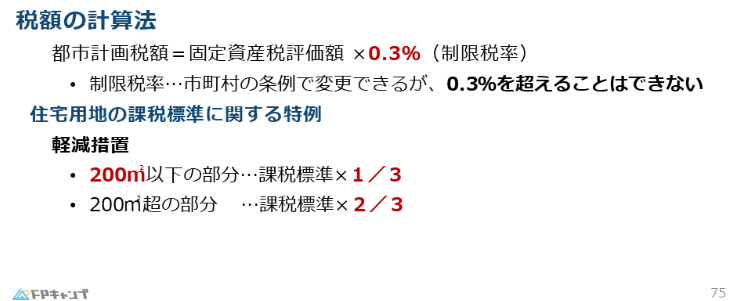

税額の計算方法

原則と制限税率

続いて、都市計画税の税額の計算方法について解説します。

特例がありますが、まずは原則をおさえましょう。

都市計画税は、固定資産税評価額に0.3%を乗じることで求めることができます。

また、この0.3%は制限税率であるので、税率は市町村の条例で変更できますが、0.3%を超えることはできません。

制限税率:地方税における制限税率とは、市町村等が課税することのできる税率の上限。

住宅用地に関する特例

都市計画税においても、固定資産税と同様に、住宅用地の課税標準に関する特例があります。

本来であれば、固定資産税評価額に税率を乗じた額がそのまま税額となりますが、住宅に供されている土地であれば、軽減措置が適用されます。

軽減措置が適用されると、200㎡以下の部分については、課税標準に1/3を、200㎡超の部分については、課税標準に2/3を乗じることができます。

例えば、土地の面積が150㎡であり、固定資産税評価額が3,000万円の住宅用地を所有していた場合、軽減措置が適用されるので、課税標準は、3,000万円×1/3=1,000万円となり、1,000万円に税率をかけることになります。

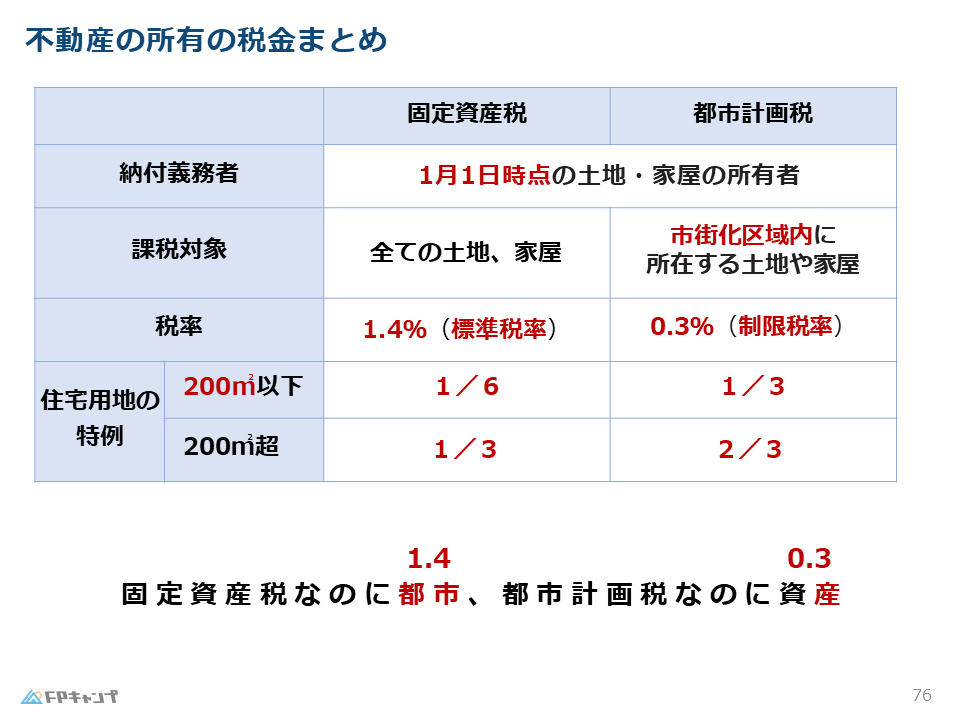

固定資産税との比較

最後に、不動産を所有している段階で生じる税金として固定資産税と都市計画税についてまとめた表が上記の表になります。

税金の種類は異なりますが、共通する部分や似ている部分も多いので、比較しながら整理しましょう。

それぞれ赤字で記載されている箇所は特に試験でも問われるポイントになっています。

税率:固定資産税⇒標準税率

都市計画税⇒制限税率

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう

問題

(2023年5月試験問47) (学科 FP協会)

(ア)都市計画税は、都市計画区域内のうち、原則として市街化区域内に所在する土地または家屋の所有者に対して課される。

(イ)都市計画税の税率は各地方自治体の条例で定められるが、制限税率である0.3%を超えることはできない。

解答

(ア)〇 適切

(イ)〇 適切

ほんださん固定資産税における標準税率と、都市計画税での制限税率を混同しないように整理しておきましょう。

まとめ

本記事では「都市計画税」について学んできました。

税率や特例に関しては、固定資産税と比較しながら学習を進めていくことで、暗記がスムーズになると思います。

また、実際の試験では、固定資産税と並列して出題されることが多々ありますので、あわせて固定資産税の復習も行うことをおすすめします。

都市計画税について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。