本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(60歳)は、妻Bさん(58歳)とともに、都内にあるS区内の自宅で暮らしている。

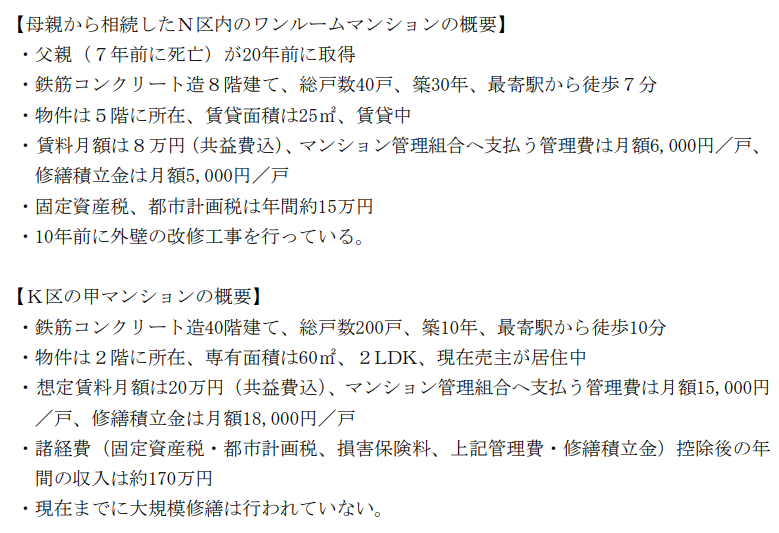

昨年1月、Aさんの母親が亡くなり、定期預金1億5,000万円(相続税支払後)とN区内にあるワンルームマンション1戸を相続した。実家は母親が施設に入居した後に売却されており、相続人はAさんのみである。Aさん夫妻には1人息子の長男Cさん(30歳)がおり、昨年結婚した妻と隣接県のT市の賃貸マンションで暮らしている。

Aさんは、経済的に不安がある状況にはなく、相続財産を使って土地勘のある都内K区にある甲マンションへの投資を検討している。甲マンションはいわゆるタワーマンションで、売出価格は8,000万円である。不動産業者によれば、近年都内のマンション価格は高騰しており、現在の価格は5年前の約1.6倍とのことである。不動産投資は相続対策になると聞いたこともあるため、Aさんは購入を検討する一方、今の価格で購入してよいのか迷いもある。また、N区内のワンルームマンションについては、現在の市場価格は3,500万円程度(5年前の約1.2倍の金額)とのことであり、築年が経過しているため売却してはどうかとの話があった。

一方で先日、長男Cさんからいずれ住宅を取得したいと考えているとの話があった。長男Cさんは、購入するのであれば中古の戸建て住宅がよいと思っているが、希望するエリアの住宅価格は規模が小さいものでも7,000万円前後と高額であり、現段階で多額の住宅ローンを組むことには不安がある。今後給料が増えてから、戸建て住宅の市場動向も見つつ時間をかけて検討していきたいとのことであった。

Aさんは、長男Cさんの話を聞き、甲マンションを取得するのであれば、当面はそこに長男Cさんを住まわせるか、住宅購入資金として必要な現金を長男Cさんに贈与してはどうかと考えた。長男Cさんに話したところ、「甲マンションであれば職場にも近く、家賃負担も抑えられるため、住ませてもらえるのであればありがたい。ある程度経済的に余裕ができてから自身で戸建て住宅を購入したい」とのことであった。Aさんは、長男Cさんが希望すれば、いっそのこと甲マンションを贈与してもよいと考えているが、どのように援助をすれば長男Cさんの意向も踏まえたうえで税金面でも有利となるのか、知りたいと思っている。

また、Aさんは、相続財産の残金があれば金融資産への投資に活用することも考えており、

知人に相談したところ、J-REITも投資対象として検討してみてはどうかとアドバイスを受けた。Aさんは今まで、J-REITに投資をした経験がなく、その内容について知りたいと思っている。このような状況のもと、FPであるあなたに相談があった。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

Aさんは母親の死亡により定期預金とワンルームマンションを相続し、現在は都内K区のタワーマンション(甲マンション)への不動産投資を検討している。近年マンション価格が大きく上昇していることから、現在の価格で購入することが適切なのか判断に迷っている。また、相続したN区内のワンルームマンションについても、築年数の経過を踏まえて売却するべきかどうか検討している。

一方で、長男Cさんから将来住宅を取得したいとの相談を受け、Aさんは甲マンションを購入した場合に長男夫婦を住まわせることや、住宅購入資金として現金を贈与すること、さらには甲マンション自体を贈与することなども考えている。しかし、どのような形で援助することが長男の意向にも合い、税務面でも有利となるのかについて判断に迷っている。

さらに、相続財産の一部を金融資産への投資に活用することも検討しており、知人から勧められたJ-REITについて、その仕組みや投資対象としての特徴についても知りたいと考えている。

難易度・受験生目線の対策方法

相続で取得した金融資産や不動産をどのように活用するかという資産運用と資産承継をテーマとした設例です。不動産投資の検討、子への住宅取得支援、さらにJ-REITといった金融商品まで幅広い論点が含まれており、資産運用と税務の基本知識を横断的に整理しておく必要があります。

受験対策としては、まず不動産投資と相続対策の関係について、相続税評価額と時価の差など基本的な考え方を理解しておくことが重要です。また、子への住宅取得支援については、住宅取得等資金の贈与の特例や通常の贈与との違いなど、贈与税の基本論点を整理しておくと対応しやすくなります。さらに、J-REITについては、不動産投資信託の仕組みや特徴など、金融資産としての基本的な性格を押さえておけば、設例の内容を理解しやすい構成といえるでしょう。

本設例の関連テーマ

不動産の譲渡およびその特例

生前贈与(贈与の特例)

→相続時精算課税制度

→直系尊属からの住宅取得等資金の贈与の非課税制度

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点に関してはしっかりと解説しております。

不動産の譲渡① 居住用財産の譲渡の特例

相続税対策③ 生前贈与の活用1 暦年課税と相続時精算課税

相続税対策④ 生前贈与の活用2 各種直系尊属の非課税制度

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.Aさんに甲マンションを取得することを勧めますか。その理由とともに教えてください。また、ワン

ルームマンションを売却する場合、課税関係はどうなりますか。

3.Aさんが考えている長男Cさんへの援助方法について、どのようなアドバイスをしますか。

4.J-REITで投資先を選ぶ際には、どのような点を確認しますか。J-REITへの投資が実物不動産投資よ

りも優れている点と、リスクについて教えてください。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 Aさんに甲マンションを取得することを勧めるかどうか、ワンルームマンションを売却する場合の課税関係

提案のポイント

・タワーマンションの購入は、Aさん家族の意向、メリット・デメリットの両面から検討する

・相続したマンションの売却益は譲渡所得として課税される

解説

タワーマンションの購入についてのアドバイス

甲マンション(タワーマンション)の購入については、Aさん家族の意向に合っているか、メリット・デメリットを整理することが重要です。今回の設例では、長男Cさんが将来住宅を取得したいと考えており、当面は職場に近い場所で家賃負担を抑えながら資金を貯めたいという意向があります。

そのため、Aさんが甲マンションを購入し、長男Cさんを使用貸借で無償で住まわせることができれば、Cさんの家賃負担を軽減し、将来の戸建て住宅資金を準備する支援につながります。この点は大きなメリットです。

一方で、相続対策としての効果は以前より小さくなっています。2024年から、いわゆる「タワマン税制」が導入され、区分所有マンションについては評価乖離率を用いた補正が行われるようになりました。これにより、高層階ほど極端に相続税評価額が低くなる状況が是正され、最低でも時価の6割程度で評価される仕組みとなっています。つまり、以前のような大きな節税効果は期待しにくくなっています。

さらに、投資効率の面でも注意が必要です。甲マンションは売出価格8,000万円に対し、年間の手取り収入が約170万円であり、想定利回りは約2%程度です。一般的な不動産投資としては高利回りとは言えず、価格高騰局面で購入することによる将来の値下がりリスクも考慮しなければなりません。購入時より価格が下落すれば、売却時に損失が生じる可能性もあります。

したがって、FPとしては「長男支援としての目的が明確であれば検討の余地があるが、デメリットなども考慮すると慎重に判断するべき」とアドバイスすることが適切と考えられます。

相続したマンションの売却益は譲渡所得として課税される

相続したN区内のワンルームマンションは母親が20年前に取得したものであるため、売却時には長期譲渡所得として課税されます。譲渡所得については以下の項目を確認しておきましょう。

質問3 長男Cさんへの援助方法についてのアドバイス

提案のポイント

・住宅取得等資金の贈与の非課税制度、相続時精算課税制度の活用を提案

解説

Aさんが長男Cさんの住宅取得を支援するにあたり、住宅取得等資金の贈与の非課税制度や相続時精算課税制度の活用について検討します。

住宅取得等資金の贈与の非課税制度の活用

父母や祖父母などの直系尊属から、住宅取得等資金を贈与された場合に、一定額まで贈与税が非課税となる制度です。

相続時精算課税制度の活用

相続時精算課税制度とは、子や孫への2,500万円+基礎控除110万円までの贈与については非課税で、超える部分については一律20%の贈与税で贈与を行える制度です。

Cさんの意向を踏まえたアドバイス

Cさんは「将来的に戸建てを購入したいが、現時点ではローンに不安がある」と考えています。そのため、短期的な支援としてAさんが購入する甲マンションにCさんを「使用貸借」で住まわせるという方法も有効です。これにより、Cさんは現在の賃貸マンションの家賃負担を抑え、将来の住宅購入に向けた自己資金を貯めることが可能になります。

ただし、使用貸借の場合、そのマンションの相続税評価額は貸家建付地ではなく自用地評価となるため、相続税対策としての効果が限定的な点に注意が必要です。

質問4 J-REITについて

提案のポイント

・J-REITの仕組み、メリット・デメリットについて説明できるようにしておく

解説

J-REIT(不動産投資信託)は、多くの投資家から集めた資金をプロの運用会社が複数の収益不動産(オフィス、住宅、物流施設、ホテルなど)に投資・運用し、そこから得られる賃料収入や売却益を投資家に分配する仕組みの商品です。メリット・デメリットについても説明できるように確認しておきましょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

質問1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。