本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

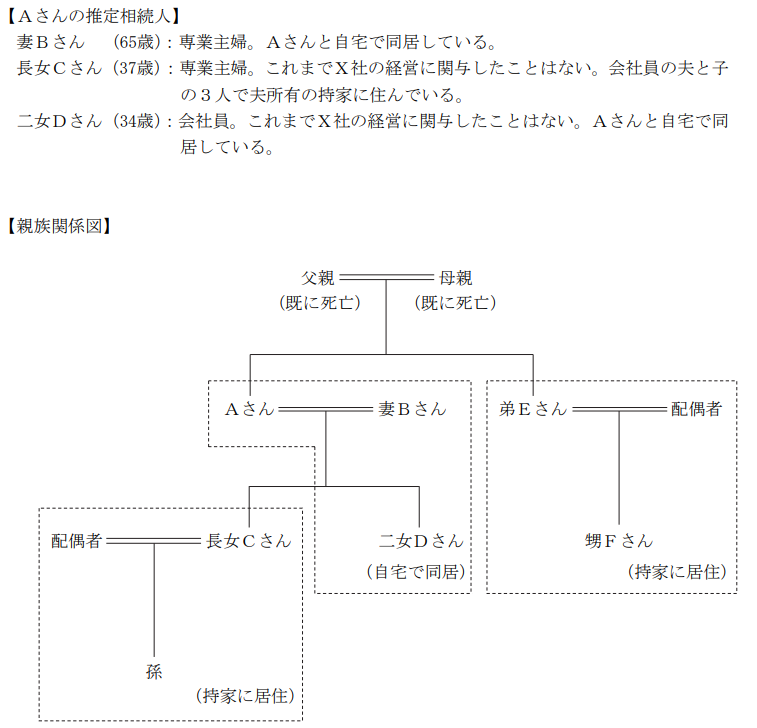

Aさん(70歳)は、地方中核都市に所在するX株式会社(非上場会社・家具製造業)の取締役会長である。X社は、約40年前にAさんと、現在は代表取締役社長である弟Eさん(68歳)の2人で設立した会社である。X社の業績は設立以来堅調に推移し、現在は従業員70人超の規模に成長した。

【事業承継について】

Aさんと弟Eさんは、自分たちの年齢のことも考え、近々勇退するつもりでいる。現在、X社の株式は、Aさんが49%、弟Eさんが51%保有している。

大手家具メーカーに勤務していた甥Fさん(40歳、弟Eさんの子)は、5年前にX社に入社し、現在はオフィス部門の責任者を務めており、取引先・従業員からの信頼は厚い。Aさんと弟Eさんは、Fさんを後継者に考えており、Fさんにもその自覚がある。なお、弟Eさんは自身の持株について、事業承継税制(特例措置)を使った贈与を考えており、特例承継計画は既に県知事に提出している。

Aさんには長女Cさん(37歳)と二女Dさん(34歳)がいるが、いずれもX社の経営にはまったく関心がない。Aさんは、2人の子はX社の事業承継とは関係がないと思っているが、相応の資産は残してやりたいと思っている。そのこともあり、Aさんは、甥Fさんを後継者とすることには異論はないが、自身の財産の大部分を占めるX社株式のすべてを甥Fさんに無償で贈与することには抵抗を感じている。

Aさんは、所有しているX社株式のすべてをX社の余剰資金を使って金庫株としてX社が買い取ることにすれば、甥Fさんが経営に必要な議決権割合を確保できるのではないかと思っている。あるいは、事業承継税制(特例措置)により持株の一部を甥Fさんに贈与することも考えているが、これらの方法についてアドバイスを求めている。

【資産承継について】

Aさんの自宅が建っている甲土地(地積800㎡)は、父親の相続により、Aさんと弟Eさんがそれぞれ各2分の1の共有持分で取得したものである。現在、甲土地上にはAさんの自宅と弟Eさんの自宅が建っており、Aさんは甲土地の共有状態を将来の相続を見据えて解消しておきたいと考えている。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 1億円

2.X社株式 : 2億9,400万円

3.自宅

①土地(400㎡) : 8,000万円(持分2分の1の評価額)

②建物(築15年) : 2,000万円

4.X社本社兼工房土地(600㎡) : 1億1,000万円

5.月極駐車場(400㎡) : 5,000万円

合計 : 6億5,400万円

※Aさんの相続に係る相続税額は、約2億円(配偶者の税額軽減・小規模宅地等の評価減適用前)

と見積もられている。

※X社は本社土地の無償返還に関する届出書をAさんと連名で税務署に提出し、Aさんに通常の地

代を支払っている。

【X社の概要】

資本金:5,000万円 会社規模:大会社 従業員数:72人 配当:実施なし

売上高:14億円 経常利益:6,000万円

純資産:10億円(余剰資金5億円、分配可能額9億円)

株主構成(発行済株式総数10万株):Aさん49%、弟Eさん51%

株式の相続税評価額:類似業種比準価額6,000円/株、純資産価額10,000円/株

※X社株式は譲渡制限株式である。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

Aさんは、弟Eさんとともに設立したX社を長年経営してきたが、年齢を踏まえて近く勇退し、甥Fさんに事業を承継させたいと考えている。Fさんは既に会社で実績を上げており、後継者としての信頼も厚いため、Aさん自身も承継には異論はない。しかし、Aさんの財産の大部分はX社株式であり、そのすべてを甥Fさんに無償で贈与することには抵抗を感じている。一方で、自身の娘である長女Cさんと二女Dさんは会社経営には関与していないものの、親として相応の資産は残してやりたいという思いもある。

このような状況の中で、Aさんは、X社の余剰資金を活用して会社が自己株式として株式を買い取る方法や、事業承継税制(特例措置)を利用して甥Fさんに株式を贈与する方法など、どのような形で株式を移転するのがよいかについて判断に迷っている。また、Aさんの自宅が建っている甲土地は、父親の相続により弟Eさんと共有しているため、将来の相続を見据えて共有状態を解消しておきたいと考えている。

難易度・受験生目線の対策方法

中小企業の事業承継と資産承継をテーマとした設例です。非上場会社の株式承継に関する論点として、事業承継税制(特例措置)や金庫株の活用といった典型的な事業承継対策が取り上げられており、企業オーナーの相続・承継問題を総合的に理解しているかが問われる内容となっています。

受験対策としては、まず非上場株式の承継に関する基本論点として、事業承継税制の概要や適用の考え方、さらに自社株の会社による買取り(自己株式取得)の仕組みなどを整理しておくことが重要です。また、後継者が親族ではなく甥である点や、他の相続人である子との財産配分の問題など、相続対策と事業承継が複合的に関係する点も押さえておく必要があります。さらに、不動産の共有状態の解消といった資産承継上の基本論点についても理解しておくことで、設例の全体像を整理しやすくなる構成といえるでしょう。

本設例の関連テーマ

法人版事業承継税制

株式の評価減の手法

金庫株

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

法人の承継対策③ 株式の評価減の手法

法人の承継対策④ 法人版事業承継税制

法人の承継対策⑤ 金庫株の活用

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・甥Fさんへの事業承継をどのように進めるべきかという点

・甲土地の共有状態を解消しておきたい点

などが挙げられます。

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 甥Fさんへの事業承継方法

提案のポイント

・複数株主からの贈与の場合の贈与順序

・金庫株を活用した場合、事業承継税制は適用できない

解説

事業承継税制の要件

法人版事業承継税制とは、一定の要件を満たすことで、後継者が贈与または相続により非上場株式等を取得した場合に、贈与税・相続税の納税が猶予され、将来的には免除される可能性がある制度です。

事業承継税制の期限は、特例承継計画の提出は2027年9月30日まで、株式の承継(贈与または相続)は2027年12月31日までとなります。

サトシ講師

サトシ講師特例承継計画の提出期限は2026年度法改正で延長された部分ですので、しっかりとチェックしておきましょう。

本特例を利用するために、先代経営者(贈与者)と後継者(受贈者)側でそれぞれ以下の要件があります。

上記より、Aさん、弟Eさん、甥Fさんは要件を満たしていることがわかります。

複数の株主からの贈与

事業承継税制において、複数の株主からの贈与の場合、贈与側の株主全てが特例の適用を受けるためには、旧代表者で筆頭株主である人の贈与の後に他の株主が贈与する必要があります。

本件では、X社株式のうち、Aさんが49%、弟Eさんが51%を保有していることから、弟Eさんが先代経営者となり、贈与の際には、①弟Eさん→②Aさんの順序で贈与を行うことが必要です。

金庫株の活用

金庫株とは、会社が既に発行した株式を、会社自らが株主から買い取り、自社で所有している「自己株式」のことです。

事業承継における金庫株のメリットとして、贈与者が所有する自社株を会社に買い取ってもらうことで、相続資産を現金化できる点が挙げられます。

本件において、Aさんは、「娘のCさんとDさんは会社経営には関与していないものの、相応の資産は残してやりたい」と考えており、Aさんが現金を獲得することで、娘に対する将来の遺産として確保できる点からも、金庫株の活用は有効な選択肢であると言えるでしょう。

しかし、金庫株として譲渡した場合の留意点として、金庫株として譲渡した分は事業承継税制の対象外となることには注意が必要です。

論点2 株式の評価減の手法

提案のポイント

・自社株評価の引き下げ策

・金庫株活用時の課税関係

解説

自社株評価の引き下げ策

株式の移転手段としては、売買、贈与、相続(遺贈を含む)による取得などが一般的に考えられます。しかし、これらの方法はいずれも、一定の税負担が発生してしまうという問題があります。特に、非上場会社の株式は評価額が高額になりやすく、事業承継の大きな障壁となりがちです。

そこで検討されるのが、自社株式評価の引き下げ策です。

本件のように企業規模が大会社の場合、株式評価額は類似業種比準価額方式により算出されます。

そのため、株価を下げるためには、類似業種比準価額における3つの比準要素を小さくすることが有効です。

類似業種比準価額における3つの比準要素とは、次の3つです。

一般的な自社株式評価の引き下げ方法として、

- 普通配当金の引下げ

- オーナー経営者への生前退職金の支給

- 生命保険への加入

- 時価と相続税評価額に乖離がある資産の取得

などが挙げられます。

例えば、生前退職金の支給を行うことで、会社の純資産を減らし、年利益金額を圧縮することで、株価を引き下げることができます。

金庫株活用時の課税関係

金庫株に関する課税関係は、生前に金庫株化したかと、相続後に金庫株化したかで異なります。

生前に金庫株化した場合、会社が支払う金額のうち、資本金等の額と取得価額の差額部分は、「株式譲渡益」として、一般株式等に係る譲渡所得として20.315%の申告分離課税が行われます。

しかし、譲渡価額と資本金等の額の差額部分は、「みなし配当」とされ、超過累進税率に基づき、所得税で最大45%の総合課税となります。

一方で、相続後に金庫株化した場合では、みなし配当課税の特例が適用されます。

みなし配当課税の特例とは、株式を相続した人が一定の期間内にその株式を発行会社に売却した場合、みなし配当課税を行わず、譲渡益の全額を譲渡所得とする特例です。

要するに、全額に20.315%の申告分離課税が適用されます。

また、相続財産を譲渡した場合の取得費の特例も併用可能です。

このように、金庫株を活用する場合、経営者の生前に行うのと、相続発生後に行うのでは、課税関係が大きく変わってくることをおさえておきましょう。

論点3 土地の共有状態の解消方法

提案のポイント

・土地を単独所有しておくことで、相続や将来の活用の際に有用性があがる

解説

土地の共有状態のデメリット

土地の共有状態は、所有者が健在なうちは問題になりにくいですが、相続が発生する時には以下のリスクが伴います。

- 権利関係の複雑化(共有者の過多)

共有者の一人が亡くなると、その持分が複数の相続人に細分化され共有者が増えることで、将来的な土地に関する合意形成が難しくなります。 - 管理・処分・売却等の制限

民法上、売却や建物の立替えなどには共有者の同意が必要といった制限が多くあり、共有状態であることは、将来の売却や活用の際の手続きが困難になるリスクを含んでいます。

共有状態の解消方法

共有状態を解消するには、主に次の通りの手法が代表的です。

本件では、現在甲土地上にはAさんの自宅と弟Eさんの自宅がそれぞれ建っていること、問題文からは自宅の売却の意向が伺えないことから、土地を分筆する方法が適切だと考えられます。

サトシ講師【サトシ講師のワンポイント】

共有持分に応じて土地を分筆した場合、原則として、贈与税や譲渡所得税などの課税は生じません。

これは、共有持分に応じて土地を分筆をした結果、もともと持っていた「共有持分」という権利を「単独所有権」という形に書き換えただけであり、経済的な利益を享受したわけではないと考えられるからです。

論点4 見込み相続税額が高額

提案のポイント

・小規模宅地の特例を活用

解説

本件では、Aさんの所有財産の合計が約6億5,000万円、見込み相続税額は約2億円と試算されており、相続税負担が大きい点が重要な問題となっています。

この相続税負担を軽減するための有効な対策として、小規模宅地等の特例の活用が考えられます。

① 自宅土地について(特定居住用宅地等)

Aさんの自宅は、「特定居住用宅地等」として小規模宅地等の特例の適用が検討できます。

本件では、自宅土地の面積は400㎡ですが、特例の適用対象となるのは330㎡までとなります。

そのため、330㎡相当部分について80%の評価減を受けることができます。

② X社本社土地について(特定同族会社事業用宅地等)

X社本社土地(600㎡)については、後継者である甥FさんがX社を承継し、引き続き事業を継続することを前提とすれば、「特定同族会社事業用宅地等」として小規模宅地等の特例の適用が考えられます。

本件の本社土地は600㎡であるため、400㎡相当部分について80%評価減の適用余地があります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。