24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP試験、特にリスク管理分野の勉強で、保険法と保険業法の違いがよく分からなくて困っていませんか? 覚えることも多くて、どこが重要なのかも掴みにくい…そんな風に感じている方も多いのではないでしょうか。

この講座では、保険法と保険業法の基本的な内容を、分かりやすく丁寧に解説していきます。

具体的な事例を交えながら、FP2級試験対策にも役立つ実践的な知識を身につけていきましょう。

保険法と保険業法…名前が似ていて混乱します! そもそも、なぜこの2つの法律が必要なのでしょうか?

ほんださん

ほんださんそうですね、確かに名前が似ていて紛らわしいですよね。でも、それぞれの法律の目的を理解すれば、違いが明確になりますよ!一緒に学んでいきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級試験対策:保険の基礎知識をマスターしよう

保険法と保険業法の違いを理解する

まず、保険法と保険業法の違いを理解することは、保険の基礎知識を学ぶ上で非常に重要です。

この2つの法律は、保険契約者である私たちを守るための保険法と、保険を扱う業者を規制するための保険業法というように、それぞれ目的が異なります。

この違いをしっかり押さえておきましょう。

保険法とは?契約者を保護する法律の概要

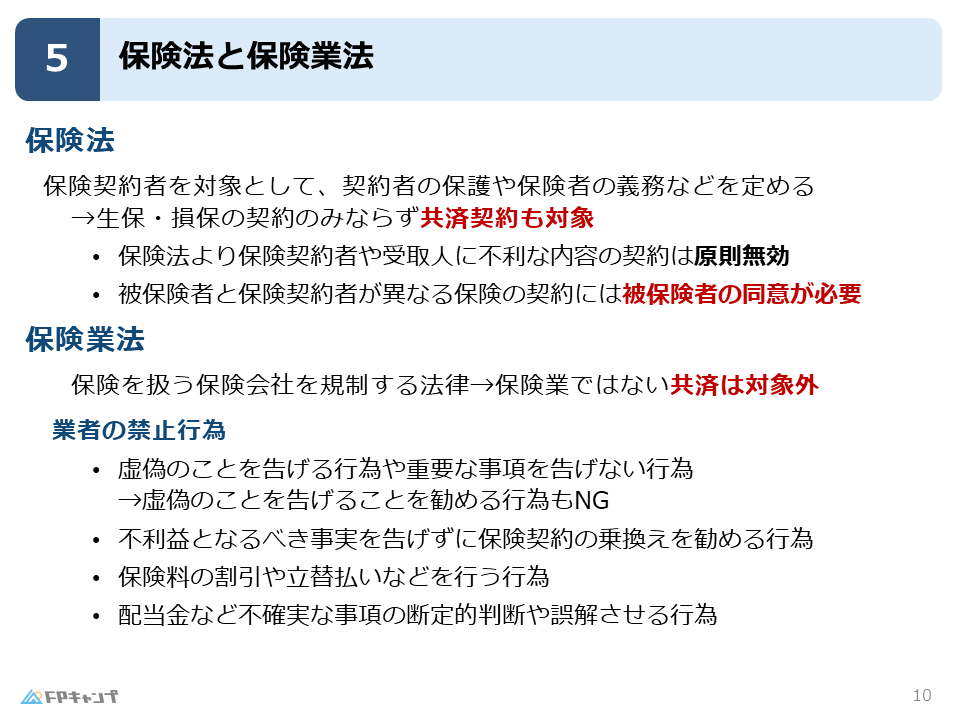

保険法は、保険契約者、つまり私たちを保護するための法律です。

保険契約の内容や、保険会社(保険者)の義務などを定めています。

生命保険や損害保険だけでなく、共済も対象となります。

保険業法とは?保険業者の規制と違反行為

一方、保険業法は、保険を取り扱う業者を規制するための法律です。

保険業法では、保険会社が不正行為をしないように、様々なルールが定められています。

重要なのは、保険業法では共済は対象外となる点です。

これは、共済が保険業とは異なる仕組みで運営されているためです。

共済が保険業法の対象外となる理由がよく分かりません…。

ほんださん共済は営利を目的としない団体が運営しているため、保険業とは異なる扱いになるんです。後ほど詳しく説明しますね!

保険法:契約者を守るための3つのポイント

不利な内容の契約は無効!保険契約者の権利

保険法では、保険契約者に不利な内容は無効とされています。

つまり、保険会社が勝手に不利なルールを作って適用することはできません。

これは、保険に関する知識が少ない契約者を保護するための重要な規定です。

例えば、保険金の支払いを不当に拒否するような条項は無効になります。

被保険者と保険契約者が違う場合の注意点

被保険者(保険の対象となる人)と保険契約者(保険料を支払う人)が異なる場合、被保険者の同意が必要です。

例えば、配偶者や子供を被保険者とする生命保険に加入する場合、必ず本人の同意を得なければなりません。

これは、被保険者の権利を守るための重要なルールです。

具体的な事例で理解する保険法の適用範囲

例えば、あなたが病気で入院した場合、入院給付金を受け取れる保険に加入しているとします。

しかし、保険会社が「この病気は対象外です」と一方的に支払いを拒否してきたらどうでしょうか?このような場合、保険法に基づいて、正当な権利を主張することができます。

保険法は、このような不当な扱いから契約者を守る役割を果たしているのです。

保険法って、私たちを守るための法律なんですね! 具体例があると分かりやすいです。

ほんださんそうです! 保険法は、私たちが安心して保険に加入できるようにするための、大切な法律なんですよ。

保険業法:保険業者がやってはいけないこと

虚偽の告知や重要事項の不告知はNG!

保険業法では、保険業者がやってはいけないことが細かく定められています。

例えば、嘘のことを告げる行為や、重要な事項を告げない行為は禁止されています。

これは、契約者が正しい情報に基づいて判断し、適切な保険を選ぶことができるようにするためです。

不利益な乗り換え勧誘の実態と問題点

また、不利益な事実を告げずに保険契約の乗り換えを勧める行為も禁止されています。

これは、保険会社が自分の利益のために、契約者に不利益な乗り換えをさせてしまうことを防ぐためです。

近年、このような不祥事がニュースで取り上げられることも多く、社会問題となっています。

保険料の割引・立替、配当金の断定…違反行為の具体例

他にも、保険料の割引や立替払いを行う行為、配当金を保証するような断定的な判断をさせる行為なども禁止されています。

これらの行為は、契約者を欺いたり、不適切な勧誘に繋がる可能性があるため、厳しく規制されています。

|

違反行為 | 具体例 |

|---|---|

| 虚偽の告知 | お客様の健康状態が悪いにも関わらず、「健康状態は良好です」と偽って告知する。 |

| 重要事項の不告知 | 保険金の支払条件など、契約にとって重要な事項を説明しない。 |

| 不利益な乗り換え勧誘 | 現在加入している保険よりも、手数料の高い保険に乗り換えさせる。 |

| 保険料の割引・立替 | 保険料の支払いが困難な顧客に対し、保険料を立て替えて契約させる。 |

| 配当金の断定 | 「この保険商品は必ず高配当です」などと断言する。 |

保険業法は、私たちが騙されないようにするための法律なんですね! 具体例が分かりやすくて助かります。

ほんださんその通りです! 保険業法は、健全な保険市場を守るための重要な役割を担っているんですよ。

保険法と保険業法:共済の扱い方の違い

保険法では対象、保険業法では対象外となる理由

保険法では共済も対象となりますが、保険業法では共済は対象外です。

これは、共済が相互扶助を目的とした非営利団体によって運営されているため、営利を目的とする保険会社とは異なる扱いになるためです。

共済は、組合員がお互いに助け合うという精神に基づいて運営されており、保険業法の規制対象となる「保険業」には該当しないのです。

共済の扱いの違い、やっと理解できました!

ほんださん理解できて良かったです! この違いは試験でもよく出題されるので、しっかり覚えておきましょうね。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月試験問11) (学科 FP協会)

死亡保険契約の保険契約者または保険金受取人が、死亡保険金を受け取ることを目的として被保険者を故意に死亡させ、または死亡させようとした場合、保険会社は当該保険契約を解除することができる。

解説:

保険契約について重大事由が発生した場合、保険会社はその保険契約を解除することができます。主な重大事由は以下のとおりです。

・保険契約者または保険金受取人が、死亡保険金を受け取ることを目的として被保険者を故意に死亡させ、または死亡させようとした場合

・保険金受取人が、保険給付の請求について詐欺を行い、または行おうとした場合

まとめ:保険法と保険業法でFP2級合格へ!

保険契約者を守る保険法、業者を規制する保険業法:重要ポイントをおさらい

今回は、保険法と保険業法の違い、それぞれの役割、共済の扱い方など、保険の基礎知識について解説しました。

保険法は保険契約者を守る法律であり、保険業法は保険業者を規制する法律です。

この2つの法律の違いを理解することは、FP2級試験合格への重要な一歩となります。

重要なポイントをしっかり復習し、試験に備えましょう。

保険法と保険業法の違いがスッキリ理解できました! 試験対策にも役立ちそうです。ありがとうございます!

ほんださん理解してもらえて嬉しいです! 試験では、それぞれの法律の目的と役割をしっかりと押さえておくことが大切です。頑張ってください!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。