24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

事業で赤字が出てしまった時、税金はどうなるんだろう?

将来の利益と相殺できるって聞いたけど、具体的にどうすればいいの?

そんな疑問をお持ちではないでしょうか?

FP2級試験でも頻出の繰越控除と繰戻還付、そして雑損控除について、わかりやすく解説していきます。

この記事を読めば、これらの制度の仕組みや活用方法、FP2級試験対策までバッチリ理解できますよ!

繰越控除と繰戻還付…名前が似ていて混乱しちゃいます。違いをしっかり理解しておきたいです!

ほんださん

ほんださん大丈夫!この講義で丁寧に解説していきますね。繰越控除は将来の利益と、繰戻還付は過去の納税額と相殺する点が大きな違いです。具体的な例も使って説明するので、きっと理解できるはずです。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級対策:事業の赤字を有効活用! 繰越控除・繰戻還付の基本

繰越控除・繰戻還付とは?

繰越控除とは、事業で赤字(損失)が出た場合、その赤字を翌年以降の黒字(利益)と相殺して、税金の負担を軽減する制度です。

繰戻還付とは、今年の事業で赤字が出た場合、前年の黒字(利益)と相殺して、既に納めた税金の一部を取り戻すことができる制度です。

どちらも、事業の赤字を有効活用して節税できるというメリットがあります。

なぜ繰越控除・繰戻還付が必要なのか?

事業を営んでいると、景気の変動や予期せぬトラブルによって、赤字になってしまう年もあるかと思います。

そのような場合でも、繰越控除・繰戻還付を利用することで、税負担を軽減し、事業の継続を支援することができます。

これは、事業の安定化や経済活性化にもつながる重要な制度です。

なるほど、事業を継続していく上で、とても心強い制度ですね!

ほんださんその通りです!特に、起業したばかりで経営基盤が安定していない時期などは、これらの制度を有効活用することで、キャッシュフローの改善に役立てることができます。

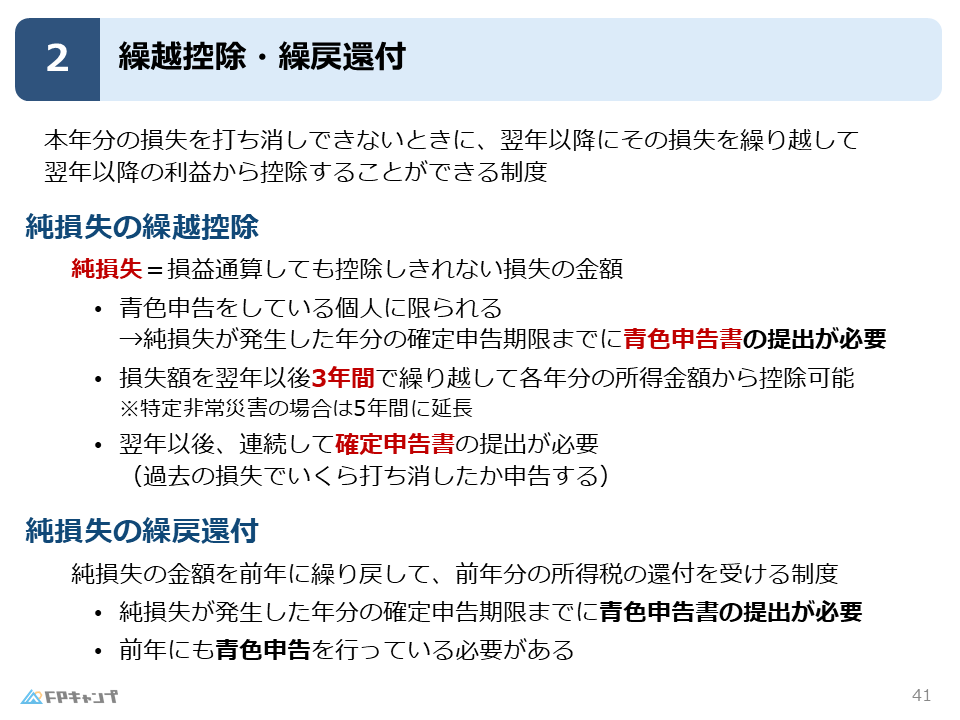

純損失の繰越控除:将来の利益と相殺!

純損失とは?

純損失とは、すべての所得と損失を損益通算した結果、残った赤字のことです。

この純損失を将来の利益と相殺するのが、純損失の繰越控除です。

青色申告の必須条件

純損失の繰越控除を受けるためには、青色申告をしていることが必須条件です。

不動産所得、事業所得、山林所得などで赤字が出た場合、青色申告書を提出することで、繰越控除を利用できます。

3年間の繰越期間と確定申告の注意点

純損失は、翌年以降3年間にわたって繰り越すことができ、各年の利益と相殺できます。

ただし、災害などが原因の場合は5年間の繰越が認められる場合があります。

また、繰越控除を受けるためには、翌年以降も継続して確定申告書を提出する必要があります。

青色申告書ではなく確定申告書で構いません。

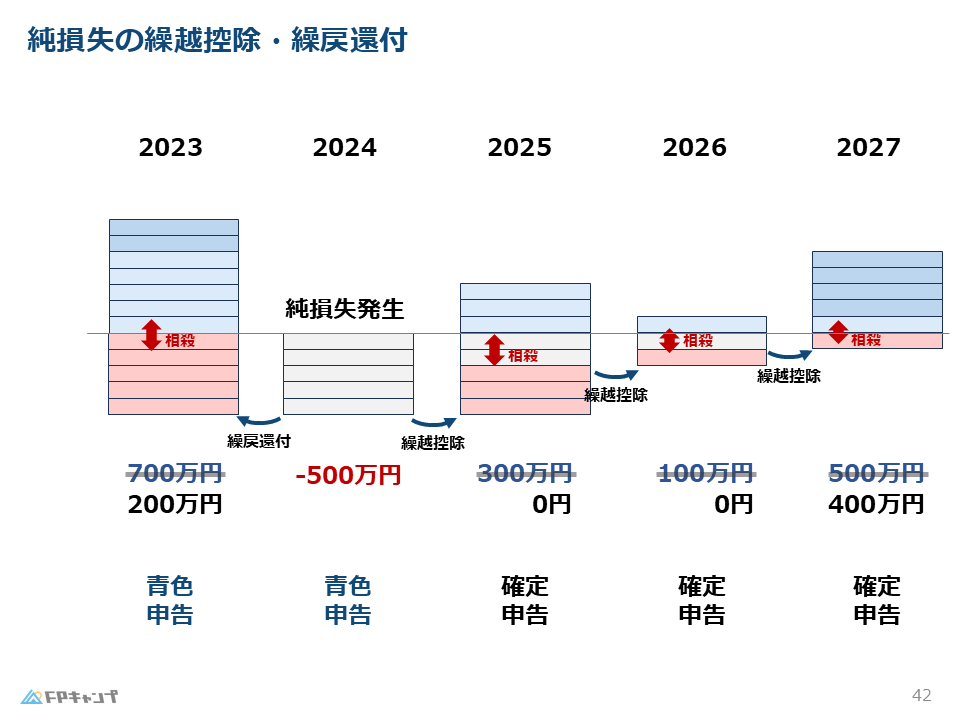

具体的な繰越控除の計算例

2024年に500万円の純損失が発生した場合を例に考えてみましょう。

2025年に300万円の利益が出た場合、300万円分の繰越控除を行い、その年の税金は0円になります。

残りの200万円の損失は、2026年以降に繰り越すことができます。

| 年度 | 純損失 | 利益 | 繰越控除額 | 課税所得 |

|---|---|---|---|---|

| 2024年 | -500万円 | 0円 | 0円 | 0円 |

| 2025年 | 0円 | 300万円 | 300万円 | 0円 |

| 2026年 | 0円 | 100万円 | 100万円 | 0円 |

| 2027年 | 0円 | 500万円 | 200万円 | 300万円 |

表があると、計算の流れがよく分かります!繰越できるのは3年間だけじゃなく、損失がなくなるまでってことですね。

ほんださんそうです!損失額が利益額より大きい場合は、損失がなくなるまで繰越を続けることができます。この点はFP2級試験でもよく問われるので、しっかり覚えておきましょう!

純損失の繰戻還付:過去の納税額を取り戻す!

繰戻還付の仕組みとメリット

繰戻還付は、今年の純損失を前年の利益と相殺して、既に納めた税金の一部を還付してもらう制度です。

前年に多くの税金を納めていた場合、繰戻還付によってキャッシュフローを改善することができます。

青色申告の必須条件

繰戻還付を受けるためには、純損失が発生した年と前年のどちらも青色申告をしている必要があります。

この点が繰越控除との大きな違いです。

具体的な繰戻還付の計算例

2024年に500万円の純損失が発生し、2023年に700万円の利益があったとします。

この場合、500万円を繰戻し、前年に納めた税金の一部が還付されます。

結果として、2023年の課税所得は200万円となり、それに応じた税額のみを納めれば良くなります。

繰戻還付は、前年の税金が戻ってくるから、資金繰りが厳しい時には助かりますね!

ほんださんその通りです!繰戻還付は、 即自的な資金調達効果があるので、事業の継続に大きく貢献する制度と言えるでしょう。ただし、前年も青色申告している必要がある点は注意が必要です。

繰越控除と繰戻還付の違いを徹底比較

繰越控除と繰戻還付の主な違いは、対象年度、青色申告要件、還付と控除の違いです。

繰越控除は将来の利益と相殺し、繰戻還付は過去の納税額と相殺します。

また、繰越控除は純損失発生年度のみ青色申告が必要ですが、繰戻還付は純損失発生年度と前年のどちらも青色申告が必要です。

さらに、繰越控除は将来の税金を軽減する控除ですが、繰戻還付は過去の税金を取り戻す還付です。

| 項目 | 繰越控除 | 繰戻還付 |

|---|---|---|

| 対象年度 | 翌年以降3年間(災害時は5年間) | 前年 |

| 青色申告要件 | 損失発生年度のみ | 損失発生年度と前年の両方 |

| 還付・控除 | 控除 | 還付 |

表で比較すると、違いが明確になりますね!青色申告の要件は特に重要なので、しっかり覚えておきます!

ほんださんその理解でバッチリです!この表を参考に、繰越控除と繰戻還付の違いを整理しておきましょう。試験対策にも役立ちますよ!

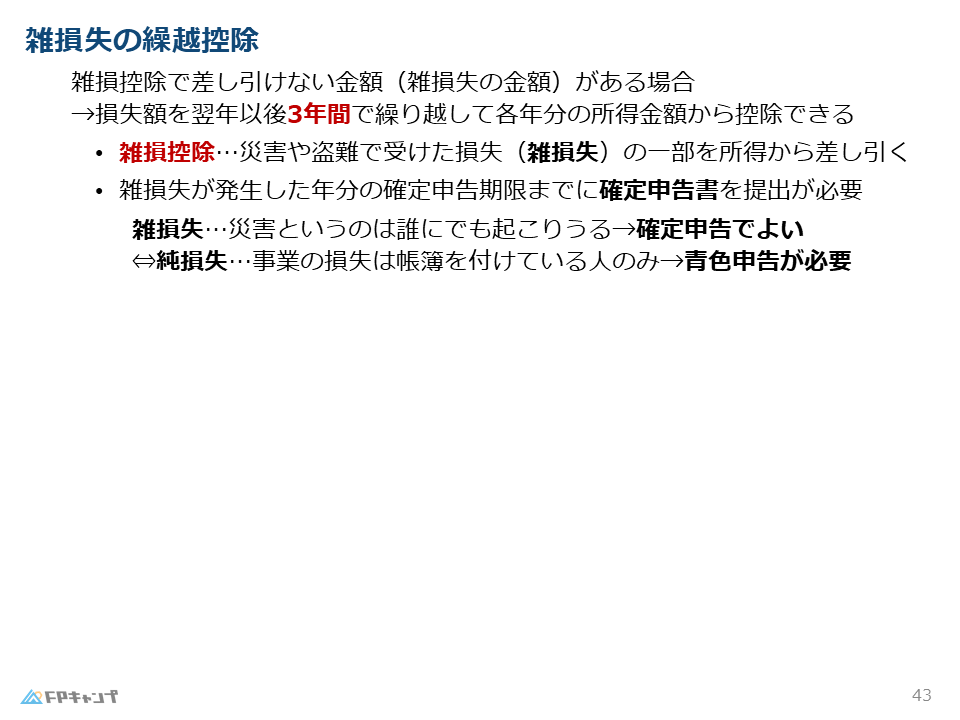

雑損控除:災害等の損失を税金から軽減!

雑損控除とは、災害、盗難、横領などによって生じた損失を控除できる制度です。

住宅や家財などが被害を受けた場合に適用されます。

この雑損控除で控除しきれない損失を3年間繰り越せるのが、雑損失の繰越控除です。

雑損控除って、災害以外でも適用されるんですね。

ほんださんはい、盗難や横領なども対象になります。ただし、損失額から一定額を差し引いた金額が控除対象となるため、注意が必要です。詳しくは、国税庁のウェブサイトなどを参照してみてください。

純損失と雑損失の違いを理解する

純損失は事業の損失、雑損失は災害等による損失です。

純損失の繰越控除には青色申告が必要ですが、雑損失の繰越控除は確定申告で大丈夫です。

これは、純損失は事業活動に特有のものであるのに対し、雑損失は誰にでも起こりうるものだからです。

純損失と雑損失、申告方法も違うんですね!混同しないように気をつけます!

ほんださんその通りです!純損失は事業所得に関連するので青色申告、雑損失は誰にでも起こりうるものなので確定申告と覚えておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年9月問18) (実技 FP協会:資産設計)

(イ)公的年金等に係る雑所得の金額の計算は、「公的年金等の収入金額ー公的年金等控除額」により計算するが、公的年金等控除額は、受給者の年齢が70歳以上か70歳未満かにより、控除額が異なる。

解説:

公的年金等控除額は、受給者の年齢が65歳未満か65歳以上かにより異なります。また、受給者の収入金額によっても異なることを押さえておきましょう。

まとめ:繰越控除・繰戻還付で節税対策!

今回は、繰越控除、繰戻還付、雑損控除について解説しました。

これらの制度は、事業の赤字を有効活用して節税できる重要な制度です。

FP2級試験でも頻出の内容ですので、それぞれの違いや要件をしっかり理解しておきましょう。

青色申告と確定申告の違いにも注意が必要です。

繰越控除、繰戻還付、雑損控除…それぞれの特徴や違いが理解できました!FP2級試験に向けて、しっかり復習しておきます!

ほんださん素晴らしい!この講義で学んだ内容をしっかり復習して、試験に臨んでくださいね。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。