24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、頑張っていますか?

タックスプランニングの中でも、譲渡所得って苦手意識を持っている方、結構多いんじゃないでしょうか?

「計算が複雑そう…」「何が譲渡所得になるのかわからない…」なんて不安を抱えている方もいるかもしれません。

でも、大丈夫!

この講座では、FP2級試験対策として譲渡所得の重要なポイントを、実例を交えながらわかりやすく解説していきます。

一緒に譲渡所得をマスターして、試験合格を目指しましょう!

譲渡所得って、計算方法も複雑だし、どの資産が対象になるのかもイマイチ理解できていないんです…。FP2級の試験で出題されたらどうしようって不安です。

ほんださん

ほんださんその気持ち、よく分かります!譲渡所得はFP2級の中でも重要な分野ですが、ポイントを押さえれば得点源にできますよ。この講座で一緒に勉強して、自信を持って試験に臨めるようにしましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

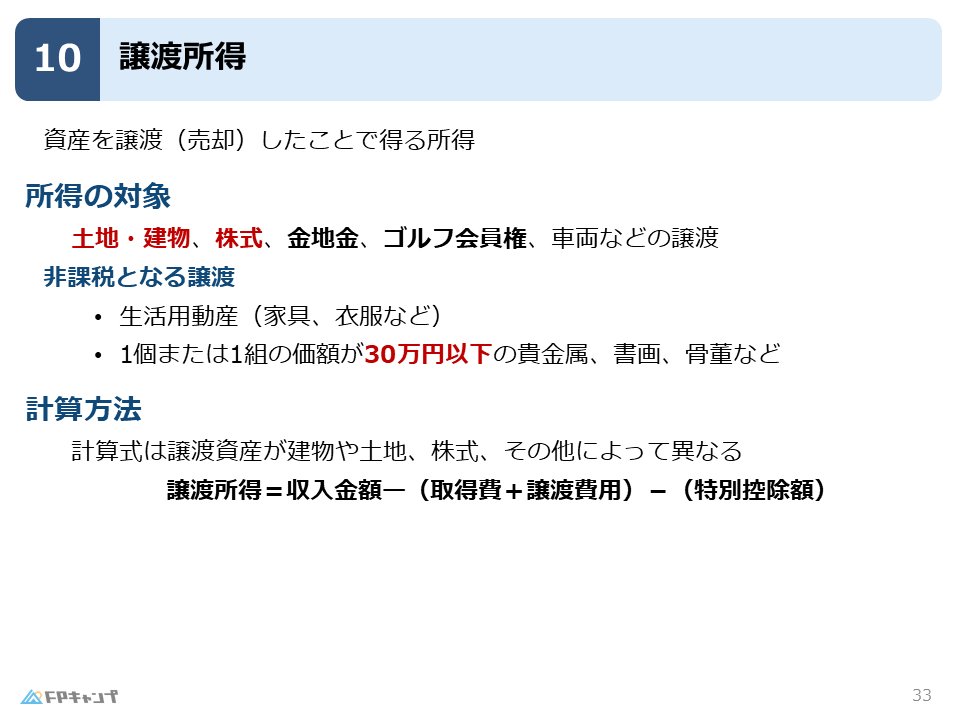

譲渡所得とは? FP2級対策で重要なポイントを徹底解説

まず、譲渡所得とは何でしょうか?

簡単に言うと、資産を譲渡(売却)した時に得られる利益のことです。

FP2級試験では、この譲渡所得に関する計算問題や、どの資産が譲渡所得の対象になるのかといった知識問題が出題されますので、しっかりと理解しておきましょう。

譲渡所得の対象となる資産は、土地、建物、株式、金、ゴルフ会員権など様々です。

これらの資産を売却して利益が出た場合、譲渡所得税の対象となります。

譲渡所得の対象となる資産って、具体的にどんなものがあるんですか?

ほんださんそうですね、代表的なものとしては、土地や建物などの不動産、株式や債券などの有価証券、金やゴルフ会員権などが挙げられます。これらの資産を売却して利益が出た場合は、譲渡所得税の対象となりますので、覚えておきましょう。

譲渡所得の対象資産と非課税となるケース

譲渡所得の対象となる資産は、先ほども少し触れましたが、土地、建物、株式、金(インゴット)、ゴルフ会員権、車両などです。

ただし、全ての資産の譲渡が課税対象となるわけではありません。

非課税となるケースも存在しますので、しっかり覚えておきましょう。

例えば、生活用動産は非課税です。

生活用動産とは、日常生活で使用していた自家用車や家具、家電製品などのことです。

これらのものを売却して利益が出たとしても、譲渡所得税はかかりません。

また、1個または1組が30万円以下の貴金属も非課税です。

高額な貴金属の場合は譲渡所得税の対象となりますが、30万円以下の場合は非課税となります。

生活用動産の非課税の範囲について、もう少し詳しく教えてください!

ほんださん生活用動産は、日常生活で使用していたものが対象となります。例えば、自家用車や家具、家電製品などが該当します。ただし、事業用で使用していたものは非課税になりませんので注意が必要です。また、貴金属は30万円以下であれば非課税ですが、それ以上の場合は課税対象となります。

譲渡所得の計算方法

譲渡所得の計算方法は、譲渡した資産の種類によって異なります。

基本的な計算式は、収入 – (取得費 + 譲渡費用) – 特別控除額です。

収入とは、資産を売却して得た金額のことです。

取得費とは、資産を取得するためにかかった費用、譲渡費用とは、資産を譲渡するためにかかった費用です。

特別控除額は、一定の要件を満たす場合に控除できる金額です。

ただし、株式や不動産など、資産の種類によって計算方法が異なるため、それぞれ個別に確認する必要があります。

この講座では、金やゴルフ会員権などの「その他」の資産の譲渡所得について詳しく解説していきます。

株式の譲渡所得については金融資産運用分野で、不動産の譲渡所得については不動産分野で詳しく解説しますので、そちらも合わせてご確認ください。

譲渡所得の計算式は理解できましたが、実際に計算してみるとなると難しそうです…。

ほんださん確かに、譲渡所得の計算は複雑に感じるかもしれません。しかし、一つずつ丁寧に計算手順を確認していけば、必ず理解できるようになります。諦めずに、練習問題などを解きながら理解を深めていきましょう。

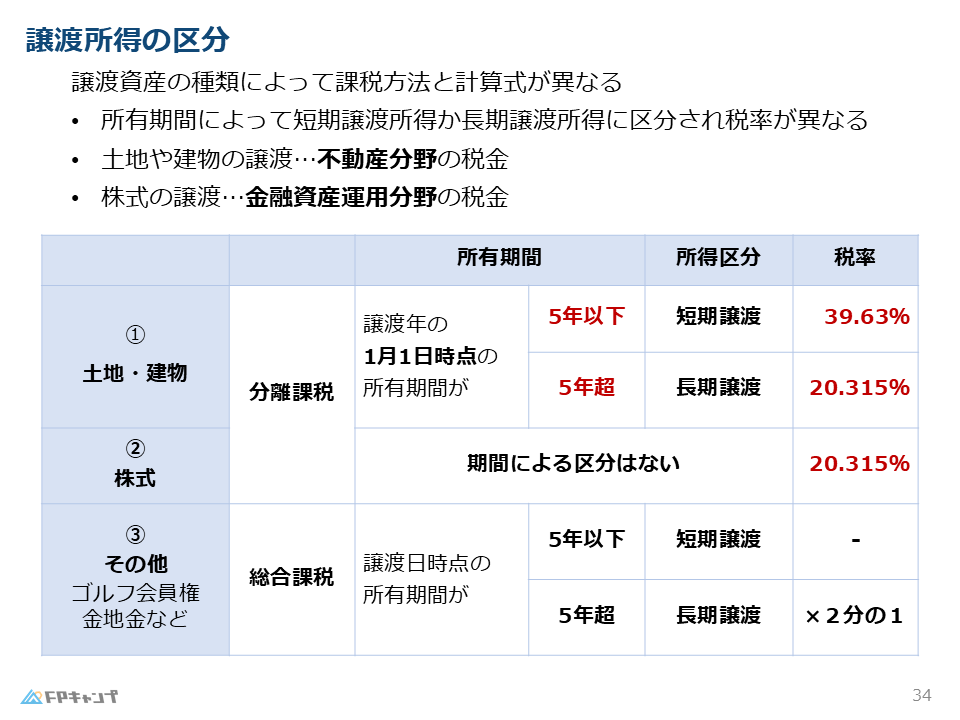

譲渡所得の区分と課税方式

譲渡所得は、譲渡した資産の種類によって課税方式と計算式が異なります。

FP2級試験では、土地・建物や株式以外の、いわゆる「その他」の譲渡資産、例えば金やゴルフ会員権などを売却したときの取り扱いを理解しておくことが重要です。

土地・建物の譲渡所得については不動産分野、株式については金融資産運用分野でそれぞれ詳しく学習しますので、この講座では「その他」の譲渡資産に焦点を当てて解説していきます。

譲渡所得の区分について、もう少し詳しく教えてください!

ほんださん譲渡所得は、譲渡資産の種類によって課税方式が異なります。大きく分けて、分離課税と総合課税の2種類があります。分離課税は、他の所得と分けて税額を計算する方法で、土地・建物や株式などが該当します。一方、総合課税は、他の所得と合算して税額を計算する方法で、金やゴルフ会員権などが該当します。それぞれの課税方式の特徴を理解しておくことが重要です。

短期譲渡所得と長期譲渡所得

譲渡所得は、所有期間によって短期譲渡所得と長期譲渡所得に区分されます。

所有期間が5年以下の場合は短期譲渡所得、5年以上の場合は長期譲渡所得となります。

この所有期間の判定方法は資産によって異なります。

金の場合は譲渡日を基準に判定しますが、不動産の場合は譲渡年の1月1日を基準に判定します。

不動産の譲渡所得については不動産分野で詳しく解説しますので、そちらも合わせてご確認ください。

短期譲渡所得と長期譲渡所得の違いが、税率以外にあるのか教えてください!

ほんださん短期譲渡所得と長期譲渡所得の大きな違いは、税率以外にもあります。例えば、総合課税の場合、長期譲渡所得には利益の2分の1を課税対象とする軽減措置があります。一方、短期譲渡所得にはこのような軽減措置はありません。また、損益通算についても、短期譲渡所得と長期譲渡所得は別々に計算されます。

譲渡所得の税率:分離課税と総合課税

譲渡所得の税率は、分離課税と総合課税の2種類に分けられます。

分離課税とは、他の所得とは別に税額を計算する方式で、土地・建物と株式の譲渡所得がこれに該当します。

土地・建物の譲渡所得税率は、短期譲渡所得が39%、長期譲渡所得が20%です。

株式の譲渡所得税率は、短期・長期の区別なく一律20%です。

一方、総合課税とは、他の所得と合算して税額を計算する方式で、金やゴルフ会員会員権などの譲渡所得がこれに該当します。

総合課税の場合、長期譲渡所得(所有期間が5年以上)には、譲渡所得の金額を2分の1にする軽減措置があります。

つまり、税負担が軽くなるということです。

具体的な税率は、所得金額によって異なりますので、所得税の税率表を確認してください。

| 譲渡資産 | 所有期間 | 課税方式 | 税率 |

|---|---|---|---|

| 土地・建物 | 5年以下(短期) | 分離課税 | 39% |

| 土地・建物 | 5年以上(長期) | 分離課税 | 20% |

| 株式 | – | 分離課税 | 20% |

| 金、ゴルフ会員権等 | 5年以下(短期) | 総合課税 | 所得税の税率表に準ずる |

| 金、ゴルフ会員権等 | 5年以上(長期) | 総合課税 | 所得税の税率表に準ずる(譲渡所得の2分の1を課税対象) |

分離課税と総合課税の違いがよく分かりました!でも、税率の計算は難しそうですね…。

ほんださん税率の計算は、確かに複雑に感じるかもしれません。しかし、それぞれの課税方式の特徴を理解し、計算式に当てはめていくことで、必ず解けるようになります。練習問題などを活用して、繰り返し練習することで、理解を深めていきましょう。

総合課税における譲渡所得の計算

総合課税における譲渡所得の計算では、長期譲渡所得(所有期間5年以上)の場合、譲渡所得の金額の2分の1を課税対象額とします。

これは、長期にわたって保有していた資産の譲渡を優遇するための措置です。

また、譲渡所得と一時所得は、損益通算をした後に2分の1にするという点で共通しています。

ただし、譲渡所得の計算は複雑な場合もありますので、詳細な計算方法については、専門書や税務署のウェブサイトなどで確認することをおすすめします。

総合課税における譲渡所得の計算で、特に注意すべき点はありますか?

ほんださん総合課税における譲渡所得の計算で特に注意すべき点は、長期譲渡所得の軽減措置です。所有期間が5年以上の場合、譲渡所得の2分の1が課税対象となります。この軽減措置を忘れずに適用することで、正確な税額を計算することができます。また、損益通算についても、一時所得と同様に、損失を他の所得から控除できる場合がありますので、確認しておきましょう。

FP2級合格に向けた譲渡所得の学習方法

FP2級試験合格のためには、譲渡所得についてしっかりと理解しておくことが重要です。

譲渡所得の定義、計算方法、課税方式、短期譲渡所得と長期譲渡所得の違い、主要な譲渡所得対象資産など、重要なポイントを確実に押さえておきましょう。

また、FP2級試験では、事例を交えた問題が出題されることも多いため、様々な事例に触れ、それぞれのケースにおける譲渡所得の計算方法を理解しておくことが重要です。

さらに、分離課税と総合課税の違いを理解し、それぞれの税率についても把握しておく必要があります。

5年という所有期間の区分の重要性も理解しておきましょう。

繰り返し学習し、理解を深めることで、FP2級試験合格に大きく近づきます。

譲渡所得の学習方法について、具体的なアドバイスをいただけますか?

ほんださん譲渡所得の学習では、まず基本的な用語や計算方法をしっかり理解することが大切です。その後、過去問や練習問題を解きながら、実践的な知識を身につけていきましょう。特に、所有期間による区分や課税方式の違いなど、重要なポイントを整理して覚えることが効果的です。また、苦手分野を克服するために、テキストや参考書を繰り返し読み込み、理解を深めることも重要です。分からない点は、講師や仲間に質問するなどして、積極的に解決していきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年1月問32) (学科 FP協会)

賃貸している建物とその土地を売却したことによる所得は、譲渡所得となる。

まとめ:FP2級試験対策における譲渡所得の重要ポイント

今回の講義では、FP2級試験対策として重要な譲渡所得について解説しました。

譲渡所得の定義と計算方法、課税方式(分離課税・総合課税)の違いとそれぞれの税率、短期譲渡所得と長期譲渡所得の違いと所有期間の判定基準、主要な譲渡所得対象資産(土地、建物、株式、金など)について学習しました。

これらのポイントをしっかりと理解し、試験に臨んでください。

FP2級試験合格に向けて、一緒に頑張りましょう!

譲渡所得について、全体像がつかめてきました!ありがとうございます!

ほんださん理解が深まったようで良かったです!譲渡所得はFP2級試験の中でも重要な分野ですので、しっかりと復習して、試験で得点できるように頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。