24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、順調に進んでいますか?

不動産所得って、なんだか難しそうで、試験でよく出るっていうし、苦手意識を持っている方も多いのではないでしょうか?

賃貸経営のシミュレーション問題とか、必要経費はどこまで計上できるのかとか、混乱しちゃいますよね。

でも、大丈夫!

この講座では、不動産所得の基礎から、試験によく出るポイントまで、分かりやすく解説していきますので、一緒に頑張っていきましょう!

不動産所得の計算、特に必要経費の部分がよく分からなくて…試験で間違えそうで不安です。

ほんださん

ほんださんその気持ち、よく分かります!必要経費は細かいルールがあるので、確かに混乱しやすいですよね。でも、この講座でしっかりポイントを押さえれば、きっと理解できるようになりますよ!一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級試験対策:不動産所得の基本を理解する

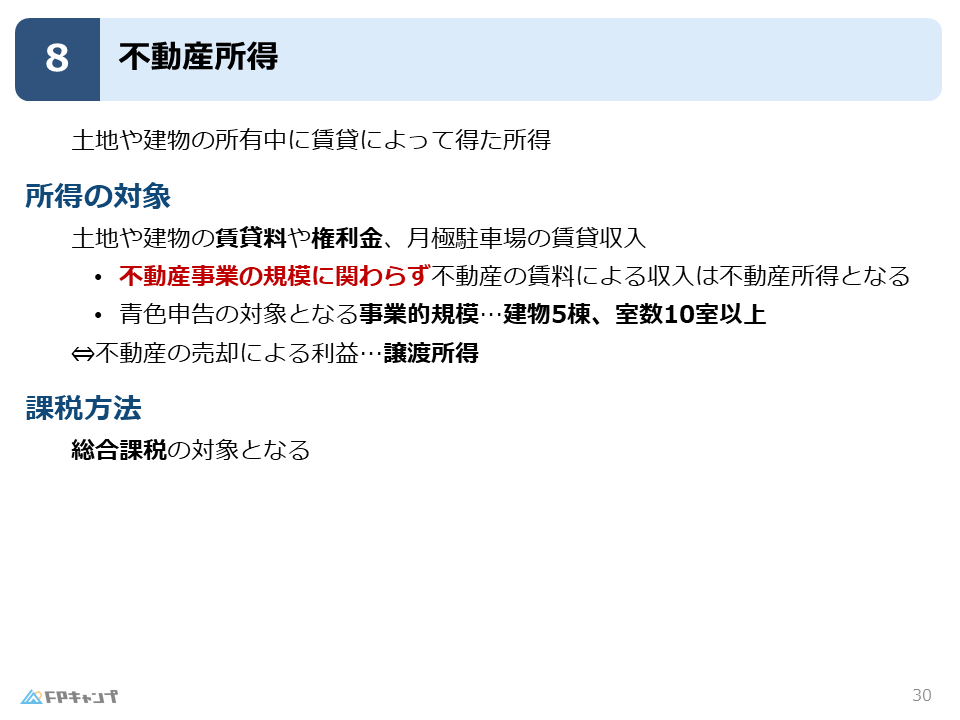

不動産所得とは? 対象となる収入を解説

不動産所得とは、読んで字のごとく、不動産を所有していることで得られる所得のことです。

具体的には、土地や建物を貸し付けて得る賃料収入や権利金、月極駐車場の賃貸収入などが該当します。

例えば、アパート経営や駐車場経営で得られる収入ですね。

事業所得との違いを徹底比較!

不動産所得は、事業所得と似ている部分もありますが、異なる点もあります。

どちらも事業として行っているという点では共通していますが、不動産所得はあくまで不動産の賃貸による所得であるのに対し、事業所得は事業全般から得られる所得です。

例えば、不動産仲介業や建設業などは事業所得に該当します。

不動産所得の計算方法

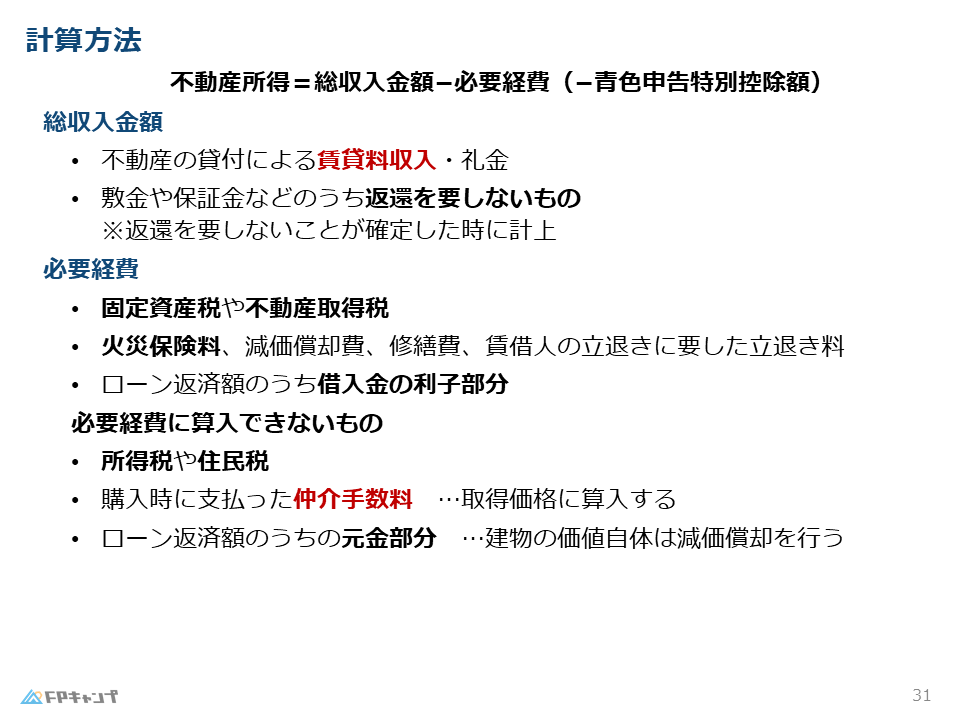

不動産所得の計算方法は、総収入金額から必要経費を差し引くことで求められます。

この計算式は事業所得と同じです。

ただし、不動産所得特有の収入や必要経費があるので、注意が必要です。

後ほど詳しく説明していきますね。

事業所得と不動産所得の違い、なんとなく分かってきました!でも、計算方法がまだ少し不安です…

ほんださん計算方法はこれから詳しく説明していきますのでご安心ください!収入と必要経費、それぞれ何が該当するのかをしっかり理解すれば、計算もスムーズにできるようになりますよ。

事業的規模と青色申告:FP2級で頻出のポイント

事業的規模の基準と青色申告のメリット

不動産所得には、事業的規模という概念があります。

これは、青色申告をする際に重要となるポイントです。

青色申告とは、複式簿記で帳簿をつけることで、税制上の優遇措置を受けられる申告方法です。

事業的規模で不動産所得を得ている場合は、青色申告を選択することで、65万円の特別控除など、さまざまなメリットを受けることができます。

1戸建てとマンションの事業的規模の違い

事業的規模の基準は、一戸建ての場合は5棟以上、マンションなどの場合は10室以上です。

つまり、一戸建てを5棟所有して賃貸に出している場合や、マンションの部屋を10室以上賃貸に出している場合は、事業的規模とみなされます。

逆に、それ以下の規模の場合は、事業的規模とはみなされません。

ただし、規模に関わらず、賃貸収入はすべて不動産所得として扱われますので、注意してくださいね。

事業的規模の基準、よく分かりました!青色申告のメリットも大きいので、積極的に活用したいですね。

ほんださんその通りです!青色申告は節税効果が高いので、ぜひ活用してくださいね。ただし、複式簿記の知識が必要になるので、しっかり勉強しておきましょう!

不動産所得の収入:計上できるものとできないもの

賃料収入、礼金:計上できる収入の具体例

不動産所得の収入として計上できるものは、賃料収入、礼金などです。

賃料収入は、毎月入ってくる家賃のことですね。

礼金は、入居時に支払われる、返金されないお金です。

これらは、大家さんにとって確実に収入となるため、不動産所得に計上されます。

敷金・保証金:返金しない場合の計上タイミング

一方、敷金や保証金は、基本的には返金されるお金なので、最初は収入として計上しません。

しかし、退去時に修繕費などに充当し、返金しないことが確定した場合は、その時点で収入として計上します。

つまり、名目上は敷金や保証金でも、実質的に返金されない場合は、収入に含める必要があるということです。

不動産売却は譲渡所得! 不動産所得との違い

不動産を売却して得た利益は、譲渡所得に分類されます。

不動産所得は、不動産を所有している状態で得られる所得であるのに対し、譲渡所得は不動産を譲渡(売却)した際に得られる所得です。

この違いをしっかり理解しておきましょう。

敷金・保証金の計上タイミング、理解できました!譲渡所得との違いも、これでバッチリです!

ほんださん素晴らしいですね!細かい点ですが、試験ではよく問われるので、しっかり覚えておきましょう!

必要経費:節税のカギとなる項目を詳しく解説

計上できる必要経費:固定資産税、火災保険料など

不動産所得の必要経費として計上できるものは、固定資産税、不動産取得税、火災保険料、減価償却費、修繕費、賃貸料、立ち退き料、借入金の利子部分などです。

これらは、不動産を所有・賃貸するために必要な費用であり、不動産所得を得るために直接かかった費用と言えるため、経費として認められます。

ローン返済額のうち、経費計上できるのは利子部分のみ!

不動産を購入するためにローンを組んでいる場合、毎月の返済額のうち、利子部分のみが必要経費として計上できます。

元金部分は、建物の購入代金に充てられるため、経費としては認められません。

この点は、試験でよく問われるので、注意が必要です。

計上できない必要経費:所得税、住民税、仲介手数料など

所得税、住民税、不動産購入時の仲介手数料などは、必要経費として計上できません。

所得税や住民税は、不動産所得を含むすべての所得に対して課される税金であり、特定の所得に紐づけることができないため、経費として認められません。

仲介手数料は、不動産を購入する際の一時的な費用であり、毎年の不動産所得とは直接関係ないため、経費にはなりません。

これは、譲渡所得の計算時に考慮されます。

ローン返済の元金は必要経費にならない理由

ローン返済の元金部分は、建物の取得費用に充てられるため、必要経費にはなりません。

建物の価値は、減価償却によって徐々に減少していくため、元金部分を経費に含めてしまうと、二重に経費を計上することになってしまいます。

必要経費について、詳しく説明していただき、ありがとうございます!計上できるものとできないものの違いがよく分かりました!特に、ローン返済の利子部分のみが計上できるという点は、重要ですね!

ほんださんよく理解できましたね!必要経費は、不動産所得の計算において非常に重要なポイントです。試験でもよく出題されるので、しっかり復習しておきましょう!

不動産所得の計算:具体例で分かりやすく解説

賃貸マンション経営のケーススタディ

例えば、マンションを1室賃貸に出していて、年間の賃料収入が120万円、必要経費が年間30万円だったとします。

この場合、不動産所得は、120万円 – 30万円 = 90万円となります。

このように、総収入金額から必要経費を差し引くことで、不動産所得を計算することができます。

具体的なケーススタディを通して、計算方法を理解しておきましょう。

| 項目 | 金額 |

|---|---|

| 年間賃料収入 | 1,200,000円 |

| 必要経費計 | 300,000円 |

| 不動産所得 | 900,000円 |

ケーススタディで計算方法を確認できて、理解が深まりました!ありがとうございます!

ほんださん具体的な数字で計算してみると、より理解しやすいですよね。色々なケースで計算練習をしてみると、さらに理解が深まると思いますよ!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月問32) (学科 FP協会)

不動産の貸付けをしたことに伴い敷金の名目により収受した金銭の額のうち、その全部または一部について、返還を要しないことが確定した金額は、その確定した日の属する年分の不動産所得の金額の計算上、総収入金額に算入する。

まとめ:FP2級合格に必須の不動産所得のポイント

不動産所得の定義と計算方法をおさらい

不動産所得とは、土地や建物を貸し付けて得られる所得のことです。

計算方法は、総収入金額から必要経費を差し引くことで求められます。

事業的規模の基準や青色申告のメリットも合わせて理解しておきましょう。

必要経費の判断基準を再確認

必要経費として計上できるのは、不動産所得を得るために直接かかった費用です。

固定資産税や火災保険料などは計上できますが、所得税や住民税、仲介手数料などは計上できません。

ローン返済の場合は、利子部分のみが経費として認められます。

これらのポイントをしっかり押さえて、FP2級試験に臨みましょう!

不動産所得の重要なポイントを整理していただき、ありがとうございます!これで試験にも自信を持って臨めそうです!

ほんださん頑張ってください!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。