24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

老後の生活資金、足りるかな…と不安ではありませんか?公的年金だけでは心もとない、将来のために今から何かしておきたい、そうお考えの方も多いのではないでしょうか。

そんな方にぜひ知っていただきたいのが個人年金保険です。

今回は、FP2級試験対策も兼ねて、個人年金保険の種類や特徴、選び方のポイントまで詳しく解説していきます。

個人年金保険って種類が多くて、どれを選べばいいのかわからないんです…。試験でもよく出るみたいで、ちゃんと理解しておきたいです。

ほんださん

ほんださんそうですね、個人年金保険は種類が多いので混乱しやすいですよね。でも、一つ一つ丁寧に見ていけば大丈夫です!一緒に勉強していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級試験対策!個人年金保険の種類と特徴を徹底解説

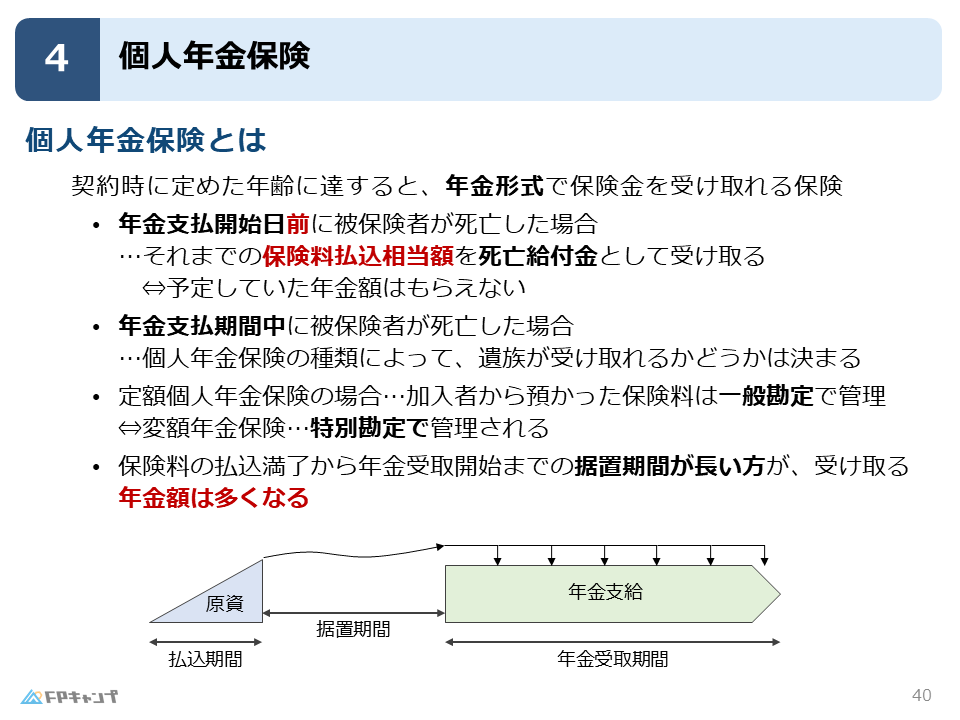

個人年金保険とは?基本的な仕組みとメリット

個人年金保険とは、簡単に言うと「生きているうちにもらえる年金」です。

国が運営する公的年金とは別に、ご自身で将来の生活資金を準備するためのものです。

まず、払込期間に一定の保険料を積み立てていきます。

そして、契約時に定めた年金支払い開始日に達すると、その後は年金形式で保険金を受け取ることができます。

死亡時の保険金はどうなるのでしょうか?受取開始前に死亡した場合、それまでに支払った保険料相当額が返金されます。

一方、受取開始後に死亡した場合の取り扱いは、個人年金保険の種類によって異なります。

後ほど詳しく説明しますね。

受取開始前と後で、死亡時の保険金が違うんですね!

ほんださんそうです!その違いも試験でよく問われるので、しっかり覚えておきましょう!

個人年金保険の種類を徹底比較!自分に合った年金選び

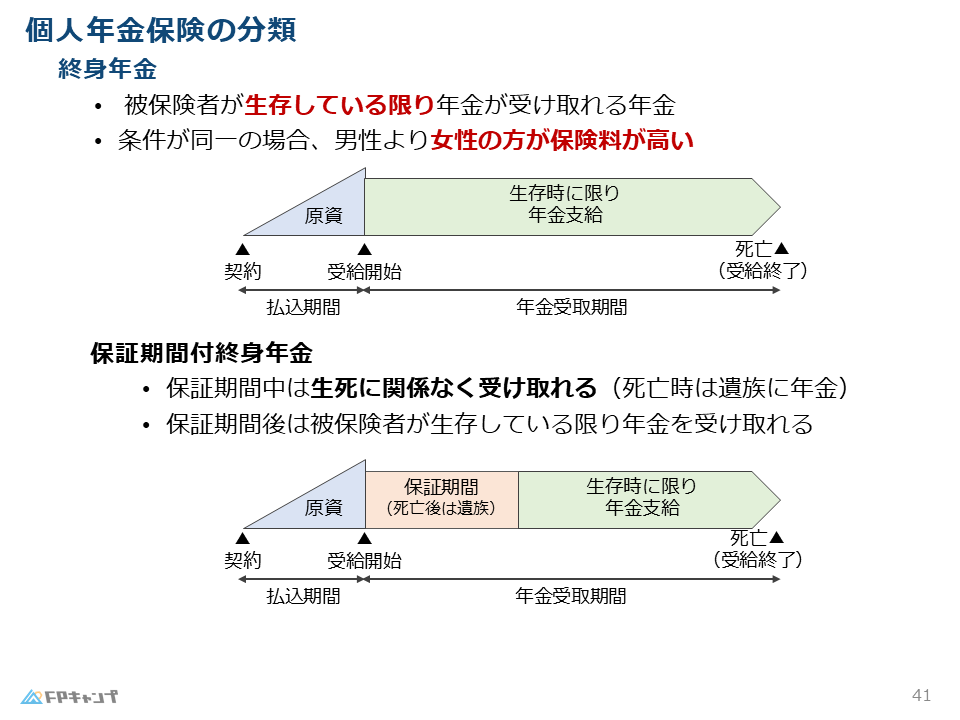

終身年金:一生涯の安心を手に入れる

終身年金は、被保険者が生存している限り、年金を受け取れる個人年金保険です。

公的年金のように、一生涯の保障を得たい方におすすめです。

保険料は、男性よりも女性の方が高くなります。

これは、平均寿命が女性の方が長いことが理由です。

保険会社は、より長く年金を支払う必要があるため、女性の保険料を高めに設定しているのです。

終身年金には、保障期間付き終身年金というタイプもあります。

保障期間中は、被保険者が死亡した場合でも、残りの期間の年金が遺族に支払われます。

一生涯の年金に加えて、遺族への保障も欲しいという方に適しています。

終身年金にも保障期間がつけられるんですね!

ほんださんはい、保障期間の有無で保障内容が変わってくるので、しっかり確認しましょう!

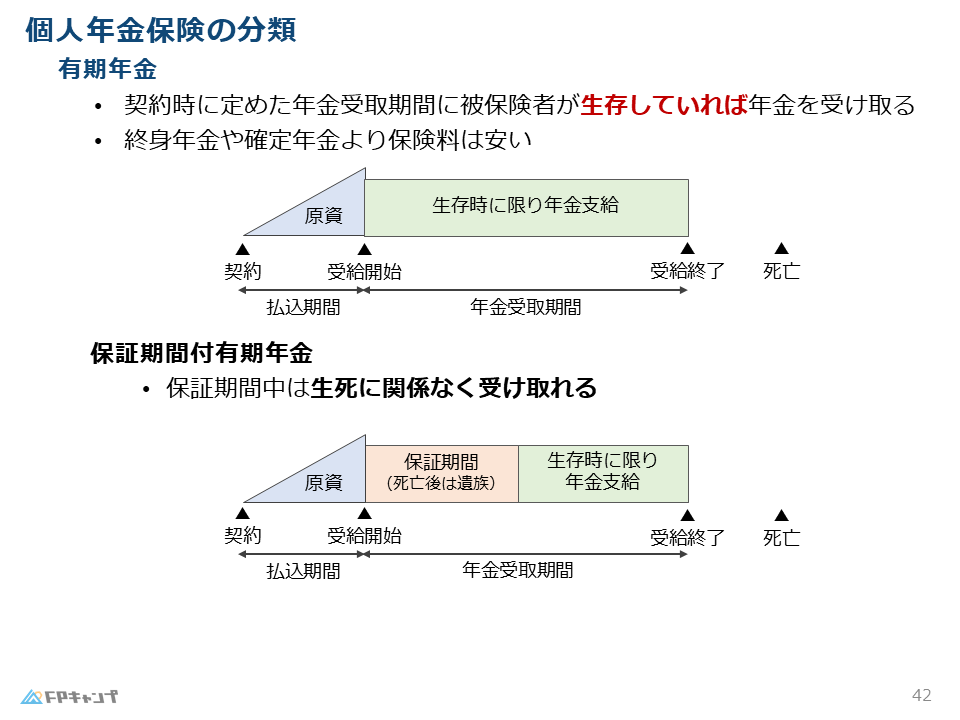

有期年金:必要な期間だけ保障が欲しい人に

有期年金は、契約時に定めた期間だけ年金を受け取れる個人年金保険です。

例えば、「65歳から75歳までの10年間」といったように、受取期間が限定されています。

終身年金に比べて保険料が安いのが特徴です。

これは、保険会社が支払う年金の期間が限られているためです。

必要な期間だけ保障が欲しいという方に適しています。

有期年金にも、保障期間付き有期年金があります。

保障期間中は、被保険者が死亡した場合でも、残りの期間の年金が遺族に支払われます。

一定期間の死亡保障も確保したいという方におすすめです。

有期年金は保険料が安いんですね!

ほんださんそうです!必要な期間だけ保障を得たい方には、費用を抑えられるのでおすすめです!

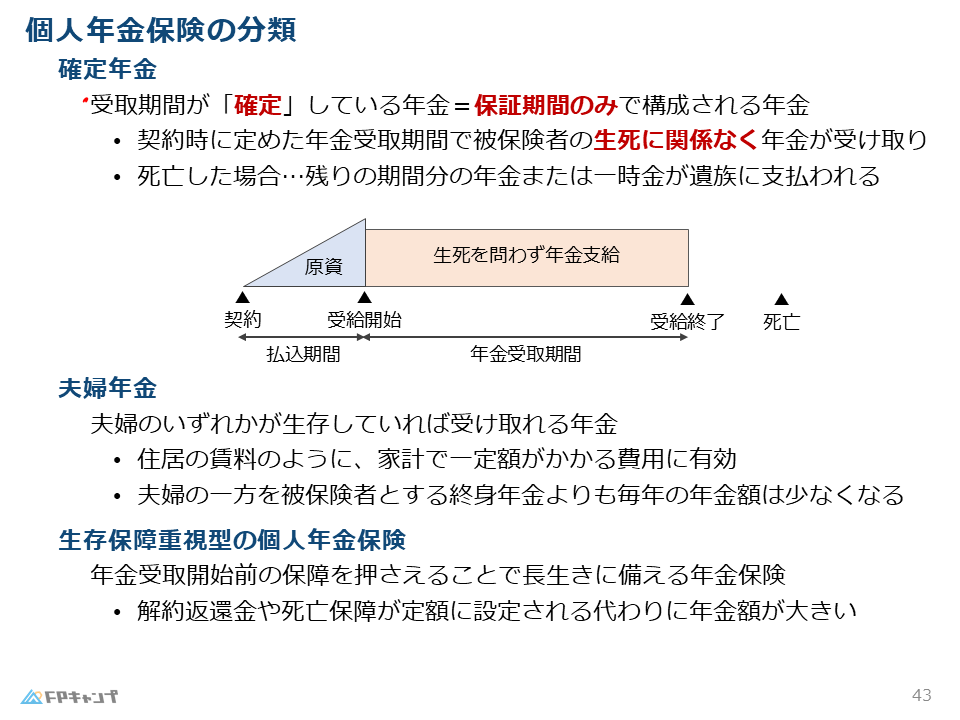

確定年金:年金受取額が確定!将来設計を立てやすい

確定年金は、受取期間が確定している個人年金保険です。

被保険者が生存しているかどうかに関わらず、定められた期間、年金が支払われます。

死亡した場合でも、残りの期間の年金が遺族に一時金で支払われます。

将来設計を立てやすいのがメリットです。

確定年金は、保証期間のみの年金とも言えます。

確定年金は、生きてても死んでももらえるんですね!

ほんださんその通りです!受取額が確定しているので、計画的に老後資金を使うことができます!

夫婦年金:夫婦で備える安心の年金プラン

夫婦年金は、夫婦どちらかが生存している限り、年金を受け取れる個人年金保険です。

どちらかが先に亡くなった場合でも、残された配偶者が引き続き年金を受け取ることができます。

夫婦の老後資金対策に有効です。

毎年の年金額は、夫一方を被保険者とする終身年金よりも少なくなります。

これは、夫婦どちらかが生存している期間の方が長くなるためです。

夫婦で入れる年金もあるんですね!

ほんださんはい!夫婦の老後を一緒に考えている方におすすめのプランです!

生存保障重視型個人年金保険:長生きリスクに備える

生存保障重視型個人年金保険は、トンチン年金とも呼ばれ、長生きリスクに備えるための個人年金保険です。

受取開始前に死亡した場合の保障を低く抑える代わりに、年金額を高めに設定しています。

老後の生活資金を重点的に確保したい方におすすめです。

解約返還金や死亡保障が低額になる点に注意が必要です。

生存保障重視型は、年金額が高いんですね!

ほんださんその通りです!長生きした時の備えを重視したい方に適しています!

個人年金保険の据置期間:受取開始時期と年金額の関係

据置期間とは、保険料の払い込みが完了してから年金受取開始までの期間のことです。

この据置期間が長いほど、年金額は多くなります。

なぜなら、保険会社は据置期間中に運用を行うことで、資金を増やすことができるからです。

例えば、60歳で保険料の払い込みが完了し、65歳から年金を受け取る場合、据置期間は5年間です。

この5年間で保険会社は資金を運用し、その運用益を年金に反映させるため、据置期間が長いほど年金額が増えるのです。

据置期間が長いほど、年金額が増えるんですね!

ほんださんはい!保険会社が運用できる期間が長くなるためです!

個人年金保険の運用方法:一般勘定と特別勘定

個人年金保険には、一般勘定と特別勘定という2つの運用方法があります。

定額個人年金保険は一般勘定で運用されます。

これは、あらかじめ年金受取額が確定しているタイプの個人年金保険です。

一方、変額個人年金保険は特別勘定で運用されます。

変額個人年金保険は、運用実績に応じて年金受取額が変動するタイプの個人年金保険です。

運用で利益が出れば年金額が増え、損失が出れば年金額が減る可能性があります。

一般勘定と特別勘定…違いが難しいです…

ほんださんそうですね、混乱しやすいポイントです。定額は一般勘定、変額は特別勘定と覚えておきましょう!

個人年金保険を活用した老後資金対策

個人年金保険は、公的年金と組み合わせて活用することで、より安心な老後生活を送るための有効な手段となります。

公的年金だけでは不足する生活資金を補うことができます。

ご自身のライフプランに合わせて、適切な個人年金保険を選びましょう。

公的年金と合わせて、個人年金保険も検討してみます!

ほんださんそれがいいですね!将来の安心のために、早めの準備を心がけてください!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問11) (学科 FP協会)

(ア)個人年金保険(保証期間付終身年金)では、保証期間中に被保険者が死亡した場合、死亡給付金受取人が、既払込保険料相当額からすでに支払われた年金額を差し引いた金額を死亡給付金として受け取ることができる。

解説:

保証期間付終身年金では、保証期間中に被保険者が死亡した場合、残りの保証期間に相当する年金が遺族に支払われます。すでに支払われた年金との差額を死亡給付金として受け取るわけではありません。

(イ)生存保障重視型の個人年金保険では、他の契約条件が同一で生存保障重視型ではない個人年金保険と比較して、保険料払込期間中の死亡給付金や解約返戻金の額が低く設定され、将来受け取る年金額が高く設定されている。

まとめ:個人年金保険の種類と選び方のポイント

個人年金保険には、終身年金、有期年金、確定年金、夫婦年金、生存保障重視型個人年金保険など、様々な種類があります。

それぞれの特徴を理解し、ご自身のライフプランやニーズに合ったものを選ぶことが大切です。

保険料、年金額、受取期間、死亡保障などを比較検討し、最適な個人年金保険を見つけましょう。

個人年金保険について、よくわかりました!ありがとうございます!

ほんださん少しでもお役に立てたなら嬉しいです!試験勉強頑張ってくださいね!応援しています!