24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「贈与税」って聞くと、なんだか難しそうで、FP2級の試験範囲の中でも苦手意識を持っている方も多いのではないでしょうか?

特に、住宅取得、教育、結婚・子育て資金に関する贈与税の非課税特例は、制度の内容や適用条件などが複雑で、なかなか覚えられない…と悩んでいる方もいるかもしれません。

でも、安心してください!

この記事では、FP2級試験によく出る贈与税の非課税特例について、実例を交えながら分かりやすく解説していきます。

複雑な要件や非課税限度額なども、FP講師の私が丁寧にポイントを押さえてお伝えしますので、ぜひ最後まで読んで、試験対策に役立ててくださいね。

贈与税の非課税特例って種類が多くて、何が何だか分からなくなっちゃいます…。FP2級の試験で狙われやすいポイントとかってありますか?

ほんださん

ほんださんそうですね、確かに色々な特例があって混乱しやすいですよね。試験では、それぞれの特例の適用条件(年齢、金額など)や非課税限度額がよく問われます。この記事でしっかりポイントを押さえていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

住宅取得資金贈与の非課税特例で賢くマイホーム取得

2026年まで延長! 住宅取得資金贈与の非課税特例とは?

マイホームの購入は人生における大きなイベントですよね。

この特例は、親や祖父母から住宅取得資金の贈与を受けた際に、一定額まで贈与税が非課税になる制度です。

2023年に期限切れになる予定でしたが、2026年まで延長されました!

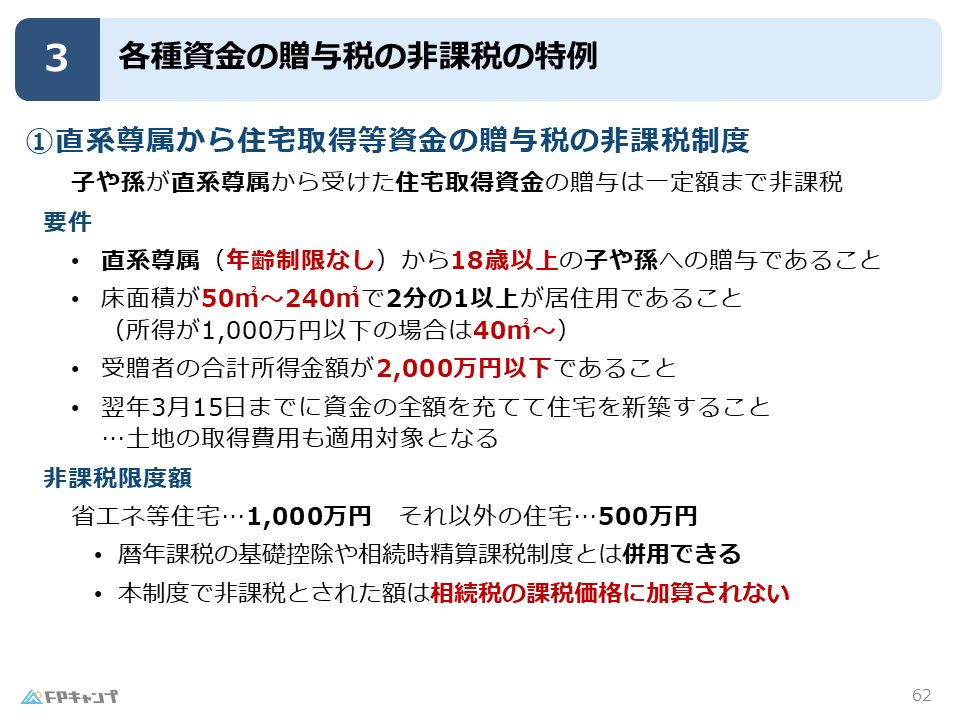

直系尊属からの贈与で最大1,000万円の非課税枠を活用する方法

この特例を利用するには、直系尊属(父母、祖父母など)から18歳以上の子や孫への贈与であることなど、いくつかの条件を満たす必要があります。

住宅の床面積が50㎡以上240㎡以下(省エネ住宅の場合は40㎡以上)で、居住用部分の割合が2分の1以上であることも重要です。

贈与額の上限は2,000万円以下で、省エネ住宅の場合は最大1,000万円、それ以外の住宅は500万円まで非課税となります。

床面積や居住用割合など、非課税特例の適用条件をFP2級レベルで解説

贈与を受けた年の翌年3月15日までに住宅を建てる必要があり、パチンコなど他の用途に使うことはできません。

この床面積の要件は、不動産取得税と同じなので、一緒に覚えておくと効率的です。

贈与税の基礎控除との併用でさらにお得に!

この特例で非課税となった金額は、相続税の課税価格にも加算されません。

さらに、暦年課税の基礎控除110万円や相続時精算課税制度とも併用できるので、より効果的に活用できます。

省エネ住宅だと非課税限度額が大きくなるんですね!住宅の床面積要件が不動産取得税と同じというのも、覚えておきます!

ほんださんその通りです!細かい要件はしっかり押さえておきましょう。色々な制度と併用できる点も重要ですよ。

教育資金贈与の非課税特例で将来への投資をサポート

教育資金贈与の非課税特例で最大1,500万円の非課税枠を活用

子や孫の教育資金を支援したいという方も多いでしょう。

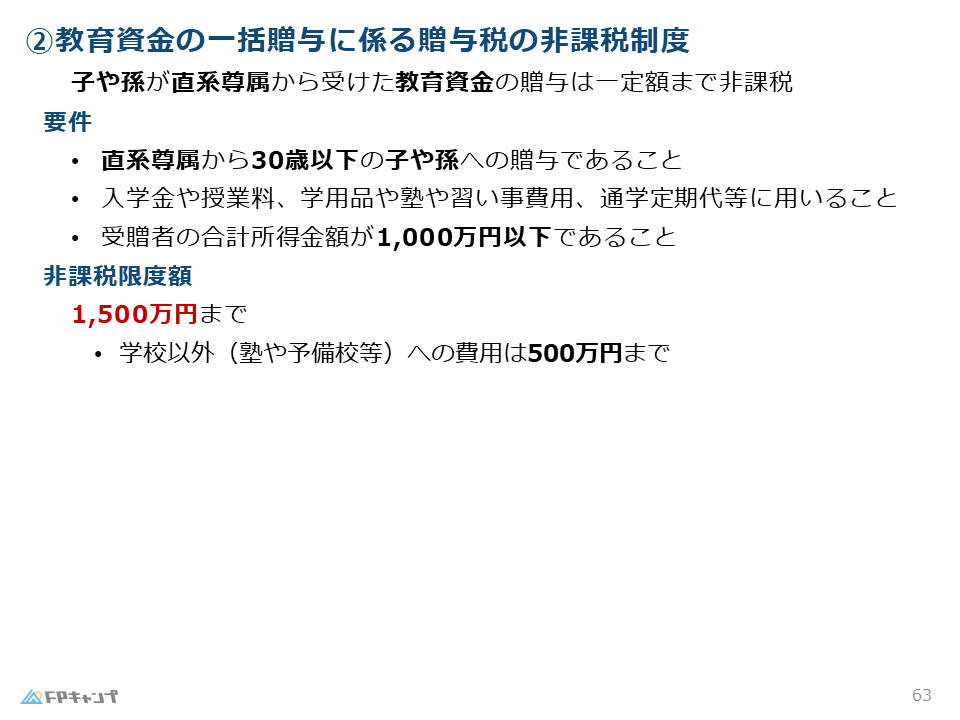

この特例は、直系尊属から30歳以下の子や孫への教育資金の贈与について、最大1,500万円まで非課税とするものです。

入学金、授業料、塾の費用、習い事の費用など幅広い用途に利用できます。

適用条件と対象となる教育費用の範囲をFP2級レベルで解説

受贈者本人が1,000万円以下の所得であることが条件です。

学校以外に充てる費用(塾、予備校など)には500万円までの上限があります。

30歳という年齢制限は、大学院の博士課程修了年齢などを考慮したものとなっています。

子や孫の教育資金を非課税で贈与する方法

教育資金贈与の非課税特例を利用することで、将来への投資を効果的に行うことができます。

教育費は大きな負担となる場合もあるので、この特例を賢く活用しましょう。

教育資金贈与の非課税限度額は1,500万円と大きいので、とても助かりますね!塾や習い事にも使えるのは嬉しいです。

ほんださんそうですね!教育資金の贈与を考えている方は、ぜひこの特例を活用してください。

結婚・子育て資金贈与の非課税特例で人生の門出を応援

結婚・子育て資金贈与の非課税特例で最大1,000万円の非課税枠を活用

結婚や子育ては、人生における大きな転換期です。

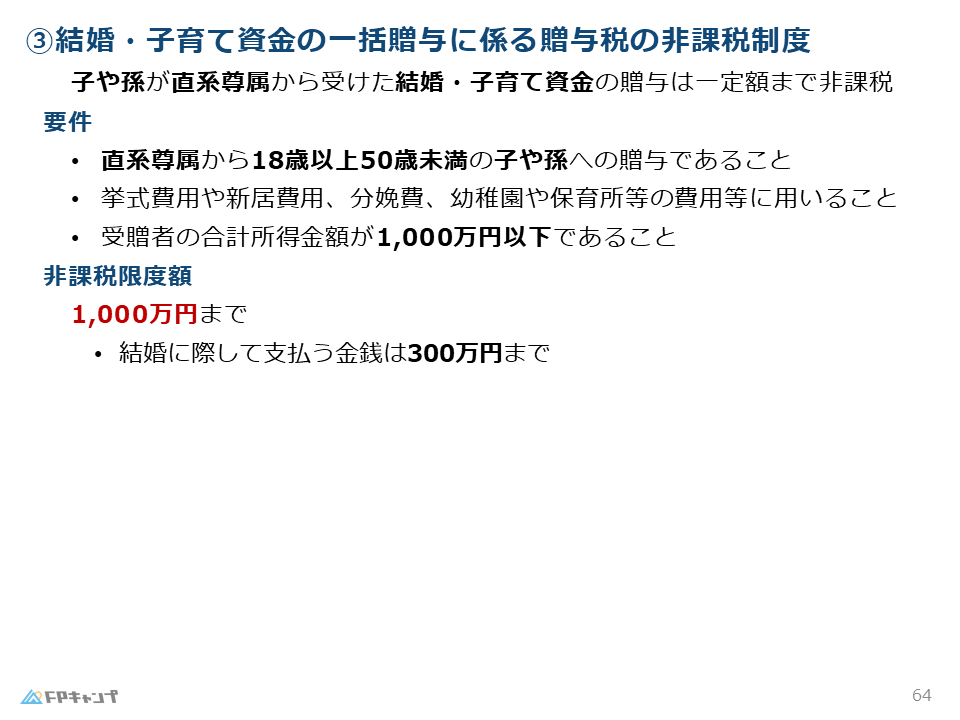

この特例は、直系尊属から18歳以上50歳未満の子や孫への結婚・子育て資金の贈与について、最大1,000万円まで非課税とするものです。

適用条件と対象となる費用の範囲をFP2級レベルで解説

結婚資金は300万円まで、子育て資金は子供が幼稚園や保育園に通うまでの費用が対象となります。

受贈者本人が1,000万円以下の所得であることも条件です。

50歳未満という年齢制限は、子育て期間を考慮したものとなっています。

結婚資金は300万円まで! 非課税で贈与する方法

結婚・子育て資金贈与の非課税特例は、新しい人生のスタートを応援する制度です。

結婚や出産を控えている方は、ぜひこの特例を活用してみましょう。

結婚・子育て資金贈与の非課税特例は、結婚資金と子育て資金で限度額が違いますね。それぞれの上限額をしっかり覚えておきます!

ほんださんそうです!結婚資金は300万円、合計で1,000万円までなので、混同しないように注意してくださいね。

FP2級試験対策! 各種資金贈与の非課税特例まとめ

住宅取得、教育、結婚・子育て資金贈与の非課税特例を総復習

ここまで、住宅取得、教育、結婚・子育て資金に関する贈与税の非課税特例について解説してきました。

それぞれの特例の適用条件や非課税限度額、併用できる制度などを整理しておきましょう。

| 特例名 | 対象者 | 非課税限度額 | 主な適用条件 |

|---|---|---|---|

| 住宅取得資金贈与の非課税特例 | 直系尊属から18歳以上の子や孫 | 最大1,000万円(省エネ住宅)、500万円(その他) | 床面積、居住用割合、贈与額の上限など |

| 教育資金贈与の非課税特例 | 直系尊属から30歳以下の子や孫 | 最大1,500万円 | 受贈者の所得制限、教育費用の種類など |

| 結婚・子育て資金贈与の非課税特例 | 直系尊属から18歳以上50歳未満の子や孫 | 最大1,000万円(結婚資金は300万円まで) | 受贈者の所得制限、費用の種類など |

各特例の要件、非課税限度額、併用できる制度を整理

FP2級試験では、これらの特例の要件や限度額などが問われることが多いので、表にまとめて整理しておくと便利です。

また、各特例と他の制度との併用の可否についても確認しておきましょう。

各種資金の贈与税の非課税の特例で賢く資産活用!

贈与税の非課税特例は、人生の様々な場面で活用できる制度です。

これらの特例を理解し、賢く資産を活用しましょう。

表にまとめていただくと、それぞれの特例の違いが分かりやすいです!試験対策に役立ちそうです!

ほんださんそうですね!表を活用して、各特例の要件や限度額をしっかり覚えましょう!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。