24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「相続時精算課税制度って名前が複雑で、なんだか難しそう…」「改正もあったみたいだし、FP2級の試験で聞かれたらどうしよう…」と不安を感じている方も多いのではないでしょうか?

確かに、相続時精算課税制度は細かいルールや用語が多く、一見すると複雑な制度に思えます。

しかし、仕組みを一つずつ理解していくことで、決して難しいものではありません。

相続時精算課税って、暦年課税とどう使い分けるのがいいんですか?

ほんださん

ほんださんそうですね、それは状況によります!この講座でしっかり学んで、最適な方法を見極められるようにしましょうね。

この記事では、FP2級受験者の方に向けて、2024年改正点も踏まえた相続時精算課税制度について、図解を交えながら分かりやすく解説していきます。

制度の概要から適用条件、計算方法、メリット・デメリットまで、試験対策に必要な知識を網羅的に学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

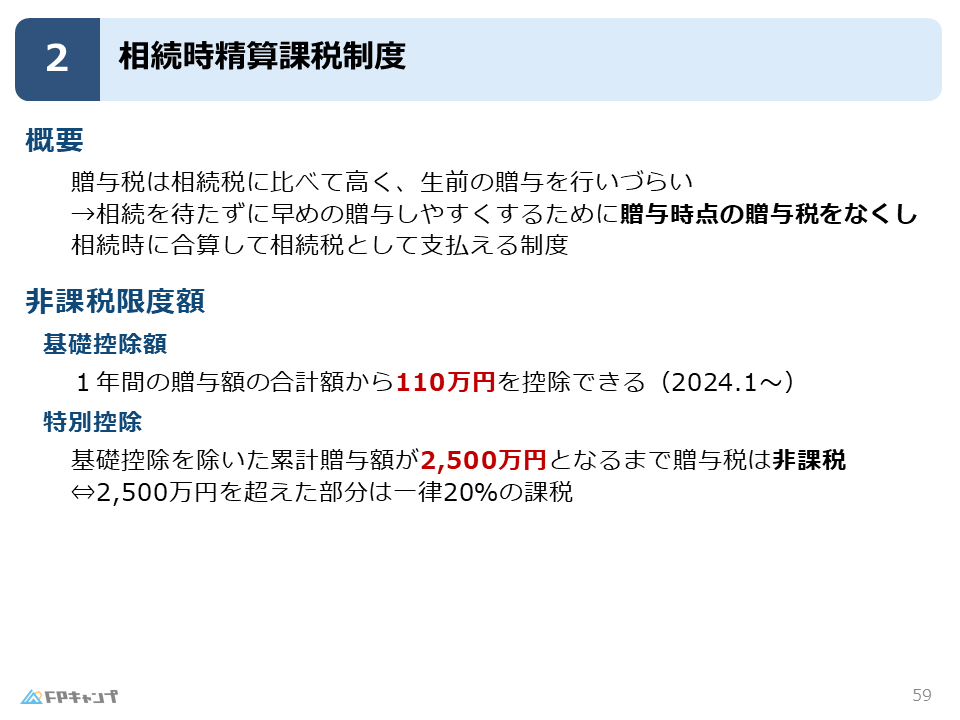

相続時精算課税制度の概要と目的

相続時精算課税制度とは、一言で言うと、生前に財産を贈与した場合にかかる贈与税を、相続時にまとめて精算する制度です。

この制度の大きな目的は、現役世代への円滑な資産移転を促進することにあります。

通常、贈与税は相続税よりも高い税率が設定されています。

これは、相続は避けられないのに対し、贈与は生きている間に行う任意の行為であるためです。

しかし、高い贈与税率は、結果として相続発生まで財産の移転を遅らせる要因となり、高齢者から高齢者への相続という状況を生み出してしまう可能性があります。

そこで、相続時精算課税制度を活用することで、早めに贈与を行いやすくし、現役世代がより有効に財産を活用できるようにすることを目指しています。

なるほど、現役世代にお金が渡るように促す制度なんですね!

ほんださんその通りです!制度の目的を理解しておくと、細かいルールも覚えやすくなりますよ。

贈与税と相続税の違い:税率比較で理解する制度の意義

贈与税と相続税では、税率が大きく異なります。

贈与税は、生きている間に行われる贈与に対して課税されるため、税率が高く設定されています。

一方、相続税は、相続という避けられない事象に対して課税されるため、贈与税と比較して低い税率となっています。

この税率の差が、相続時精算課税制度の必要性を生み出していると言えるでしょう。

高い贈与税を避けるために相続発生まで財産を保有し続けると、結局は高齢者から高齢者への相続となり、現役世代の資金需要に対応できない可能性があります。

相続時精算課税制度は、この問題を解決するために設けられた制度なのです。

税率が違うっていうのは知ってたけど、そういう背景があったんですね。

ほんださんそうなんです。制度の背景を理解することで、より深く理解できますよ!

相続時精算課税制度の仕組み:相続時にまとめて精算&課税

相続時精算課税制度の仕組みは、その名前の通り、相続時に贈与額をまとめて精算し、相続税として課税するというものです。

贈与を受けた段階では贈与税は課税されず、相続が発生した際に、過去の贈与額を相続財産に加算して相続税を計算します。

つまり、「相続時」に「精算」して「課税」する制度なのです。

漢字をよく見ると、制度の仕組みが理解しやすいですね。

名前の通りだったんですね!漢字を分解してみると分かりやすいです。

ほんださんまさにその通り!名前から仕組みをイメージできるのは強みになりますよ。

2024年改正で変わった! 基礎控除の導入でより使いやすく

2024年の改正で、相続時精算課税制度に基礎控除が導入されました。

これまでは、特別控除(累計2,500万円)のみでしたが、年間110万円までの贈与については、贈与税だけでなく相続税の計算上も非課税となる基礎控除が追加されました。

つまり、110万円以下の贈与は、なかったものとして扱われることになります。

これにより、少額の贈与を繰り返す場合でも、相続時精算課税制度を利用しやすくなりました。

特別控除と基礎控除の2つの控除額を理解しておくことが重要です。

| 控除の種類 | 金額 | 贈与税 | 相続税 |

|---|---|---|---|

| 基礎控除 | 年間110万円まで | 非課税 | 非課税(相続財産に加算しない) |

| 特別控除 | 累計2,500万円まで | 非課税 | 課税(相続財産に加算) |

基礎控除が追加されたんですね!表でまとめると分かりやすいです。

ほんださんそうですね!表で整理しておくと、試験対策にも役立ちますよ。

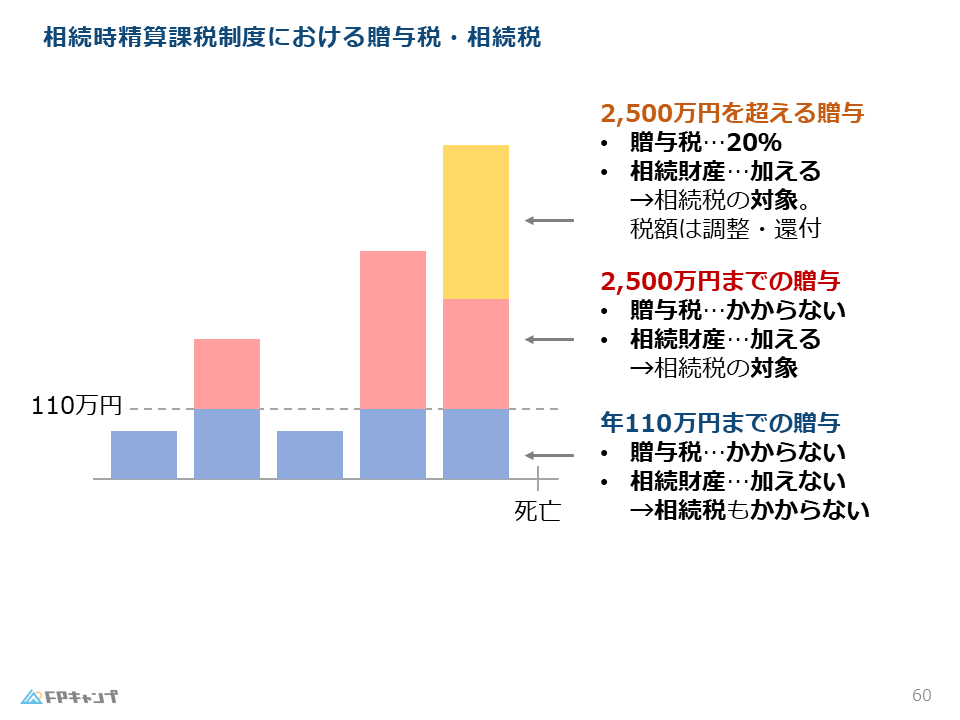

非課税限度額と課税のしくみ:図解で3つのケースを徹底解説

相続時精算課税制度における非課税限度額と課税の仕組みについて、3つのケースに分けて解説します。

年間110万円以下の贈与:非課税かつ相続財産にも加算されない

年間110万円以下の贈与は、基礎控除の対象となり、贈与税はかかりません。

さらに、相続財産にも加算されないため、相続税の計算にも影響しません。

つまり、完全に非課税となります。

累計2500万円までの贈与:非課税だが相続財産に加算される

年間110万円を超え、累計2500万円までの贈与は、特別控除の対象となり、贈与税はかかりません。

ただし、相続財産には加算されるため、相続時に相続税の計算対象となります。

つまり、贈与の時点では税金は発生しませんが、相続時にまとめて課税されるイメージです。

2500万円を超える贈与:贈与税課税対象となり相続財産にも加算

累計2500万円を超える贈与については、贈与税の課税対象となります。

税率は20%です。

また、相続財産にも加算されるため、相続時にも課税対象となります。

ただし、二重課税を防ぐために、既に支払った贈与税額は相続税額から控除されます(税額調整還付)。

図と表で説明してもらえると、すごく分かりやすいです!

ほんださんそうですね!視覚的に理解することはとても大切です。試験でも図や表をイメージしながら問題を解いてみましょう。

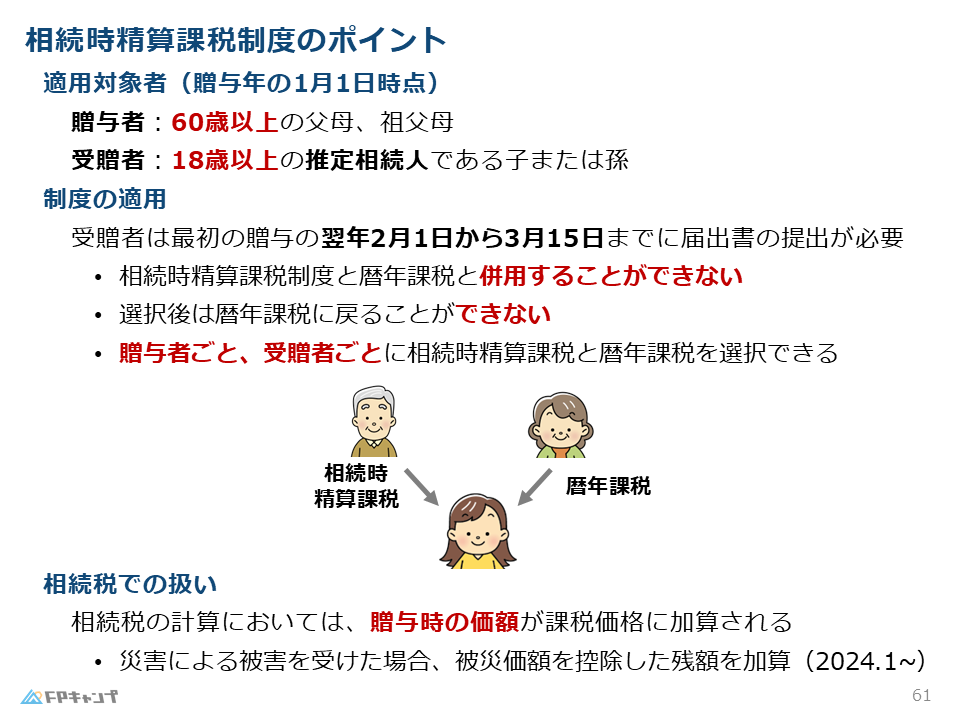

相続時精算課税制度の適用対象者:60歳以上の親世代と18歳以上の子供世代

相続時精算課税制度は、誰でも利用できるわけではありません。

贈与者は60歳以上の父母または祖父母、受贈者は18歳以上の子または孫に限定されています。

これは、将来相続が発生した際に財産を受け継ぐ可能性が高い親子・祖父母間での利用を想定しているためです。

贈与者が60歳以上という年齢制限は、老後資金を確保した上で贈与を行うよう促す意味合いも含まれています。

また、受贈者が18歳以上という制限は、成人に達し、自身の財産管理責任を負える年齢であることを前提としています。

60歳以上と18歳以上という年齢制限は、試験でも頻出ポイントなので、しっかり覚えておきましょう。

年齢制限があるのは、そういう理由があったんですね!

ほんださんその通り!年齢制限の背景まで理解しておくと、応用問題にも対応できますよ。

制度適用のための注意点:暦年課税との選択、選択後の変更不可

相続時精算課税制度を利用するには、いくつかの注意点があります。

まず、暦年課税と相続時精算課税制度は併用できません。

どちらか一方を選択する必要があります。

また、一度相続時精算課税制度を選択すると、後から暦年課税に戻すことはできません。

つまり、相続が発生するまで、選択した制度を継続しなければならないということです。

ただし、贈与者ごと、受贈者ごとに制度を選択することは可能です。

例えば、父からは相続時精算課税、母からは暦年課税というように、贈与元によって使い分けることができます。

選択後の変更不可という点は、特に重要なので、しっかり覚えておきましょう。

一度選択したら戻せないのは、ちょっと緊張しますね…

ほんださんそうですね。だからこそ、事前にしっかりシミュレーションすることが大切です!

相続税の計算方法:贈与時の価額を加算、災害時の特例も

相続税の計算においては、贈与時の財産の価額が相続財産に加算されます。

ただし、2024年の改正で、災害による被害を受けた財産については、被災価額を控除した残額を加算できるという特例が設けられました。

これは、災害によって財産の価値が減少した場合に、その減少分を考慮した相続税計算を可能にするための措置です。

贈与時の価額を基準とする点と、災害時の特例は、改正点も含めて押さえておきましょう。

災害時の特例は、現実的な配慮で助かりますね。

ほんださんそうですね!このような細かい改正点も、試験では狙われやすいので注意しましょう!

FP2級対策:相続時精算課税制度の重要ポイントまとめ

最後に、FP2級試験対策として、相続時精算課税制度の重要ポイントをまとめておきます。

暦年課税との使い分け、適用対象者(60歳以上の贈与者、18歳以上の受贈者)、非課税限度額(年間110万円の基礎控除、累計2,500万円の特別控除)、相続税の計算方法(贈与時の価額を加算、災害時の特例)などを中心に、制度全体を理解しておきましょう。

2024年の改正点もしっかりと押さえておくことが大切です。

具体的なケーススタディを通して、より実践的な理解を深めることも効果的です。

重要ポイントをまとめてもらえると、復習しやすくて助かります!

ほんださん頑張って勉強した成果を、本番でしっかり発揮できるように応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。