24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続が発生した時、相続税って一体誰がいくら払うことになるのか、複雑で分かりにくいですよね。

特に、相続人が複数いる場合、それぞれの納税額はどうやって決まるのか、不安に感じている方も多いのではないでしょうか。

また、FP2級の試験でも重要なテーマとなっています。

この講義では、相続税の総額から、各相続人が実際に納めるべき税額の計算方法を、具体例を交えながら分かりやすく解説していきます。

2割加算や配偶者の税額軽減といった重要なキーワードについても詳しく説明しますので、ぜひ最後まで読んで、相続税の仕組みを理解し、FP2級試験対策にも役立ててください。

相続税の計算って、全体像が掴みにくくて困っています。特に、各自の納付税額の計算方法が複雑で…。

ほんださん

ほんださんそうですね、相続税の計算は複雑に感じる部分が多いと思います。この講義では、具体的な例を用いて、各相続人が最終的にいくら納税する必要があるのかを丁寧に解説していきますので、ご安心ください。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

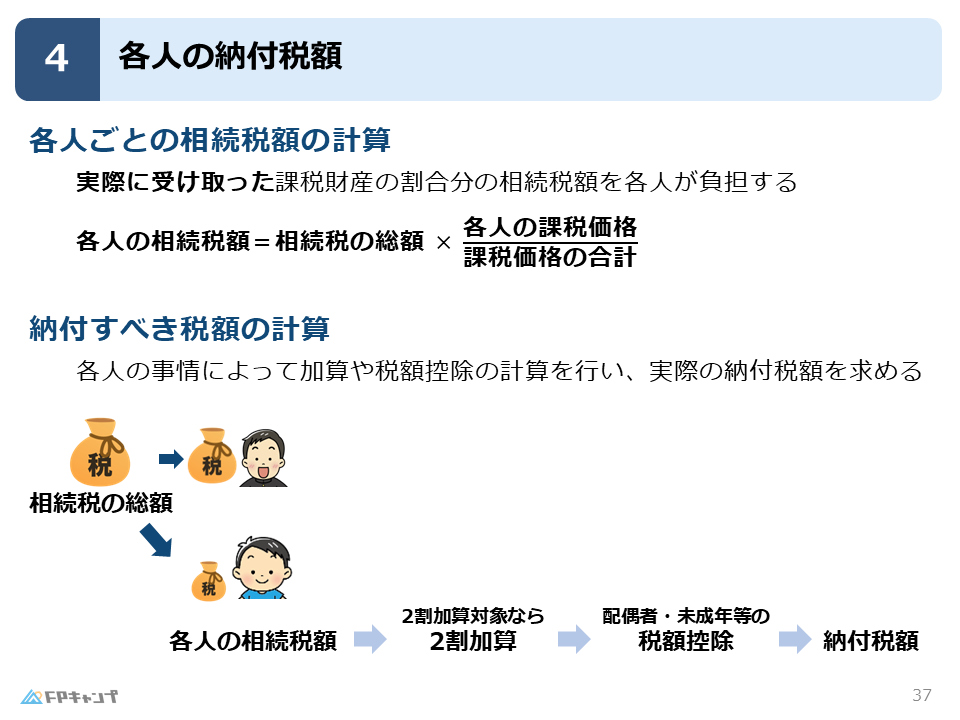

相続税額の計算方法

まず、相続税の総額が算出された後、各相続人がどれだけの相続税を負担するのかを計算する方法を見ていきましょう。

基本的には、実際に受け取った相続財産の割合に応じて、相続税も負担することになります。

例えば、相続税の総額が1,000万円で、長男が全ての財産を相続した場合、長男が1,000万円全額を納付します。

もし、妻と長男で財産を半分ずつ相続した場合、それぞれ500万円ずつ納付することになります。

つまり、各自の相続税額 = 相続税総額 × 各自の相続割合 となります。

(FP2級)

相続割合に応じて、相続税額も変わるんですね。単純な計算で少し安心しました。

ほんださんはい、基本的な計算方法はシンプルです。ただし、これから説明する加算や控除によって、最終的な納付税額は変わってきますので、注意深く聞いてくださいね。

相続税額の具体例

先ほどの例で、相続税総額が1,000万円、長男が全額相続した場合、長男の相続税額は1,000万円 × 100% = 1,000万円となります。

妻と長男で半分ずつ相続した場合は、それぞれの相続税額は1,000万円 × 50% = 500万円となります。

このように、相続税の総額と各自の相続割合から、それぞれの相続税額を計算することができます。

具体的な数字で計算例を見ると、より理解が深まりますね。

ほんださんはい、実際に数字を当てはめて計算してみることは重要です。FP2級の試験でも、計算問題が出題されますので、しっかり練習しておきましょう。

納付すべき相続税額の算出

各自の相続税額が計算できたら、次に、実際に納付すべき相続税額を計算します。

実は、各自の相続税額と納付すべき相続税額は必ずしも一致するわけではありません。

なぜなら、個々の事情に応じて、相続税額に加算される項目や控除される項目があるからです。

例えば、2割加算のように相続税が増える場合や、税額控除によって相続税が減る場合があります。

これらの加算・控除を考慮して、最終的に納付すべき税額を計算します。

納付税額調整の要素

納付税額の調整には、様々な要素が関わってきます。

代表的なものとしては、2割加算、配偶者の税額軽減、未成年者控除、障がい者控除などがあります。

これらの要素を理解することで、正確な納付税額を計算することができます。

相続税額と納付税額が違う場合があるんですね!加算や控除ってどんなものがあるんですか?

ほんださん良い質問ですね!これから、2割加算や配偶者の税額軽減など、具体的な加算・控除の項目について詳しく説明していきます。

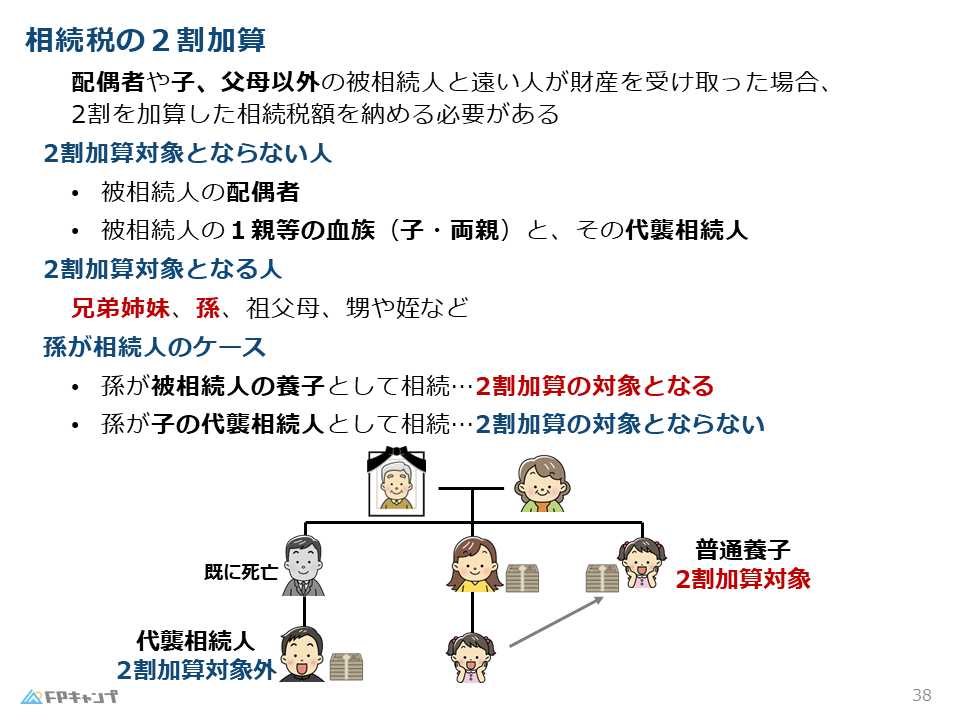

相続税の2割加算

2割加算とは、配偶者や子供、父母以外の遠い親族(兄弟姉妹、孫など)が相続財産を受け取った場合に、計算された相続税額に2割(1.2倍)を加算する制度です。

これは、近い親族よりも遠い親族に財産が渡るケースでは、通常よりも多くの相続税を納付させることで、相続税の公平性を保つための仕組みです。

兄弟姉妹や孫が相続財産を受け取った場合は、この2割加算の対象となりますので、注意が必要です。

2割加算の理由と背景

通常、相続財産は配偶者や子供、父母といった近い親族に渡ることが想定されています。

しかし、遠い親族、例えば愛人などに財産が渡る場合は、通常の相続の流れとは異なるため、2割加算することで、より多くの相続税を納付させるようになっています。

特に孫への相続は、1世代分の相続をスキップしていることになるため、2割加算の対象となるケースが多いです。

2割加算の対象となるのは、兄弟姉妹と孫だけですか?

ほんださん基本的にはそうです。配偶者、子、親、そして代襲相続人は対象外です。代襲相続については、次のセクションで詳しく説明しますね。

孫の相続における注意点

孫が相続財産を受け取る場合、2割加算の対象となるケースとならないケースがありますので、注意が必要です。

被相続人の養子として相続した場合は2割加算の対象となりますが、代襲相続人として相続した場合は2割加算の対象となりません。

普通養子縁組によって孫が相続した場合、本来は法定相続人ではない孫が養子縁組によって相続人になっているため、2割加算の対象となります。

一方、代襲相続の場合、既に亡くなっている親の代わりに相続しているため、2割加算の対象とはなりません。

普通養子と代襲相続の違い

| 相続形態 | 2割加算 |

|---|---|

| 普通養子 | 対象 |

| 代襲相続 | 対象外 |

上記の表で整理すると、普通養子縁組の場合は2割加算の対象となり、代襲相続の場合は対象外となります。

この違いをしっかりと理解しておきましょう。

養子縁組と代襲相続で、2割加算の扱いが違うんですね。この違いはしっかり覚えておきます!

ほんださんはい、その理解でバッチリです!相続税の計算問題では、この違いが問われることが多いので、しっかりと押さえておきましょう。

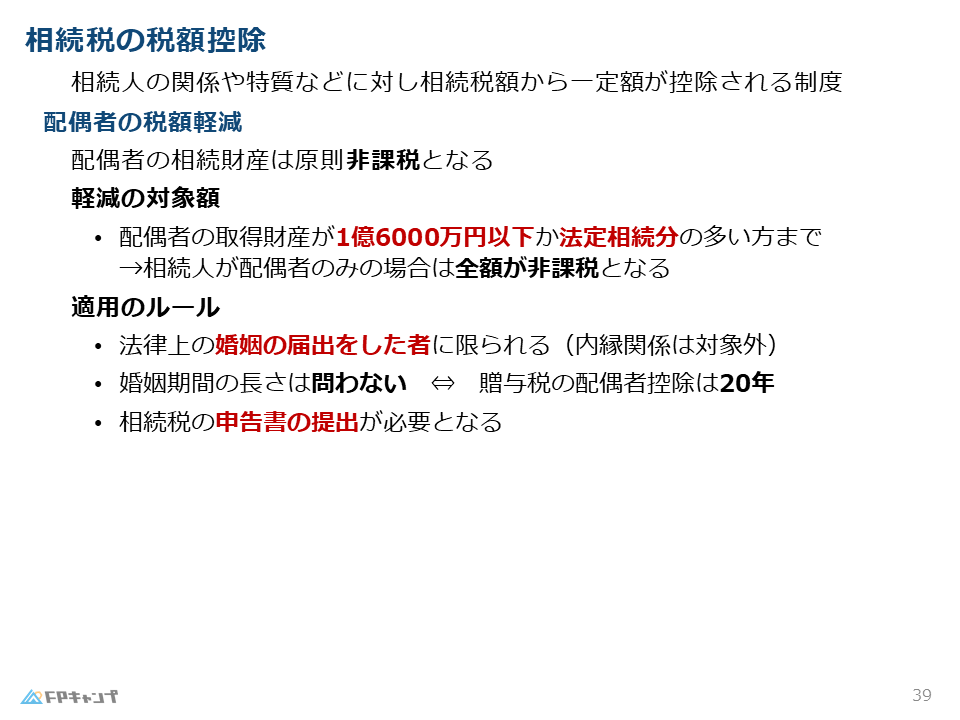

相続税の税額控除

相続税には、税額控除という制度があります。

これは、相続人の関係性や状況に応じて、相続税額を軽減する制度です。

FP2級の試験では、配偶者の税額軽減が特に重要です。

配偶者の税額軽減の仕組み

配偶者の税額軽減とは、配偶者が相続する財産について、一定額まで相続税を非課税とする制度です。

これは、夫婦で築き上げてきた財産を配偶者が相続する場合、税負担を軽減することで生活の安定を図ることを目的としています。

非課税となる金額は、1億6,000万円もしくは法定相続分のいずれか多い方の金額となります。

つまり、配偶者だけが相続人の場合、相続財産の金額に関わらず、相続税は0円になります。

配偶者控除適用時の注意点

配偶者の税額軽減を受けるためには、法的な婚姻関係が必要です。

事実婚や内縁関係では適用されません。

また、婚姻期間の長さは関係なく、結婚後すぐに被相続人が亡くなった場合でも適用されます。

ただし、税額軽減を受けるためには、相続税の申告書の提出が必要です。

配偶者の税額軽減は、金額も大きく、FP2級の試験でも重要そうですね!

ほんださんその通りです!1億6000万円、もしくは法定相続分のいずれか大きい金額まで非課税になるというのは、非常に大きなメリットです。計算問題でも頻出なので、必ず押さえておきましょう。

その他の税額控除

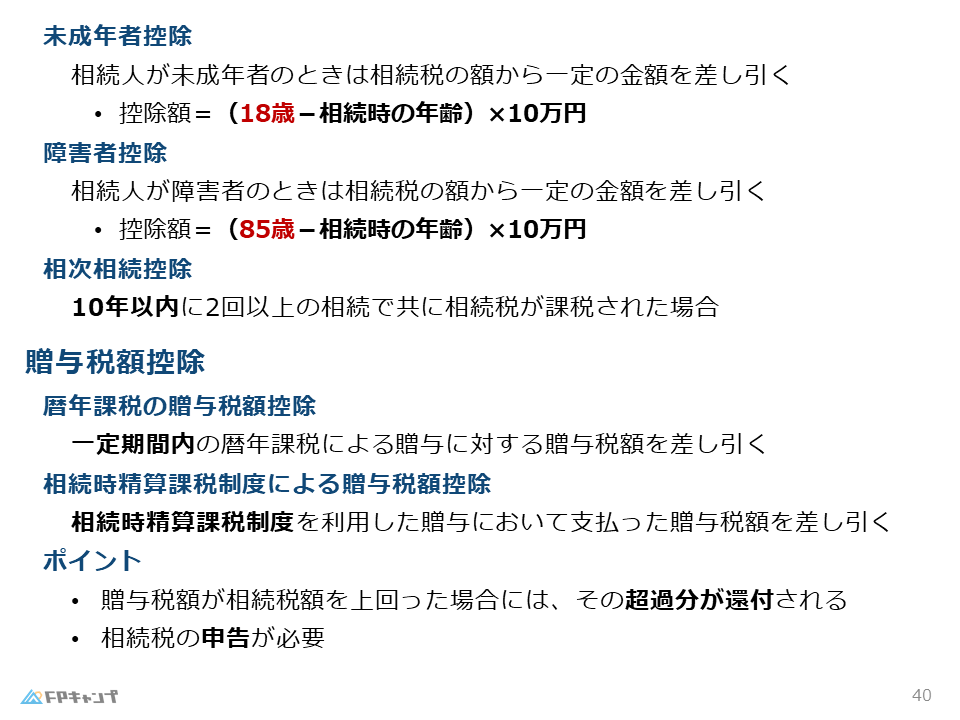

配偶者の税額軽減以外にも、未成年者控除、障がい者控除、相次相続控除、贈与税額控除など、様々な税額控除があります。

未成年者控除は未成年の相続人に対して、障がい者控除は障がいのある相続人に対して適用されます。

相次相続控除は、短期間に複数回の相続が発生した場合に適用される控除です。

贈与税額控除は、生前に贈与を受けた財産について、既に贈与税が課税されている場合に、相続税額から控除される制度です。

色々な控除があるんですね。それぞれの内容をしっかり理解しておかないと、正確な相続税額は計算できないですね。

ほんださんその通りです。特に配偶者控除は重要ですが、他の控除もFP2級の試験範囲ですので、しっかり学習しておきましょう。

贈与税額控除と還付

贈与税額控除は、生前に贈与を受けた財産について既に贈与税が課税されている場合に、相続税額から控除される制度です。

これにより、贈与税と相続税の二重課税を防ぐことができます。

贈与税額が相続税額を上回る場合には、その超過分が還付されます。

贈与税額控除を受けるためには、相続税の申告書に贈与税の納税証明書を添付する必要があります。

贈与税額控除は、贈与と相続の両方に関わる制度なので、少し複雑ですね…。

ほんださんそうですね。贈与税額控除は、生前贈与と相続の関わりを理解する上で重要なポイントです。還付の仕組みなども含めて、しっかり理解しておきましょう。

まとめ:相続税の各人の納付税額の決定方法

今回の講義では、相続税の総額から、各相続人が実際に納付すべき税額を計算する方法について学習しました。

相続税額は、相続財産の割合に応じて計算されますが、2割加算や配偶者の税額軽減、その他の控除などによって、最終的な納付税額は増減します。

FP2級の試験では、これらの計算方法や控除の仕組みについて理解していることが重要です。

特に、配偶者の税額軽減は頻出ですので、しっかり復習しておきましょう。

相続税の計算は複雑ですが、一つずつ丁寧に解説して頂いたので、全体像が理解できました!

ほんださん良かったです!FP2級試験では、相続税の計算問題は必ず出題されますので、この講義で学んだ内容をしっかり復習し、問題演習を通して理解を深めていきましょう。応援しています!