24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、順調に進んでいますか?

不動産に関する「譲渡所得の計算」は、試験でも頻出のテーマでありながら、取得費や譲渡費用、税額の計算などの細かい用語や数字の整理に苦戦する受験生も多い分野です。

しかし、譲渡所得の仕組みは、実際に不動産を売却するときにも密接に関わってくる重要な知識です。

この記事では、FP2級試験の合格を目指す方のために、「譲渡所得の計算式」について、基本から丁寧に、具体例を交えながらわかりやすく解説していきます。

この分野は数字も多く、知識が混乱してしまいます…。

ほんださん

ほんださんそうですよね。確かに同じような悩みを持つ受験生も多いかと思いますが、本記事では具体例を用いながら丁寧に解説していますので、安心してください。

一緒に一つずつ学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

譲渡所得の計算式

原則の計算

本記事では、不動産に係る税金の中でも、不動産を譲渡した場合にかかる税金について解説していきます。

不動産を譲渡した時点において、譲渡価額と購入価額に差があれば、その譲渡益に対して所得税がかかります。

譲渡益:取得したときに支払った金額よりも、譲渡時に得られた金額の方が多いケース

(取得価額<譲渡価額)

譲渡損:取得したときに支払った金額よりも、譲渡時に得られた金額の方が少ないケース

(取得価額>譲渡価額)

まずは、その譲渡所得の求め方を見ていきましょう。

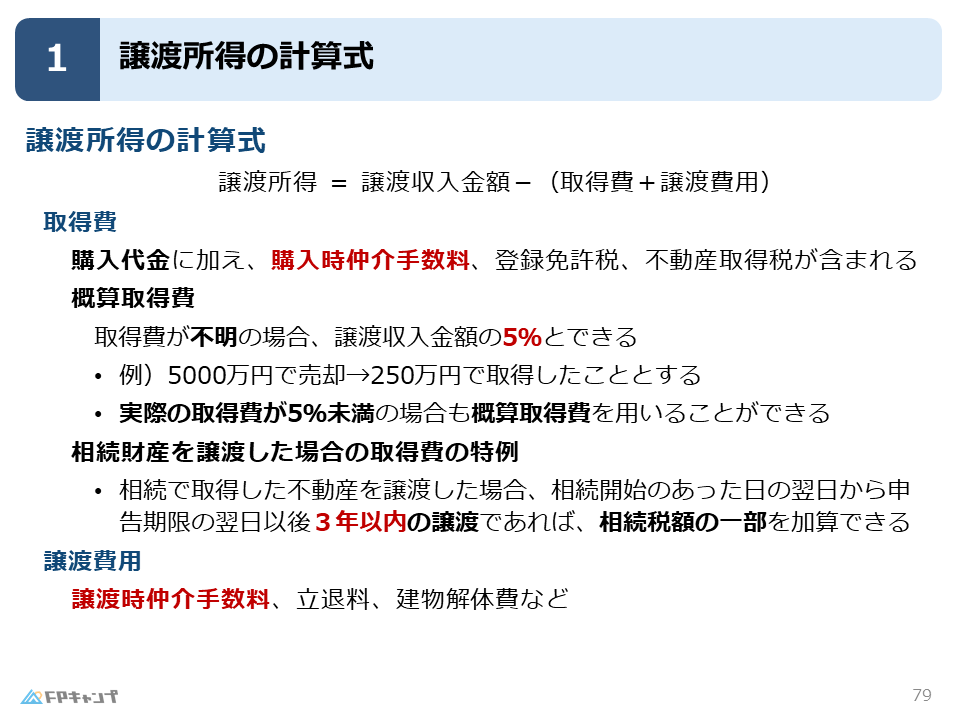

譲渡所得は、「譲渡収入金額ー(取得費+譲渡費用)」により求められます。

譲渡収入金額は売れた金額のことを指し、5,000万円で売れれば5,000万円が譲渡収入金額となります。

しかし、もちろん購入する段階でもお金を払っていますので、譲渡収入金額にそのまま税金がかかるわけではありません。

ここからは譲渡収入金額から控除できる費用について詳しくみていきます。

取得費は一回限り支払うものが対象

まずは、取得費についてです。

譲渡所得における、取得費は購入代金に加え、購入時仲介手数料、登録免許税、不動産取得税が含まれます。

取得費に含まれる税金は、購入時に一回限り支払うものが対象となります。

ですので、固定資産税や都市計画税などは含まれません。

どの税金が取得費に入るのか、というのは税金の性質をしっかりと抑えられていれば迷うことはないと思いますので、税金の知識に不安な方はこの機会に復習しておきましょう。

概算取得費:取得費が不明の場合

譲渡所得の計算の際、取得費がいくらかがすぐにわかればよいですが、わからない場合もあるかと思います。

例えば、先祖代々引き継いできた土地であり、購入価格がいくらかわからない場合や、購入価格がわかったとしても、現在とは異なる単位が使用されているなどといった場合が当てはまります。

このように取得費が不明の場合は概算取得費を用います。

概算取得費とは、譲渡収入金額の5%の金額のことを指します。

つまり、もし5,000万円で売却した際には、250万円を取得費とすることができるということです。

また、実際の取得費が5%未満の場合も概算取得費を用いることができます。

概算取得費を用いるのは、取得費が不明の場合だけではないのですね。

ほんださんそうですね。昔に100万円で購入したけれど、現在では物価が上昇し5,000万円の価値がついた、といった場合にも概算取得費を用いることができます。

相続財産を譲渡した場合の取得費の特例

続いて、取得費に関連して相続財産を譲渡した場合の取得費の特例があります。

この特例は、相続で取得した不動産を譲渡した場合、相続開始のあった日の翌日から申告期限の翌日以後3年以内の譲渡であれば、相続税額の一部を取得費に加算できるというものです。

例えば、2022年10月に父が死亡し相続が開始され、その相続によって得た土地を、2025年1月に売却した、といったケースで適用することができます。

譲渡費用

次に、取得費と同様に譲渡収入金額から控除できるものとして、譲渡費用について解説します。

譲渡費用は、不動産の売却時にかかった費用として、譲渡時仲介手数料、立退料、建物解体費などがあてはまります。

仲介手数料に関しては、取得費と同様不動産会社への手数料であり、建物解体費のように、家を取り壊して更地にして売りますといった場合にかかった費用も譲渡費用に含めることができます。

譲渡所得の税率

税額の計算

ここまで、譲渡所得の求め方を学んできましたが、ここからは税額の計算に関連する、譲渡所得の税率について解説します。

税額の計算において注意するポイントは、不動産の譲渡所得は、ほかの所得と合算せず分離して税額計算を行うという点です。

つまり、他の所得と合算する総合課税ではないということです。

不動産の譲渡所得⇒分離課税(×総合課税)

ですので、分離課税で計算することに伴い、総合課税であれば超過累進税率によって所得に応じて税率も高くなっていきましたが、不動産の譲渡所得では超過累進税率を用いずに、一律の税率を使用します。

税率:長期譲渡や短期譲渡

不動産の譲渡所得の税額の計算で用いる税率は、不動産の所有期間に応じて2種類にわかれます。

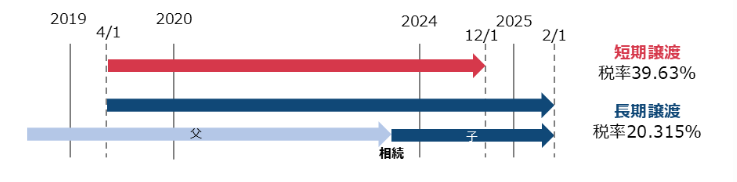

具体的には、不動産の所有期間が5年以上あるかどうかで区別されます。

取得した日から譲渡した年の1月1日において、所有期間が5年を超えている場合、長期譲渡所得となり、税率は20.315%となります。

一方で、所有期間が5年以下である場合は、短期譲渡所得となり、税率は39.63%となります。

なぜ、短期譲渡の場合は長期譲渡と比べて2倍近く税率が高く設定されているのですか?

ほんださん不動産を5年以内に売却するケースは、投資目的の売買が多く、価格上昇による利益を狙ったものが多いです。譲渡所得の税率は通常20%と低いため、高額な利益でも税負担が軽くなります。これを放置すると実需層が住宅を買いにくくなるため、短期売却には高い税率を適用して投機を抑制しています。

ここで試験対策としてのポイントは所有期間の判定は、譲渡を行った日からではなく、譲渡をした年の1月1日で行うという点です。

以下の図で具体的にみてみましょう。

2019年の4月に取得した不動産を2024年の12月1日に譲渡した場合、所有期間自体は5年を超えていますが、判定時期は2024年の1月ですので、この例だと短期譲渡所得の扱いになります。

過去の試験でも、こちらの知識を問う問題が出題されていますので、しっかりと整理しておきましょう。

ほんださん所得税は1年単位で計算していますので、同様に譲渡の所有期間の判定も1年単位で判定するのだと覚えておきましょう。

所有期間判定の取得時期

最後に、相続や贈与による取得の場合の所有期間判定についてです。

相続や贈与で取得した場合、本人の取得時期ではなく、先代の取得時期を引き継いで所有期間を判定します。

要するに、父の不動産財産を相続により取得した場合の所有期間判定の取得時期は、本人が相続により取得した日でなく、父が取得した日となります。

相続による取得時期:先代の取得時期を引き継ぐ

(×相続による所有権移転登記をした日)

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2022年9月試験問49) (学科 FP協会)

(ア)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の10%相当額を取得費とすることができる。

(イ)譲渡所得のうち、土地の譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。

(ウ)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。

解答

(ア)× 不適切

(イ) 〇 適切

(ウ)〇 適切

ほんださんまた、不動産の購入時に要した仲介手数料は、取得費に含めることができます。

まとめ

本記事では「譲渡所得の計算式」について学んできました。

「長期譲渡所得と短期譲渡所得の違い」「取得費には何が含まれるのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

譲渡所得の計算式について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。