本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

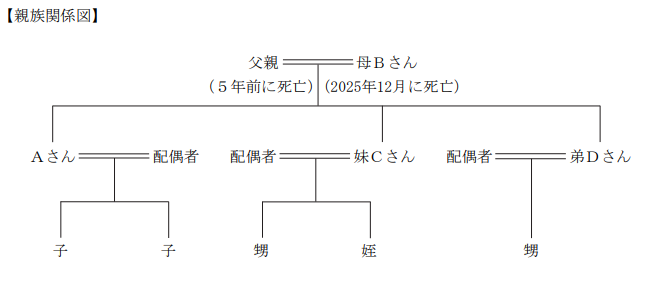

Aさん(60歳)は、大都市圏の郊外にあるX市で、妻子とともに、母Bさん(85歳)が所有する8階建てマンションの7階で暮らしている。マンションの1階から6階までは住居として賃貸しており、立地がよいことから全室満室の状態である。当該マンションの延べ面積は1,000㎡(各階の床面積は125㎡で同一)であり、区分所有登記はされていない。

5年前にAさんの父親が死亡してから、母Bさんはマンションの8階に1人で住んでいたが、急に体調を崩し、2025年12月に死亡した。母Bさんの法定相続人は、Aさんのほか、他県で家族と暮らしている妹Cさん(57歳)および弟Dさん(55歳)である。Aさんは四十九日法要を終え、そろそろ相続手続に着手しようと遺品を整理していたところ、母Bさんが作成した自筆証書遺言を発見したため、すぐに妹Cさんと弟Dさんにそのことを伝え、家庭裁判所に検認の申立てを行った。後日、Aさんたちは、通知された検認期日に家庭裁判所に集まり、遺言書の開封に立ち会ったところ、遺言書には「自分の所有するマンションの土地と建物はすべてAさんに相続させる」ということだけが書いてあった。

自筆証書遺言の検認後、Aさんたちは話合いを重ね、その結果、不動産については遺言書どおりにすべてAさんが相続することになり、現預金と上場株式については妹Cさんと弟Dさんが2分の1ずつ相続し、不足分はAさんが代償財産を交付することになった。

Aさんは、母Bさんが加入していた生命保険に係る死亡保険金(1,500万円)と、自身が所有する上場株式(相続税評価額2,000万円)を、代償財産としてそれぞれ妹Cさんと弟Dさんに2分の1ずつ渡そうと考えているが、上場株式を代償財産とする場合、何か注意すべき点はないか知りたいと思っている。

また、Aさんは、相続手続等をできるだけ自分でやろうと思っているが、手続にどのような書類が必要となるのか、財産の名義変更やその他の手続等はいつまでに行えばよいのかなど、わからないことが多く、何から手を付けるべきかを教えてほしいと思っている。

なお、母Bさんが住んでいたマンションの8階部分については、相続手続が落ち着いてから、当面は人に貸し出そうかと考えている。

【母Bさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 7,000万円

2.上場株式 : 3,000万円

3.自宅兼賃貸マンション(1棟、築15年、8階建て)

①土地(600㎡) : 1億2,000万円

②建物 : 5,000万円

合計 : 2億7,000万円

※賃貸マンションの年間家賃収入は約1,200万円である。

※母Bさんは、契約者(=保険料負担者)・被保険者を母Bさん、死亡保険金受取人

をAさんとする生命保険(死亡保険金1,500万円)に加入していた。

※母Bさんの相続に係る相続税額は、約4,600万円(小規模宅地等の評価減適用前)

と試算されている。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

Aさんの母Bさんが死亡し、相続人であるAさん、妹Cさん、弟Dさんの3人で相続手続を進めることになった。母Bさんは自筆証書遺言を残しており、所有するマンションの土地建物をすべてAさんに相続させる旨が記載されていた。家庭裁判所での検認後、相続人間で話し合いを行った結果、不動産は遺言どおりAさんが取得し、現預金と上場株式は妹Cさんと弟Dさんが2分の1ずつ取得することとし、不足する分についてはAさんが代償財産を交付することで合意している。

Aさんは、母Bさんの死亡保険金と自身が保有する上場株式を代償財産として妹Cさんと弟Dさんに渡すことを考えているが、上場株式を代償財産とした場合の課税関係や注意点について不安を感じている。また、相続手続をできるだけ自分で進めたいと考えているものの、必要書類や手続の流れ、各種名義変更や申告などをいつまでに行う必要があるのか分からず、どこから着手すべきか悩んでいる。さらに、母Bさんが住んでいたマンションの8階部分については、相続手続が落ち着いた後に賃貸として活用することも検討している。

難易度・受験生目線の対策方法

相続手続と遺産分割における代償分割をテーマとした設例です。自筆証書遺言の検認手続、遺言内容を踏まえた遺産分割、さらに代償財産として生命保険金や上場株式を交付する場合の税務上の取扱いなど、相続実務に関する基本的な論点が組み合わされた構成となっています。

受験対策としては、まず自筆証書遺言の検認手続の流れや、遺言がある場合の相続手続の基本を整理しておくことが重要です。また、代償分割の仕組みや、代償財産として現金以外の資産を交付した場合の税務上の取扱いなどについても理解しておくと対応しやすくなります。さらに、相続手続に必要な書類や期限、相続財産の名義変更の流れなど、相続発生後の実務的な手続の概要を押さえておくことで、設例全体を整理しながら読み解くことができる内容といえるでしょう。

本設例の関連テーマ

佐藤入力

相続の基礎① 遺産分割の流れと手続き-1

相続の基礎② 遺産分割の流れと手続き-2

相続の基礎③ 遺産分割の流れと手続き-3

相続税対策① 小規模宅地の特例-1 概要と居住用宅地等

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・相続手続きをするにあたって必要な書類や財産の名義変更、どんな手続きがあるかがわからず何からす

ればいいか困っている点

・遺産分割にあたって上場株式を代償財産とする場合の注意点

・母が生前住んでいたマンションを今後貸し出そうと思っている点

・見込み相続税が高額である点が考えられます。

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 相続の各手続き

提案のポイント

・相続開始から相続税を納めるまでの大まかな流れを整理する

・遺言書と異なる分割の場合、遺産分割協議書の作成が必要

・法定相続情報証明制度の活用を提案

解説

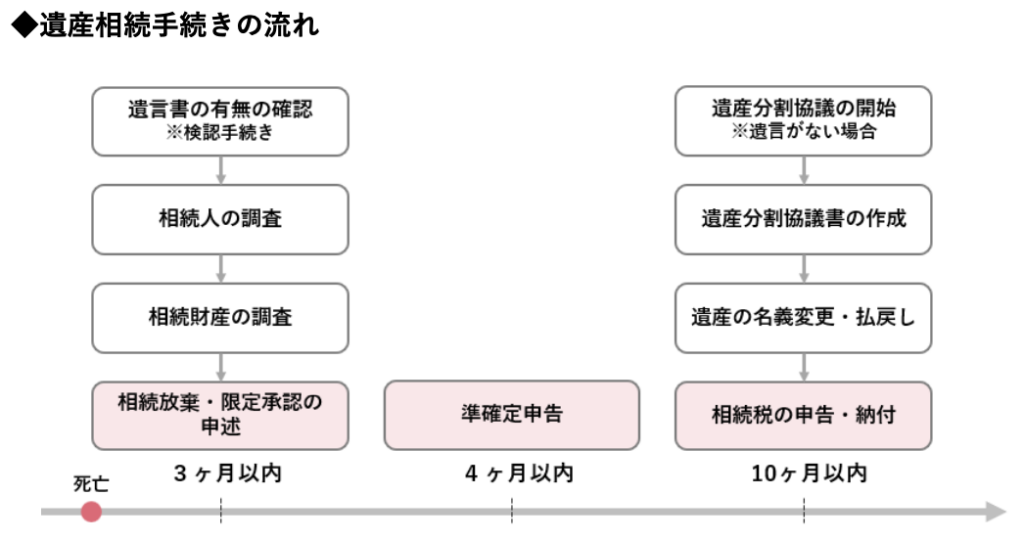

遺産相続手続きの流れと期限の整理

相続手続きは、おおまかな流れを理解し、期限内に進める必要があります。今回の設例では、自筆証書遺言が発見されていますが、遺言と異なる内容で分割を行なっているため、通常の相続手続きに加え、遺産分割協議書の作成も必要になります。

母Bさんは賃貸マンションの持分を所有しており不動産所得があるため、準確定申告が必要です。

申告期限(10ヶ月)までに遺産分割協議がまとまらない場合、各相続人が法定相続分で相続したと仮定して相続税を計算し、未分割申告を行います。未分割のままでは小規模宅地等の特例や配偶者の税額軽減が適用できません。後日これらの特例を適用できるよう、申告時に「申告期限後3年以内の分割見込書」を添付することが必要です。

また、相続では金融機関や法務局・税務署など複数の窓口で戸籍謄本一式の提出を求められるため、手続きの負担が大きくなります。そのため実務では、法定相続情報証明制度の活用が有効です。法定相続情報証明制度とは、法務局に戸籍一式と法定相続情報一覧図を提出することで、登記官の認証が付された「法定相続情報一覧図」の写しを無料で取得できる制度です。この写しを利用することで、戸籍謄本の束を何度も提出する必要がなくなり、手続きを円滑に進めることができます。

相続登記の義務化

2024年4月以降、相続開始および所有権取得を知った日から3年以内に相続登記が必要となりました。遺産分割が間に合わない場合は、相続人申告登記を利用することで義務を履行したものとして扱われます。

相次相続控除

今回の設例では、父Cさんが5年前に死亡しており、10年以内に母Bさんの相続が連続して発生しています。このような場合、相次相続控除を適用できる可能性があります。

サトシ講師

サトシ講師相次相続と数次相続の違いについて理解しておきましょう。

「相次相続」とは、相続税申告後10年以内に再び相続が発生することで、相次相続控除を適用できる可能性があります。

一方、「数次相続」とは、一次相続の申告期限前に相続人が死亡して二次相続が発生することです。この場合、一次相続の申告期限が延長されます。

論点2 代償財産の交付に係る課税関係

提案のポイント

・上場株式を代償財産として交付した場合、譲渡所得税の課税対象となる

解説

代償分割とは、遺産を特定の相続人が取得し、その代償として他の相続人に金銭や財産を交付する方法です。今回のケースでは、Aさんが所有する上場株式(相続税評価額2,000万円)を代償財産として交付するため、上場株式を譲渡したとみなされ、譲渡所得課税の対象となります。

譲渡所得は、次の計算式で求めます。

この場合の収入金額は、相続税評価額ではなく時価で判定されます。

また、代償分割を行う際は、遺産分割協議書に「代償分割である」旨を明記しておくことが重要です。記載が不十分な場合、税務上は代償分割ではなく単なる財産移転と判断され、贈与税課税の対象とされる恐れがあります。

論点3 相続で取得したマンションの貸し出し

提案のポイント

・特定居住用宅地等と貸出事業用宅地等の併用について検討する

解説

今回のケースでは、相続税対策として小規模宅地等の特例の適用が想定されます。ただし、マンションの利用状況によって適用される特例の種類が異なるため、どの部分にどの特例が適用されるか整理する必要があります。

- 1階〜6階→貸付事業用宅地等

- 7階・8階→特定居住用宅地等

今回のポイントは、母Bさんが実際に居住していなかった7階も特定居住用宅地等の対象となる点です。本件マンションは区分所有登記がされていないため、1棟全体が被相続人の財産として扱われます。そのため、被相続人が居住していた8階部分だけでなく、7階についても被相続人の居住用宅地と同様に扱われ、7・8階ともに特定居住用宅等の対象となります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。