本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(60歳)は、大都市圏にあるⅩ市内の自宅で妻Bさん(60歳)、長男Cさん(30歳)と3人で暮らしている。1人息子の長男Cさんは、大学卒業後に就職した会社を3年で辞めたのち、アルバイトをしていたが、現在は無職である。Aさんは2年前に父親を亡くした際、Ⅹ市内にある複数の賃貸共同住宅や貸駐車場を相続した。他に実家も相続したが、相続税を支払うために売却している。母親は5年前に亡くなっており、相続人はAさんのみであった。

Aさんは、父親から引き継いだ不動産の賃貸収入で生計を立てていけると考え、勤務していた会社を1年前に早期退職した。また、塾で講師をしていた妻Bさんも同じ時期に退職している。Aさんは、不動産を引き継いでから初めて1年分の家賃収入等を確定申告することになったが、所得税が思っていた以上の金額となり、相当な負担を感じていたところ、賃貸経営セミナーで知り合ったコンサルタントのDさんから、所得税の軽減対策として下記の提案を受け、会社の設立からすべて請け負うと言われた。

【Dさんの提案】

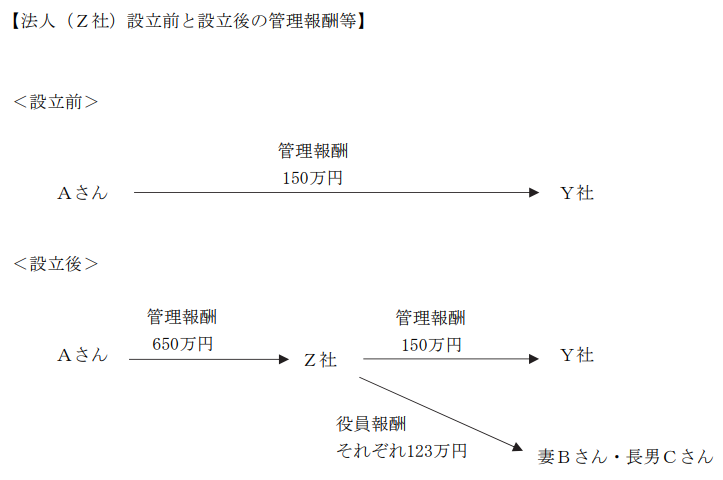

長男Cさんが100%出資して不動産管理業務を行うZ社を設立し、Aさんは管理報酬としてZ社に年間650万円を支払う。Z社は、Aさんがこれまで行っていた入居者管理やトラブル対応等の業務を行い、それ以外の管理業務については、従前と同じ条件(年間150万円)で不動産管理会社のY社に再委託する。Z社の役員は妻Bさんと長男Cさんとし、Z社は役員報酬をそれぞれ年間123万円ずつ支払い、残りの254万円はZ社の諸経費等に充当する。

<Z社設立前>

1.家賃収入等 : 3,400万円

2.必要経費(青色申告特別控除額を含む) : 1,100万円

(うち、Y社への管理報酬が150万円)

3.Aさんの不動産所得 : 2,300万円

<Z社設立後>

1.家賃収入等 : 3,400万円

2.必要経費(青色申告特別控除額を含む) : 1,600万円

(うち、Z社への管理報酬が650万円)

3.Aさんの不動産所得 : 1,800万円

※妻Bさんと長男Cさんは、Z社からの役員報酬以外の収入はないものとする。

Aさんは、Dさんの提案どおりにすれば所得税の軽減になるのか、このような対策をすることで何か問題は生じないのか不安になり、FPであるあなたに相談を持ちかけた。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

Aさんは父親の死亡により複数の賃貸共同住宅や貸駐車場を相続し、その賃貸収入で生活するため勤務先を早期退職した。妻Bさんも同時期に退職しており、現在は不動産賃貸業による収入で生計を立てている。初めて不動産所得の確定申告を行ったところ、所得税の負担が想定以上に大きかったことから、税負担の軽減について関心を持つようになった。

そのような中、賃貸経営セミナーで知り合ったコンサルタントDさんから、長男Cさんが100%出資する不動産管理会社Z社を設立し、Aさんが管理業務を委託することで所得税を軽減できるという提案を受けている。提案では、Z社に年間650万円の管理報酬を支払い、Z社から妻Bさんと長男Cさんに役員報酬を支払うことでAさんの不動産所得を圧縮する仕組みとなっている。

しかしAさんは、このような方法が本当に所得税の軽減につながるのか、また税務上問題が生じないのか不安を感じており、提案内容の妥当性や注意点について確認したいと考えている。

難易度・受験生目線の対策方法

個人で不動産賃貸業を行うAさんの所得税対策をテーマとした設例です。不動産所得に対する税負担の軽減策として、不動産管理会社を設立するスキームが提示されており、その妥当性や税務上の留意点を整理する力が求められる内容となっています。

受験対策としては、いわゆる「不動産管理会社スキーム」の基本的な仕組みを理解し、管理料の水準や実態の伴わない所得分散が税務上否認される可能性などの論点を整理しておくことが重要です。また、法人設立による所得分散のメリットだけでなく、社会保険料の負担や会社運営コストなどのデメリットにも触れられるようにしておくとよいでしょう。さらに、家族を役員とする場合の役員報酬の考え方や、税務上の合理性の観点についても説明できるように整理しておくと対応しやすい設例です。

本設例の関連テーマ

個人事業の法人化

不動産管理会社の形態

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点に関してはしっかりと解説しております。

個人事業の承継① 個人事業の承継と法人化

個人事業の承継② 不動産管理会社の概要

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.対象前のAさんの所得税に比べ、対策後のAさん・妻Bさん・長男Cさんの所得税の合計額が減少する

理由を説明してください。

3.不動産の管理業務にはどのようなものがあるか、具体的な項目を挙げてください。

4.Dさんの提案通りの対策を実行した場合、不動産所得の必要経費の計算上、何か問題は生じません

か。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 対策によって所得税額が減少する理由

提案のポイント

・家族への役員報酬の支給による所得分散

・給与所得控除の活用による課税所得の圧縮

解説

所得税額が減少する理由は、大きく2つあります。

- Aさんの所得を減らせること

- 給与所得控除を利用できること

まず1点目は、AさんがZ社へ支払う管理報酬を必要経費とすることで、不動産所得が減少する点です。所得税は超過累進税率であるため、所得が高いほど税率が高くなります。設例では、不動産管理会社へ管理報酬を支払うことで、不動産所得2,300万円が1,800万円へと減少しています。

次に2点目は、妻Bさん・長男Cさんが受け取る役員報酬です。BさんとCさんは、それぞれ年間123万円の役員報酬を受け取ります。給与収入については給与所得控除と基礎控除を適用できます。

役員報酬123万円から給与所得控除65万円と基礎控除58万円を差し引くと、BさんとCさんには所得税が発生しません。つまり、246万円(=123万円×2人)については、所得税の負担を発生させずに家族へ所得を移転できることになります。

このように不動産管理会社を設立することで、高税率が適用されるAさんの所得を圧縮し、給与所得控除や基礎控除を活用できる家族へ所得を分散することできます。その結果、家族全体での税負担軽減効果が期待できます。

質問3 不動産の管理業務の項目

提案のポイント

・実際に賃貸物件を借りる場面をイメージして、不動産の管理業務について回答する

解説

不動産管理業務の項目についてはめずらしい出題です。ここでは専門知識を細かく答える必要はなく、実際に賃貸物件を借りる場面や、オーナーとして管理会社へ依頼する場面をイメージすると答えやすくなります。

【主な不動産管理業務】

- 入居者募集

- 契約手続き

- 家賃回収

- トラブル対応

- 修繕対応 など

例えば、自分が賃貸住宅を借りる場面を想像すると、「入居申込→契約→入居後の問い合わせやトラブル対応」といった流れが思い浮かびます。こうした業務をまとめて管理会社が行なっていると考えると整理しやすいでしょう。また、今回の設例では、Z社へ年間650万円を支払う一方、Y社にも管理業務を再委託しています。そのため、管理会社へ報酬を支払うのであれば、「どの業務を誰が担当するのか」「管理報酬に見合う業務内容か」を整理しておく必要があります。

質問4 Dさんの提案を実行した場合の問題点

提案のポイント

・管理委託報酬が適正か確認し、過大な経費計上を避ける

・役員報酬については、実際の業務内容と報酬額の妥当性を確認する

解説

管理委託報酬が適正かどうか

Dさんの提案では、不動産管理会社Z社へ管理報酬を支払い、その必要経費計上によって所得を圧縮することが想定されています。しかし、税務上は家族会社だからといって自由に経費を設定できるわけではありません。

まず問題となるのが、管理委託報酬が高すぎる可能性です。不動産管理会社へ支払う管理報酬が実態に比べて過大である場合、税務署から「通常必要な範囲を超えている」と判断され、必要経費として認められない可能性があります。管理委託方式の報酬目安は賃料収入の約5%程度とされています。そのため、単に「節税したいから高額な管理報酬を設定する」という考え方ではなく、業務内容に見合った水準かを確認する必要があります。

役員報酬の実態と妥当性

BさんとCさんの役員報酬についても注意が必要です。実際に業務を行なっていないにも関わらず高額な役員報酬を支払うと、その一部が否認される可能性があります。今回の設例では、BさんやCさんの経歴から不動産管理業務の経験は確認できません。そのため、実際に管理業務を担当しているのか勤務実態を整理しておく必要があります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

質問1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。