本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(60歳)は、個人で建築設計事務所を経営している建築士である。妻Bさん(60歳)は、青色事業専従者として建築設計事務所の経理業務を担当している。

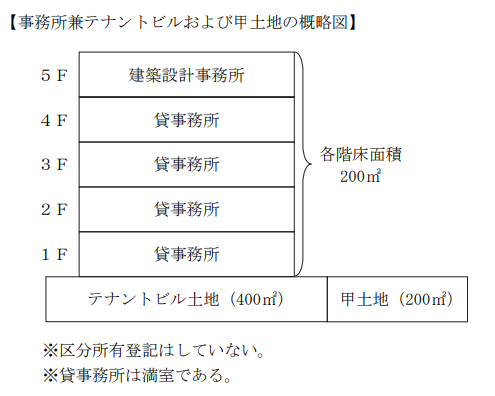

Aさんは、大都市圏近郊のS市内において、ターミナル駅を中心とした商業地域内に5階建てのテナントビルとその隣地である甲土地(200㎡)を所有しており、5階を自身の建築設計事務所として利用している。テナントビルの1階から4階は貸事務所として賃貸しており、甲土地はコインパーキングを運営するX社に賃貸している(駐車場設備の設置や運営はX社が行っている)。

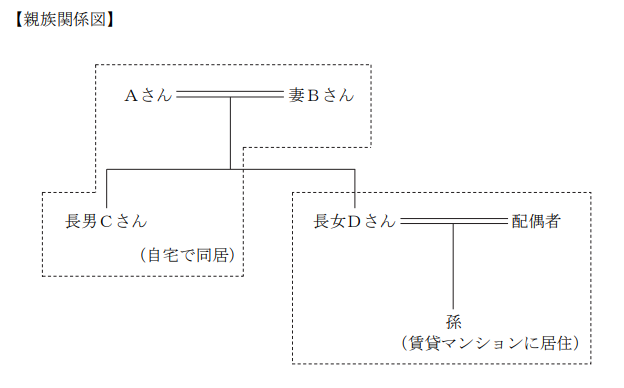

Aさんには長男Cさん(35歳)と長女Dさん(33歳)の2人の子がいる。Aさん夫婦と同居している長男Cさんは、建築士として他の事務所に勤務しているが、今春よりAさんの事務所へ入所することとなった。Aさんは先日、同業の知人から「法人を設立すれば所得税や将来の相続税の負担を軽減することができるらしい」との話を聞いた。ここ数年、建築設計事務所の年間所得は約2,500万円を超えており、Aさんは法人化のメリットとデメリットを整理したうえで、長男Cさんの入所を機に事務所の法人化を検討したいと思っている。また、不動産所得についても前年は約2,000万円を超えているため、設計業を法人化する場合は、不動産賃貸業も法人化したいと思っており、1つの法人の中で設計業と不動産賃貸業を営む形式をとろうと考えている。

Aさんは、将来は長男Cさんに建築設計事務所の事業を承継させたいと考えており、自身が出資した法人を承継する場合、株式の評価など、どのように相続税が計算されるのか、今のうちに整理しておきたいと思っている。

また、会社員の夫と子の3人で、隣県の賃貸マンションで暮らしている長女Dさんから、分譲マンションの購入を検討していることを聞いたAさんは、その援助をしてやりたいと思っている。

【Aさんの家族構成(推定相続人)】

妻Bさん (60歳) :青色事業専従者。Aさんと自宅で同居している。

長男Cさん(35歳):建築設計事務所勤務。Aさんと自宅で同居している。

長女Dさん(33歳):専業主婦。夫と子の3人で賃貸マンションに住んでいる。

【Aさんの主な所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 1億円

2.自宅

①土地(300㎡) : 4,000万円

②建物 : 2,000万円

3.テナントビル

①土地(400㎡) : 1億円

②建物 : 8,000万円

4.甲土地(200㎡) : 5,400万円

5.事業用資産(建物以外の減価償却資産) : 100万円

合計 :3億9,500万円

※Aさんの相続に係る相続税額は、約9,000万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

Aさんは個人で建築設計事務所を経営しており、妻Bさんとともに事業を行いながら、大都市圏近郊の商業地域に所有するテナントビルの賃貸と甲土地のコインパーキング貸付によって不動産賃貸業も営んでいる。テナントビルの5階は自身の設計事務所として使用し、1階から4階は貸事務所として賃貸している。今春から同居している長男Cさんが建築設計事務所へ入所する予定であることから、Aさんは事業の将来を見据え、設計業を中心とした法人化を検討している。また、設計業だけでなく不動産賃貸業も法人に取り込み、1つの法人の中で両事業を運営する形を想定している。

Aさんは、法人化によって所得税や将来の相続税の負担が軽減できる可能性があると聞き、法人化のメリットとデメリットを整理したうえで判断したいと考えている。また、将来は長男Cさんに建築設計事務所を承継させたいと考えているため、法人化した場合の株式評価や相続税の計算方法についても事前に理解しておきたいと思っている。さらに、隣県で暮らす長女Dさんが分譲マンションの購入を検討していることから、父親として資金援助をしてあげたいと考えており、事業承継と資産承継の双方について検討を進めたいと考えている。

難易度・受験生目線の対策方法

個人事業の法人化と資産承継をテーマとした設例です。建築設計事務所という個人事業の法人化を検討する場面を題材としており、所得税と法人税の負担比較、さらに将来の事業承継や相続対策まで含めて検討する必要がある構成となっています。

受験対策としては、まず個人事業を法人化する場合の基本論点として、所得分散や役員報酬の活用など法人化による税務上のメリット・デメリットを整理しておくことが重要です。また、設例では設計業と不動産賃貸業を同一法人で行うことを検討しているため、不動産所得と事業所得の関係や法人で不動産を保有する場合の留意点についても理解しておくと読み解きやすくなります。さらに、法人化後の株式が将来の相続財産となる点を踏まえ、非上場株式の評価の基本的な考え方や事業承継における株式移転の論点についても整理しておくことで、設例全体の意図を把握しやすくなるでしょう。

本設例の関連テーマ

個人事業の承継① 個人事業の承継と法人化

法人の承継対策②-1 原則的評価方式

相続税対策① 小規模宅地の特例-1 概要と事業用宅地等

相続税対策④ 生前贈与の活用-2

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・法人化のメリットとデメリットを整理したうえで、設計事務所並びに不動産賃貸業の法人化を検討して

いること

・法人を将来長男に承継するにあたって株式の評価や相続税の計算に関する知識を整理したい

・長女Dへの住宅資金の援助

・見込み相続税額が高額

・納税資金の確保

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 法人化のメリット・デメリット

提案のポイント

・法人化による所得分散・税負担軽減効果を検討する

・法人の形態は大きく3種類あり、節税効果が大きいのは不動産所有方式

・不動産所有方式において不動産管理会社へ売却するものが建物のみであるときの注意点に言及

解説

法人化のメリット・デメリット

Aさんは建築設計事務所に加え、不動産賃貸業からも大きな所得を得ており、個人の所得税率が高くなっていると考えられます。そのため、法人化によって所得を法人へ移転し、税負担を軽減できないか検討することが重要です。

個人事業の場合、所得税は超過累進課税であるため、所得が増えるほど税率も高くなります。一方、法人税は一定税率で課税されるため、所得規模が大きい場合には法人化による節税効果が期待できます。

また、家族を役員とし役員報酬を支払うことで、所得の分散も可能になります。役員報酬は支払う法人側では損金算入され、受け取る側では給与所得控除が適用されるため、法人・個人双方で税負担軽減につながる可能性があります。

不動産賃貸業の法人化

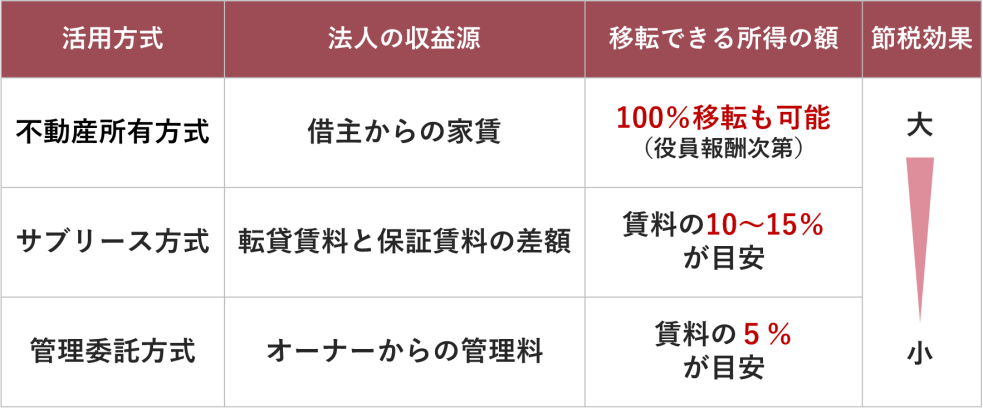

不動産管理会社の形態は、不動産所有方式、サブリース方式、管理委託方式の3種類があります。

それぞれの特徴をまとめると以下の表のようになります。

表からもわかる通り、不動産所有方式であれば、賃料の全額を法人の売上とすることができるため、所得税(最大45%の超過累進税率)よりも法人税(23.2%の比例税率)の方が低い範囲内であれば、税負担の軽減効果が期待できます。

なお、不動産管理会社に十分な資金が用意できない場合は、建物のみを先に不動産管理会社に売却します。その際に、土地を無償で貸し付けると、借地権の認定課税が発生する可能性があるため、「土地の無償返還に関する届出書」の提出を行うなど注意しなければなりません。

論点2 株式の評価方法、相続税額の計算

提案のポイント

・同族株主が取得する場合、会社規模に応じて原則評価が適用される

解説

法人化すると、将来的な相続や事業承継では「自社株をどのように評価するか」が重要になります。自社株の評価額は、そのまま相続税や贈与税の負担に直結するためです。今回の設例では、将来Aさんの相続によって長男Cさんが株式を取得し、会社を承継する前提で考えます。そのため、Cさんは同族株主として原則評価することになります。

同族株主が取得する場合、原則として会社規模に応じて評価方法が変わります。

論点3 長女Dへの住宅資金の援助

提案のポイント

・住宅取得等資金の贈与の非課税措置の活用を提案

・不足する場合は相続時精算課税制度の併用を検討

解説

住宅購入を支援を考えるときに、まず活用を検討したいのが住宅取得等資金の贈与の非課税制度です。また、それだけで不足する場合は、相続時精算課税制度との併用を提案するという流れをセットで覚えておきましょう。

論点4 見込み相続税額が高額

提案のポイント

・小規模宅地等の特例の活用を提案

解説

自宅土地については、妻Bさんまたは長男Cさんが取得することで、特定居住用宅地等として適用できます。

次にテナントビルです。設例では、1階〜4階部分が賃貸部分、5階が事業利用部分となっています。そのため、用途ごとに適用区分を分けて考える必要があります。

- 1階〜4階部分:貸付事業用宅地等

- 5階部分 :特定事業用宅地等

さらに、甲土地についても確認が必要です。一見すると単なる駐車場に見えますが、設例には「コインパーキングを運営するX社に賃貸している」との記載があります。一般的に、青空駐車場は貸付事業用宅地等に該当しませんが、アスファルト塗装や精算機などの設備が設置され、事業として運営されている場合には貸付事業用宅地等として取り扱われる可能性があります。したがって今回のケースでは、甲土地についても貸付事業用宅地等として適用可能と考えられます。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。