24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

人生100年時代といわれる現代において、将来のお金に対する不安を抱えている人は少なくありません。

年金制度への懸念や物価上昇、終身雇用の崩壊など、私たちを取り巻く経済環境は厳しさを増しています。

「老後資金は足りるのだろうか」「教育費はいくら必要なのか」といった漠然とした不安を解消するために最適なのがライフプランニングです。

ライフプランニングとは、単なる節約術ではなく、人生の夢や目標を叶えるための「資金計画」です。

本記事では、ライフプランニングの基礎知識から具体的な作成手順、そして精度の高い計画を作るために不可欠な「お金の知識」について解説します。

正しい知識を身につけ、自分自身の人生をコントロールする力を手に入れましょう。

ライフプランニングとは

ライフプランニングとは、将来の夢や目標(ライフイベント)を明確にし、実現に必要な資金計画を立てる手段です。

家を建てる際に設計図が必要なように、人生にも設計図が必要で、ライフプラン表を作るのは重要な工程です。

いつ、どのようなイベントがあり、その時にいくらお金が必要なのかを可視化できれば、漠然とした不安を具体的な対策に変えられます。

行き当たりばったりの生活から脱却し、計画的に資産形成を進めるための地図となるのがライフプランニングです。

ライフプランニングをする3つのメリット

ライフプランニングで得られるメリットは、理想を達成するための行動が理解でき、心の余裕にもつながる点です。

①不安が具体的な対策に変わる

ライフプランニングでは、具体的な数字を出せるため、漠然とした将来への不安を「解決すべき課題」に変えられます。

「老後資金は足りるのか」と曖昧な状況では不安を感じますが、「65歳時点で2,500万円用意できる」と分かれば安心です。

将来の生活水準が分かれば、2,500万円で足りるか足りないかも把握できるため、足りない場合は対策を打てます。

毎月の積立額を増やしたり、長く働く計画を立てたりと、具体的なアクションプランに落とし込めるでしょう。

見えない敵におびえるのではなく、数字という事実と向き合えば、心の負担は大きく軽減されます。

②「いつ・いくら」の目標が明確化

ライフプランを作成する過程で、人生の目標に期限と金額を具体的に考えられるでしょう。

「いつかマイホームが欲しい」「いつか海外旅行に行きたい」と希望があっても、実現しないまま終わってしまう可能性もあります。

しかし、「5年後に頭金500万円で家を買う」「3年後に100万円で旅行に行く」と決めれば、逆算して今の行動が決まります。

例えば、前者の目標の場合、5年後までに頭金500万円が必要という点が分かり、1年で100万円貯めなければなりません。

1か月で換算すると約8.3万円となり、どう捻出するか考えたり、ボーナスを使う方法を取り入れたりなど、選択肢を広げられます。

目標が明確になるからこそ、日々の貯蓄や投資に対するモチベーションも維持しやすくなるでしょう。

③家計の無駄と使えるお金を可視化

将来のキャッシュフロー表(収支予測)を作れば、現在の家計の無駄が浮き彫りになります。

例えば、使途不明金や過剰な保険料など、なんとなく支払っていた固定費が、目標達成の邪魔をしていると分かります。

独身(養う家族なし)で十分な貯蓄がある場合で考えてみましょう。

このケースでは、葬儀費用を用意できるだけの貯蓄があれば、公的医療保険だけでカバーできる可能性があります。

そのため、民間医療保険を解約するか、不安が大きい場合は保険金の少ない医療保険に乗り換えるのも一つです。

一方、将来の資金に余裕があると分かれば、今使えるお金を趣味や自己投資に回す判断もできます。

将来のために節約するのは大切ですが、現在の生活を犠牲にし過ぎず、メリハリのあるお金の使い方が可能になります。

現状、資産が目標を達成していなくても、「このまま頑張れば問題ない」と把握できているからこそ、さらに人生を楽しめるでしょう。

ライフプラン表の作成方法

ライフプラン表を初心者でも迷わずに作成する、3つのステップを紹介します。

ステップ1:将来の夢や予定を書き出す

自分や家族の「将来やりたいこと」や「予定されているイベント」を書き出しましょう。

金額はあまり気にせず、希望を自由に挙げることが重要です。

例えば、以下のようなイベントが挙げられます。

- 結婚

- 出産

- 住宅購入

- リフォーム

- 子供の進学(私立/公立)

- 車の買い替え

- 家族旅行

- 早期リタイア(FIRE)

リストアップすれば、自分たちがどのような人生を送りたいのかという価値観が明確になり、必要な行動を考えられます。

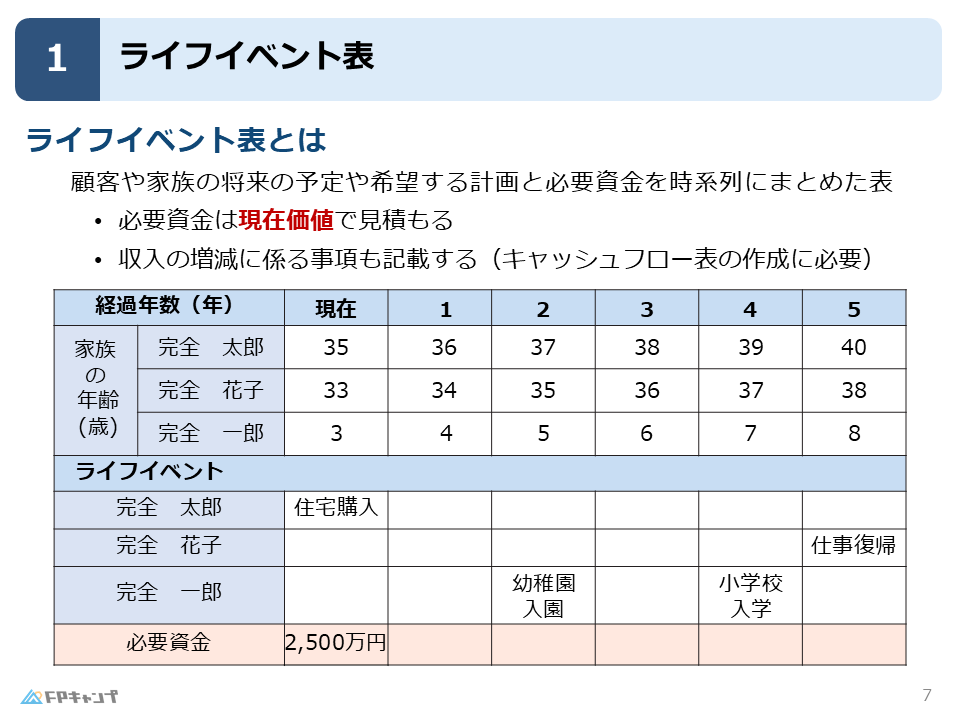

ステップ2:家族のイベントを年表にする

書き出した夢や予定を時系列に並べ、「ライフイベント表」を作成していきましょう。

横軸に西暦、縦軸に家族全員の名前と年齢を記入し、該当する年にイベントを書き込んでいきます。

「子供の大学進学と住宅ローンの返済ピークが重なる」「定年退職後に車の買い替えがある」などのリスクに気づけます。

イベントの重なりを把握できれば、家計が圧迫され、生活に支障が出るのを防ぐための行動を検討可能です。

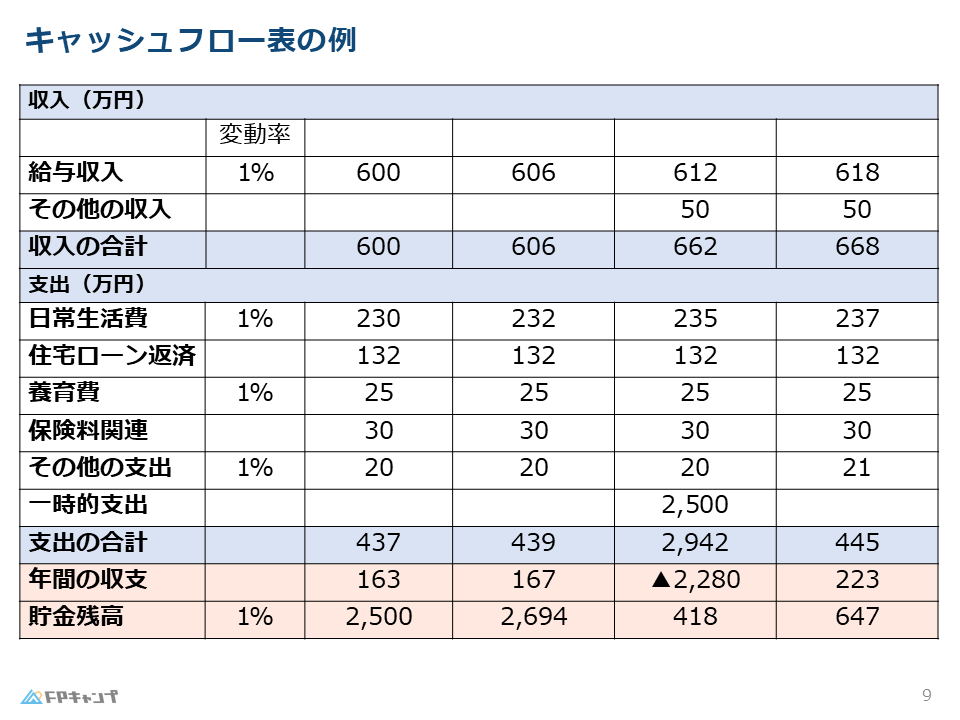

ステップ3:将来の収支を予測する

「キャッシュフロー表」を作成して将来の収支を数値化します。

現在の収入と支出、貯蓄残高をベースに、将来の昇給率や物価上昇率、ライフイベントにかかる費用を反映させていきます。

1年ごとの収支と貯蓄残高の推移を計算し、将来にわたって貯蓄が底をつかないかを確認しましょう。

赤字になる年があれば、前年などで支出を減らすか、収入を増やす対策が必要です。

キャッシュフロー表について詳しく知りたい人は、以下をご覧ください。

▶キャッシュフロー表(ライフプランニングと資金計画)完全講義シリーズ

【注意】ライフプラン表は見直しが重要

ライフプラン表は、一度作成して終わりではありません。

結婚や出産、転職といった大きなイベントがあったときや、数年に一度は定期的な見直しをしましょう。

経済状況や家族の価値観の変化によって、プランの前提条件が変わる可能性もあり、修正していく必要があります。

最新の状況に合わせてよりよい選択を選び、精度の高い実現可能なプランを立てるのがポイントです。

知っておくべき「人生の三大資金」

大きな金額が動く「人生の三大資金」を理解し、早めの準備を意識したライフプラン表を作成しましょう。

【教育資金】進路で変わる必要額

子供の教育費は、進路によって大きく異なります。

幼稚園から大学まで全て公立の場合と、全て私立の場合では、必要資金に数倍の開きが出ます。

大学費用は高額になりがちで、授業料だけでなく、一人暮らしをする場合の仕送り費用も考慮しなければなりません。

子どもが生まれた時点から、学資保険やNISAなどを活用し、計画的に準備をはじめましょう。

【おすすめの記事】

教育資金の不安を「FP知識」で自信に変える!子どもの未来を守るお金の準備

【住宅資金】ローンと維持費の現実

人生の中で大きな買い物といわれる住宅資金ですが、購入費用だけでなく、購入後の維持費も忘れてはいけません。

固定資産税・火災保険料、マンションの管理費・修繕積立金など、住宅ローン以外にも多くの出費が発生するなど注意が必要です。

また、数十年後には大規模なリフォーム費用が必要になる可能性もあります。

金利の変動リスクも考慮し、余裕を持った返済計画を立てましょう。

価値観によっては賃貸の方が合うケースもあるため、自分に合う住居を選びましょう。

【おすすめの記事】

▶住宅ローン金利:住宅ローン金利の正解は?FPが教える変動・固定の選び方とシミュレーション

▶住宅ローン控除:【2026年】住宅ローン控除の確定申告はいつまで?必要書類と書き方ガイド

【老後資金】年金見込額と不足分

「老後2,000万円問題」で話題になったように、公的年金だけでは豊かな老後を送るのは難しい傾向にあります。

「ねんきん定期便」などで将来の年金受給見込額を確認し、生活費との差額を把握してください。

医療費や介護費用が増加するリスクも考慮し、iDeCo(個人型確定拠出年金)やNISAを活用するのもおすすめです。

一般的には、物価が上がり続けていく(インフレーション)と考えられているため、現金の価値が目減りするリスクにも備えましょう。

数字が苦手ならシミュレーションツールを使おう

エクセルなどで表を作るのが難しい場合は、Web上で公開されている無料のシミュレーションツールを活用しましょう。

ざっくり資産:金融庁「ライフプランシミュレーション」

手軽に試してみたいという人には、金融庁の「ライフプランシミュレーション」がおすすめです。

年齢や家族構成、収入などの基本情報を入力するだけで、将来の資産推移を大まかに把握できます。

操作がシンプルで分かりやすいため、ライフプランニングの入り口として最適です。

ライフプランシミュレーションは、こちらからお試しください。

念入りな計画:生命保険文化センター「e-ライフプランニング」

より細かく設定したい場合は、生命保険文化センターの「e-ライフプランニング」が適しています。

加入している保険の内容や、住宅ローンの詳細、子供の進学コースなどを細かく入力できるため、より現実的なシミュレーションが可能です。

e-ライフプランニングは、以下からお試しください。

入力する金額が分からない=お金の勉強をはじめるサイン

シミュレーションツールを使う際に、「加入している保険の保障額はいくら?」「将来の年金額は?」と感じる人もいるでしょう。

自信を持って答えられない場合、自身の資産状況を把握できていない証拠です。

ツールはあくまで計算機であり、正しい数値を入力しなければ、知りたい結果は得られません。

入力できない項目がある場合、「お金の知識が不足している」というサインでもあります。

ライフプランニングには「FPの知識」が必要

正確なライフプランを作成し、具体的なアクションを起こすには、FP(ファイナンシャルプランナー)の知識が不可欠です。

家計管理から投資まで、お金の知識で不安を解消

FPの学習範囲は、以下の6分野にわたる幅広いお金の知識を学びます。

- ライフプランニングと資金計画

- リスク管理

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

6分野の知識を身につければ、「なぜお金が貯まらないのか」「どの保険が必要でどれが不要か」などの判断ができるようになります。

金融機関の担当者に言われるがまま商品を購入するのではなく、自分に必要なものを自分で選ぶ力は人生の土台となるでしょう。

【おすすめの記事】

ファイナンシャルプランナー(FP)資格の使い道とは?仕事・副業・プライベートでの活用法を解説

金融リテラシーで資産を守り、増やす

インフレや増税が続くこれからの時代、資産を守りながら増やす金融リテラシーは大切なスキルです。

NISAやiDeCoといった非課税制度の仕組みや、リスクとリターンの関係などを正しく理解できれば、効率的な資産形成が可能になります。

詐欺まがいの投資話から身を守るためにも、正しい知識という「防具」を持つことが大切です。

【おすすめの記事】

FP資格の学習で学べる金融リテラシーとは?人生を豊かにする大切な知識

金融業界へ転職、副業FPや独立系FPも可能

FPの知識は、自分自身のライフプランに役立つだけでなく、仕事としてのキャリアアップにもつながります。

金融業界や不動産業界への転職でアピールできるだけでなく、副業としてライターや相談業務なども可能です。

さらに経験を積めば、独立系FPとして開業する道も開けます。

人生の選択肢を増やし、収入源を複数用意するためにも、FP資格の取得はおすすめの自己投資でしょう。

【おすすめの記事】

▶20代:20代の自己投資おすすめ!株より先に「お金の知識」を学ぶべき理由

▶30代:30代自己投資はFP学習がおすすめ!家・保険で損しない「一生モノの知識」

▶40代:40代の自己投資におすすめ!資産を減らさない「守りの知識」とは

効率よくお金の知識を身につけるなら「FPキャンプ」が最適解

「金融は難しそうだ…」と不安を感じる人にこそ、YouTubeで人気を誇るFP講師のほんださんが運営する「FPキャンプ」がおすすめです。

本質から学べる!実生活・ライフプランに活かしやすい

FPキャンプの特徴は、暗記ではなく「制度の背景や本質」を理解できるよう、詳しく解説しています。

「なぜこの法律があるのか」「なぜこの計算式になるのか」など、深く解説してくれるため、実生活での応用力が身につきます。

試験合格のためだけの勉強ではなく、自分のライフプラン作成につながる「生きた知識」を習得できるのがFPキャンプです。

【おすすめの記事】

FP解説で人気のほんださんが運営!FPキャンプの特徴・料金・口コミを徹底調査

無料コースあり!じっくり相性を見極められる

FPキャンプでは、FP3級の学科試験対策コースが無料で体験できます。

講義動画やオリジナルテキスト(デジタル)など、勉強に必要なものを無料で試せるのは、FPキャンプならではの魅力です。

経済的なリスクなしで講義の雰囲気を確認し、自分に合っているかどうかをじっくり見極められます。

さらに、スマホを使ってスキマ時間に学習できるため、忙しい社会人でも無理なく続けやすい環境です。

自分で完璧なプランを作る自信がない人こそ、プロの知識を借りるのではなく、プロの視点を身につけるのが近道です。

【おすすめの記事】

【朗報】FP3級の独学が変わる!FPキャンプなら学科試験対策が無料で使い放題に

まとめ:ライフプランニングで未来を可視化し、知識で備えよう

ライフプランニングは、将来の不安を解消し、理想の人生を実現するための心強いツールです。

まずは夢を書き出し、具体的にシミュレーションをして、未来のお金の流れを可視化しましょう。

ライフプランニングで出てきた課題を解決するためには、正しいお金の知識が必要です。

ツールと知識の両方を活用し、自分らしい豊かな人生設計を進めてください。

【関連記事】お金の知識を本格的に身につけたい人におすすめ

ライフプランニングをきっかけに、一生使えるお金の教養を身につけたい人は、ぜひ本記事もチェックしてください。