24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

会社員や公務員の方が加入している年金といえば厚生年金ですが、「具体的に誰が加入できるの?」「保険料ってどうやって計算されているの?」と疑問に思ったことはありませんか?

厚生年金は、国民年金の上乗せ部分として将来の年金額を増やす大切な制度です。

被保険者の種類や加入条件を正しく理解することで、自分の年金制度をより深く把握できます。

この記事では、厚生年金の被保険者区分、加入条件、保険料の仕組みなどを、FP2級試験対策としてわかりやすく解説します。

制度の基本を押さえて、将来の安心につなげていきましょう!

厚生年金は、国民保険と混合してしまい、覚えるのが難しいです…。

ほんださん

ほんださんそうですよね。確かに覚えずらい分野ではありますが、ポイントをしっかりとおさえることで、試験でもきちんと正解できるようになります!

一緒に合格を目指して頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

厚生年金の被保険者

厚生年金の対象者

本記事では、厚生年金の被保険者と保険料について解説していきます。

国民年金や健康保険とは異なる部分を意識しながら学習することでより理解が深まりますので、国民年金や健康保険の被保険者と保険料についてもしっかりと復習しておきましょう。

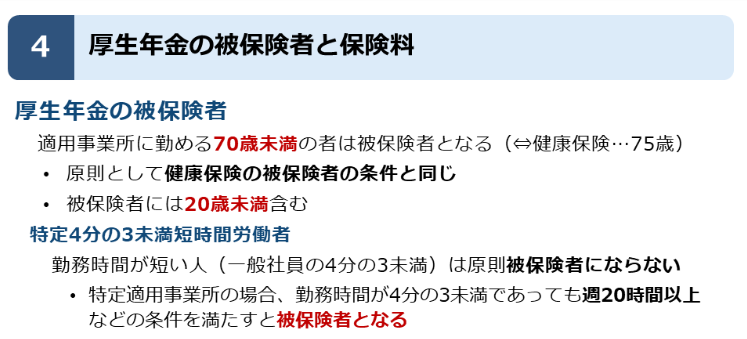

厚生年金では、適用事業所に勤める70歳未満の者は被保険者となります。

被保険者となる条件は、原則として厚生年金の被保険者要件は健康保険の被保険者と同様になります。

しかし、健康保険の被保険者は75歳未満であったこと(75歳以上は後期高齢者医療制度に移行)に対し、厚生年金では70歳未満であることに注意しましょう。

国民年金との違い

ここで、厚生年金の被保険者に関して国民年金と異なる点に注目しましょう。

それは、厚生年金において被保険者には20歳未満の人も含まれることです。

国民年金では、自営業者や無職の人なども含む20歳以上60歳未満のすべての人が対象でした。

つまり、国民年金は20歳以上からの加入となる一方で、厚生年金では高校を卒業してすぐに就職した場合など、20歳未満でも会社に就職していれば加入対象となります。

特定4分の3未満短時間労働者

続いて、被保険者の中の短時間労働者の扱いについて解説します。

原則として、勤務時間が短い人(一般社員の4分の3未満)は被保険者になりません。

しかし、特定適用事業所の場合、勤務時間が4分の3未満であっても週20時間以上などの条件を満たすと被保険者になります。

適用事業所:厚生年金保険に加入する義務がある事業所のこと

短時間労働者の制度も健康保険の被保険者要件と同様なのですね。

ほんださんその通りです!厚生年金は、健康保険と制度が似ていますので、それぞれを結び付けて比較しながら学習するようにしましょう。

厚生年金の保険料

保険料の負担と納付方法

次に、厚生年金の保険料に関して詳しく解説していきます。

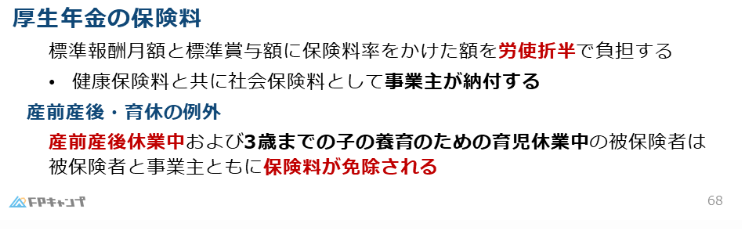

厚生年金の保険料は、標準報酬月額と標準賞与額に保険料率をかけた額を労使折半で負担することとなります。

では、この保険料の負担の仕組みはどの制度と同じでしょうか。

標準報酬月額の等級の違いなどはありますが、基本的にはこちらも被保険者の要件と同様に健康保険の保険料と同様の仕組みです。

ですので、保険料の納付方法は健康保険とともに社会保険料として事業主が納付することとなっています。

給与明細でよく見る「社会保険料」には厚生年金の保険料も含まれていたのですね。

ほんださんそうですね。社会保険料には、健康保険や厚生年金の保険料のほかにも、介護保険・労災保険・雇用保険に係る保険料も含まれています。

産前産後・育休の例外

最後に、保険料の納付要件の中で、産前産後・育休の例外について対象者や要件についてみていきましょう。

厚生年金では、産前産後休業中および3歳までの子の養育のためにの育児休業中の被保険者は、被保険者と事業主ともに保険料の納付が免除されます。

また、被保険者分の保険料だけでなく、事業主負担分の保険料も納付が免除される点は、試験でも頻出の論点ですので、きちんと整理しておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2020年1月試験問5) (学科 FP協会)

(ア)厚生年金保険の適用事業所に常時使用される者のうち、65歳以上の者は、厚生年金保険の被保険者とはならない。

(イ)産前産後休業を取得している厚生年金保険の被保険者の厚生年金保険料は、所定の手続きにより、被保険者負担分と事業主負担分がいずれも免除される。

解答

(ア) × 不適切

ほんださん健康保険の被保険者が75歳未満であることとひっかけられるケースも考えられるため、似た制度についてはきちんと整理しておきましょう。

(イ) 〇 適切

まとめ

本記事では「厚生年金の被保険者と保険料」について学んできました。

「厚生年金の被保険者の上限年齢」「産前産後・育休の場合の保険料の取り扱い」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「厚生年金の被保険者と保険料」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。