24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「国民年金の第2号被保険者ってなに?」「保険料ってどうやって決まるの?」と疑問に思ったことはありませんか?

国民年金は、日本に住むすべての人を対象とした基礎年金制度であり、被保険者の区分や保険料の扱いが少し複雑です。

この記事では、国民年金の被保険者の種類(第1号〜第3号)と、それぞれの保険料の仕組みをわかりやすく解説します。

被保険者区分を理解すれば、年金制度全体の理解も一気に進みます。一緒に整理していきましょう!

被保険者の分類がうまく覚えられません…。

ほんださん

ほんださん本記事では、それぞれの区分について丁寧に解説していきますので大丈夫です!

また、被保険者の分類は、今後各年金制度を学ぶ際の知識の基盤となりとても重要な事項なのできちんと整理していきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

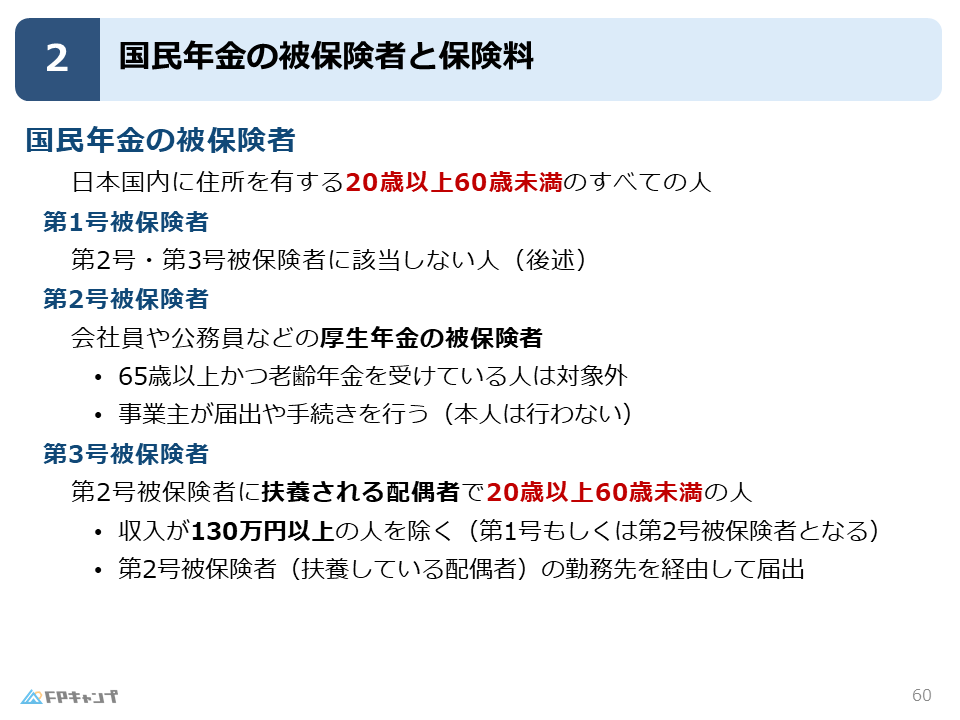

国民年金の被保険者

被保険者の分類

ここからは、公的年金制度の中でも、すべての人が加入することとなる国民年金(基礎年金)について解説していきます。

国民年金全体としては、日本国内に住所を有する20歳以上60歳未満のすべての人が加入対象となります。

他にも細かい要件はありますが、FP2級試験対策としては、上記のポイントを押さえておきましょう。

また、国民年金では、被保険者は大きく第1号・第2号・第3号と分類がされます。

それでは、それぞれの号数ごとの要件をみていきましょう。

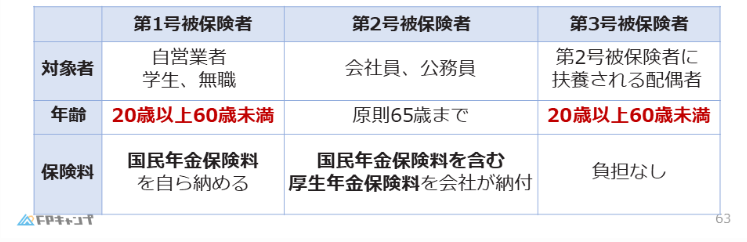

第2号被保険者

まずは、第2号被保険者について解説していきます。

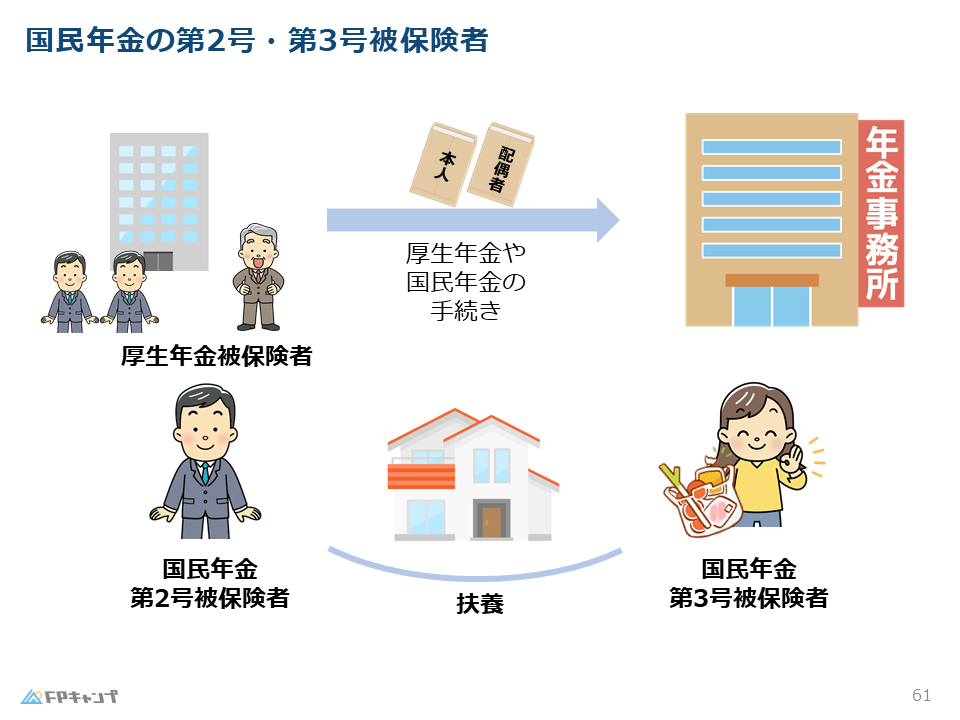

第2号被保険者は、会社員や公務員などの厚生年金の被保険者となる人のことを指します。

つまり、会社員であり、厚生年金に加入している人であれば、その人は国民年金においては必ず第2号被保険者となります。

第2号被保険者のポイントは、65歳以上かつ老齢年金を受けている人は対象外になるという点です。

また、事業主が届出や手続きを行うこともポイントになります。(本人は行わない)

実際には、被保険者は会社に書類の提出をしなければなりませんが、年金の加入手続き等は会社経由で行われることも覚えておきましょう。

第3号被保険者

次に、第3号被保険者の対象者や要件について見ていきましょう。

国民年金における第3号被保険者とは、第2号被保険者に扶養される配偶者で20歳以上60歳未満の人を指します。

健康保険でも被保険者と被扶養者と区分がされていたように、国民年金においては第2号と第3号と区分がされています。

ただ、健康保険と異なる点として、健康保険の被扶養者は生計を維持されている親族(例:子)が対象であったのに対し、国民年金では、扶養される配偶者に限定されているところに注意しましょう。

被保険者の要件に関しては、健康保険と似ているところが多くありますので、健康保険の方もきちんと復習しておきましょう。

また、第3号被保険者であるためには、収入が130万円未満である必要があります。

ですので、年収が130万円以上の場合は第1号もしくは第2号被保険者になることになります。

さらに、第3号被保険者も第2号被保険者と同様に、届出等を自ら行う必要はありません。

第3号被保険者の場合、第2号被保険者(扶養している配偶者)の勤務先を経由して届出を行います。

健康保険と似ている制度が多いのですね。

ほんださんその通りです。だからこそ、それぞれを別で覚えるのではなく、比較しながら関連付けて学習することで、より一層理解が深まりますよ!

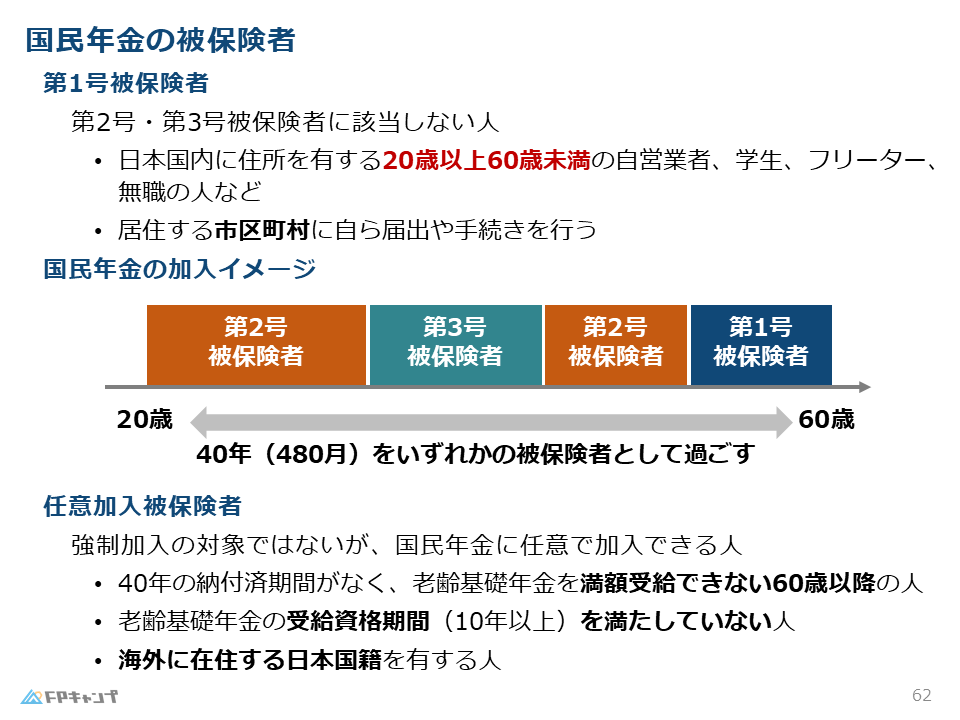

第1号被保険者

最後に、第1号被保険者の制度内容について説明します。

第1号被保険者とは、第2号・第3号被保険者に該当しない人のことを指します。

ですので、日本国内に住所を有する20歳以上60歳未満の自営業者、学生、フリーター、無職の人などがあてはまります。

また、第1号被保険者に関しては、国民健康保険と似た制度だと考えておきましょう。

国民健康保険と同様に、第1号被保険者には会社という概念がありませんので、居住する市区町村に自ら届出や手続きを行うこととなります。

ここまで、それぞれの被保険者について解説してきましたが、対象者がすべて20歳以上60歳未満であったように、国民年金では、20歳から60歳の間の40年間をいずれかの被保険者として過ごすことが原則となっています。

任意加入被保険者

第1号から第3号被保険者が強制加入であったのに対し、国民年金に任意加入できる人のことを任意加入被保険者といいます。

任意加入被保険者になる人とは、40年の納付済み期間がなく、老齢基礎年金を満額受給できない60歳以降の人が該当します。

また、老齢基礎年金の受給資格期間(10年以上)を満たしていない人や海外に在住する日本国籍を有する人も対象となります。

ただ、任意加入被保険者については試験で問われることは少ないので、概要をしっかりとおさえておくようにしましょう。

保険料の納付

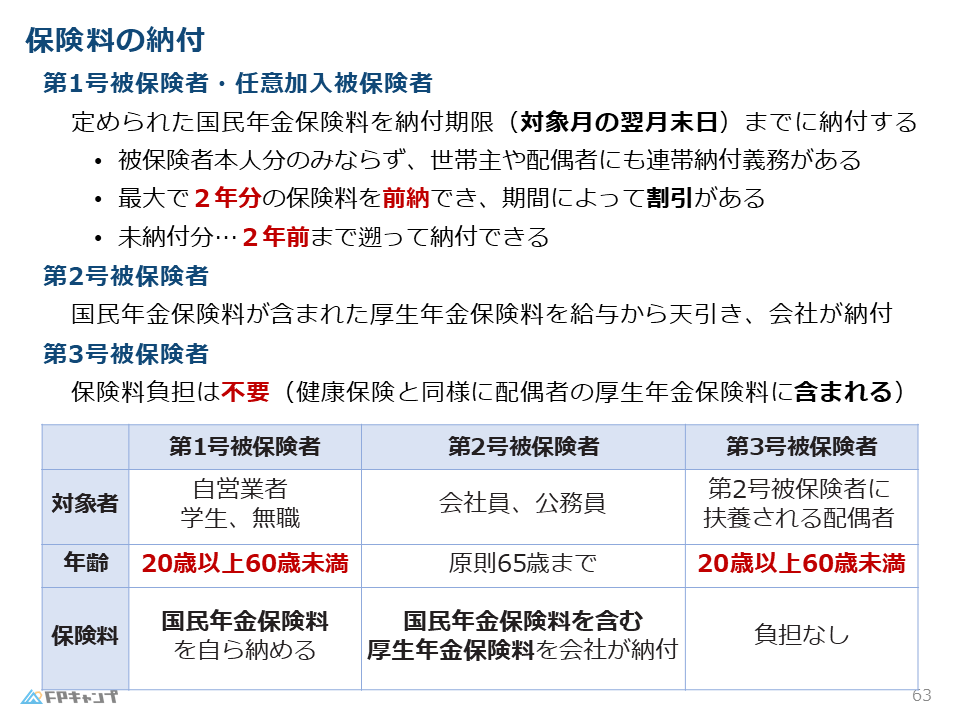

第1号被保険者・任意加入被保険者の保険料

続いて、それぞれの被保険者ごとの保険料の納付方法に関する具体的な仕組みを紹介します。

それぞれの被保険者は属性や状況が大きく異なりますので、保険料の納付方法も異なります。

ほんださん問題文で「第1号被保険者が…」などとそれぞれの被保険者について問われていたら、その被保険者の状況を考え、どのような仕組みがあったら便利かや、その状況の人がその保険料の納め方をするかな、などと問題文に対して疑問を持って取り組めると、間違いに気づきやすくなります。

まず、第1号被保険者と任意加入被保険者の納付方法についてより詳しく特徴をお話ししていきます。

これらの被保険者は会社勤めではなく、自ら保険料を納めに行き、定められた国民年金保険料を納付期限(対象月の翌月末日)までに納付することとなります。

例えば、10月分の保険料は11月末までに納付するということです。

自主的な納付なので、納付しなくても大丈夫だと思われがちですが、国民年金保険料は被保険者のみならず、世帯主や配偶者にも連帯納付義務がありますので、本人が納付していなければ家族などが支払わなくてはいけなくなるということになります。

また、最大で2年分の保険料を前納することができ、前納期間に応じて保険料の割引が受けられます。

一方で、納め忘れた場合などの未納付分は2年前までさかのぼって納付することができます(後納)。

第2号被保険者の保険料

続いて、第2号被保険者の納付方法について解説していきます。

第2号被保険者はサラリーマンであり、厚生年金の加入者でもありますので、国民年金保険料が含まれた厚生年金保険料を給与から天引きし、会社が納付することとなります。

給与からの天引きという形式ですので、納め忘れることがなく、前納や後納の概念も存在しません。

第3号被保険者の保険料

最後に、第3号被保険者の納付方法について解説していきます。

第3号被保険者は保険料の負担は不要となります。

こちらも、健康保険と同様に、配偶者(第2号被保険者)の厚生年金保険料に含まれていますので、第2号被保険者の納付とともに、第3号被保険者の保険料についても納付がされることとなります。

下部にそれぞれの保険料の納付方法についてまとめた表を再掲しておきましたので、きちんと整理しておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年5月試験問5) (学科 FP協会)

国民年金の第1号被保険者は、日本国内に住所を有する20歳以上60歳未満の自営業者や学生などのうち、日本国籍を有する者のみが該当する。

まとめ

本記事では「国民年金の被保険者と保険料」について学んできました。

最後に、被保険者の概要を図解したものを添付しておきましたので、復習にご活用ください。

また、「第2号・第3号被保険者の加入対象者」「第1号被保険者の保険料の納付方法」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「国民年金の被保険者と保険料」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。