24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「経済的に厳しいときでも、国民年金の保険料は必ず払わなきゃいけないの?」「学生や失業中の場合はどうなるの?」と、不安に思ったことはありませんか?

実は、国民年金には保険料の免除制度や納付猶予制度があり、一定の条件を満たせば支払いを軽くしたり、一時的に先送りしたりすることができます。

これらを活用すれば、将来の年金受給資格を守りながら、生活の負担を減らすことが可能です。

この記事では、免除と猶予の違い、対象者の条件などをFP2級試験にも役立つ形でわかりやすく解説します。

さまざまな制度があり、混乱してしまいます…。

ほんださん

ほんださんそうですよね。保険料の免除と猶予は、制度それぞれの要項だけでなく、受給額への反映割合など覚えるべきポイントが多くありますが、本記事では丁寧にわかりやすく解説していきますので安心してください!

一緒に頑張っていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

保険料の免除と猶予の概要

免除と猶予とは

本記事では、国民年金保険料の免除と猶予について解説していきます。

前提知識として、保険料の納付についての理解が必要になりますので、曖昧な方は一度しっかりと復習しておくようにしましょう。

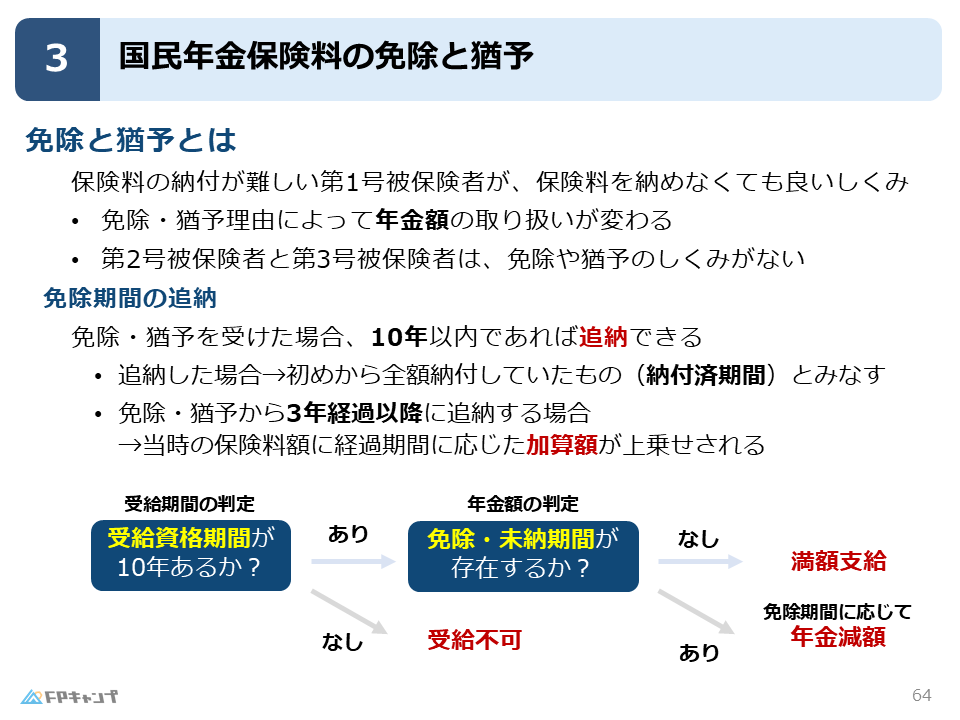

まず、保険料の免除と猶予とは、保険料の納付が難しい第1号被保険者が、保険料を納めなくても良い仕組みのことです。

免除と猶予制度におけるポイントは、それぞれの免除・猶予理由によって年金額の取り扱いが異なる点です。

詳しくは後ほど、それぞれの制度の解説の際に説明します。

また、第2号被保険者と第3号被保険者には、免除や猶予の仕組みがありません。

第2号被保険者は、そもそも保険料が給与から天引きされる仕組みであり、本人が支払いを拒否したり免除を申請したりする余地がないためです。

ほんださん同様に、第3号被保険者の保険料は、第2号被保険者(配偶者)の保険料に含まれるので元々保険料を支払う義務がありません。そのため、第3号被保険者においても免除・猶予という制度がありません。

そのため、本記事で解説する保険料の免除・猶予制度は、第1号被保険者に関する制度であると覚えておきましょう。

免除期間の追納

国民年金では、免除・猶予を受けた場合、10年以内であれば追納することができます。

国民年金保険料の追納制度とは、過去に納付を免除、または猶予された期間の保険料を後から納付することができる制度です。

免除や猶予は、保険料を払わなくてよくなるのではなく、経済的に困窮している時期において一時的に納付をしなくていいといった制度ですので、免除・猶予を受けていると将来貰える年金額が減ってしまう可能性があります。

ですので、将来の年金額を増やすために免除・猶予を受けた期間の保険料を追納する制度が設けられており、追納した場合は初めから全額納付していたもの(納付済期間)とみなします。

また、免除・猶予から3年経過以降に追納した場合は、当時の保険料額に経過期間に応じた加算額が上乗せされます。

後納:過去の未納期間の保険料を後から納めることができる制度(2年以内であれば後納が可能)

追納:保険料の免除や猶予を受けた月の分を、あとから納める制度(免除から10年以内であれば追納可能)

免除制度

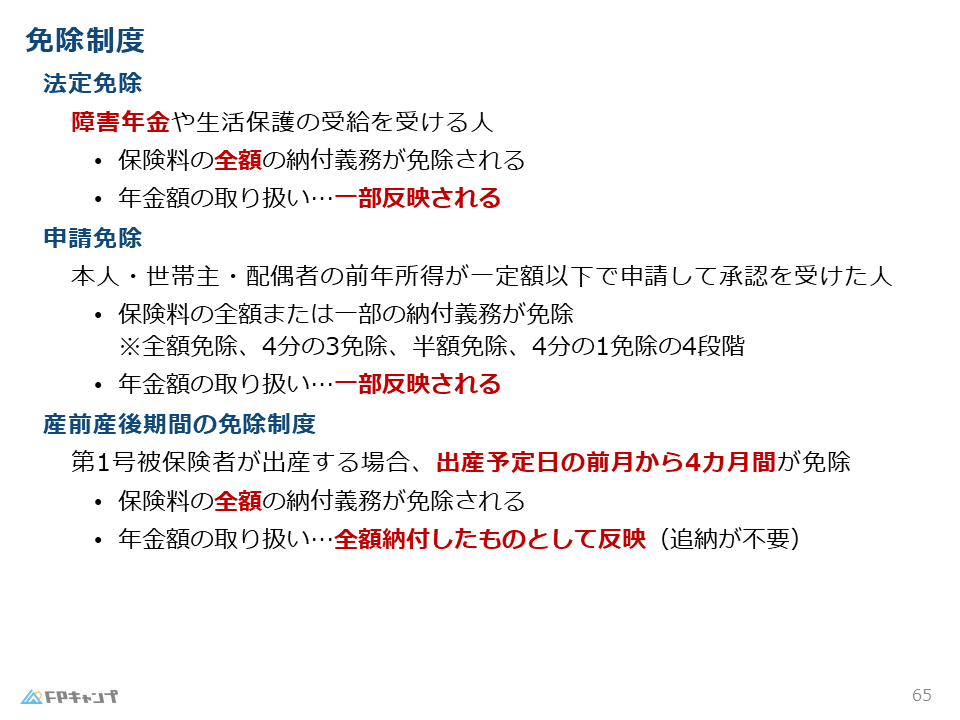

法定免除

続いて、免除制度に関する具体的な仕組みを解説していきます。

免除制度を学ぶ上では、それぞれの制度の対象者や年金額の取り扱いに着目していきましょう。

免除制度には大きく分けて3つの制度があり、まずは法定免除について解説します。

法定免除とは、障害年金や生活保護の受給を受ける人など、国民年金法で元々免除を受けると定まっている人が対象となります。

法定免除を受けている人の保険料は全額の納付義務が免除されます。

しかし、法律で免除を受けることが定まっていても本来納付すべき保険料を納付していないことには変わりありませんので、年金額の取り扱いは一部反映となり、給付される年金額は少し減少します。

申請免除

免除制度の2つ目が、申請免除です。

申請免除では、本人・世帯主・配偶者の前年所得が一定額以下であり、申請して承認を受けた人が対象となります。

申請免除を受けている人の保険料は、申請者の所得に応じて、全額免除、4分の3免除、半額免除、4分の1免除の四段階にわかれます。

申請免除も、法定免除と同様に年金額の取り扱いは一部反映となります。

産前産後期間の免除制度

最後に、3つ目の産前産後期間の免除制度について解説していきます。

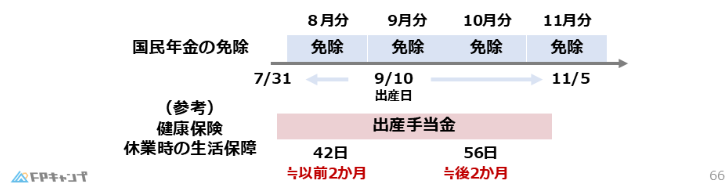

産前産後期間の免除制度では、第1号被保険者が出産する場合、出産予定日の前月から4カ月間が免除されます。

「免除期間が出産予定日の前月から4カ月間」という点は試験でよく問われるポイントですが、新しく覚えるのではなく、似た制度と結び付けて覚えましょう。

上記の図のように、健康保険の出産手当金と比較してみましょう。

出産手当金では、出産日以前42日から出産日後56日までが支給期間でした。

ですので、サラリーマンには出産手当金として出産日の前後2カ月に支援があるのに対し、第1号被保険者に対しては同様の期間で保険料を免除しているのだと考えておきましょう。

また、産前産後期間の免除期間においては、保険料の全額の納付義務が免除されます。

さらに、法定免除や申請免除とは異なり、年金額は全額納付したものとして反映されます。

ですので、法定免除や申請免除では追納しなかった場合年金額が減少するのに対して、産前産後期間の免除では追納が不要となります。

産前産後期間の免除制度は、他の免除制度と比べてより被保険者に優しい制度なのですね。

ほんださんそうですね。出産は社会的に必要不可欠な役割であることや、少子化対策として、出産に関連する免除制度をできる限り手厚くして、出産・子育てを後押しする政策が反映されています。

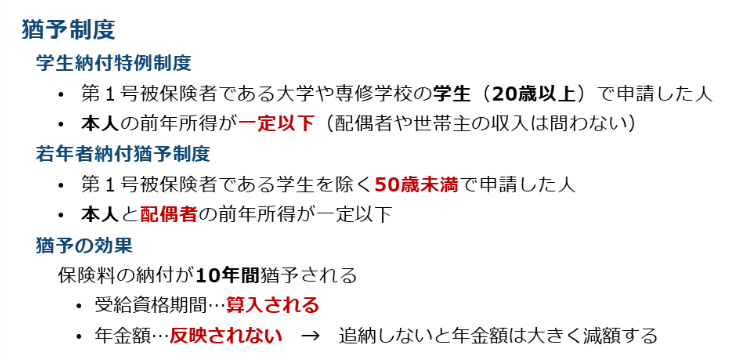

猶予制度

学生納付特例制度

ここからは、保険料の猶予制度について詳しく特徴をお話していきます。

猶予には大きく2つの制度があり、1つ目の猶予制度は学生納付特例制度です。

学生納付特例制度の対象者は、第1号被保険者である大学や専修学校の学生(20歳以上)で申請した人となります。

本来、年金保険料の納付義務は20歳から生じるため、学生であっても原則として保険料を納める必要があります。

しかし、学生は学業を本分としており、アルバイト等で得た限られた収入から保険料を負担することは、学業に専念するうえで大きな負担となる可能性があります。

このような事情を考慮し、学生が在学中に保険料を猶予できる制度として「学生納付特例制度」が設けられています。

一方で、学生であっても高い収入を得ている場合には猶予する必要がありませんので、猶予を受けるには、本人の前年所得が一定以下である必要があります。

若年者納付猶予制度

次に、2つ目の若年者納付猶予制度について解説していきます。

若年者納付猶予制度の対象者は、第1号被保険者である学生を除く50歳未満で申請した人になります。

こちらも対象者には、所得制限がありますが、学生納付特例制度とは異なり本人と配偶者の前年所得が一定以下である必要があります。

【対象者の所得要件】

学生納付特例制度:本人の前年所得が一定以下

若年者納付猶予制度:本人と配偶者の前年所得が一定以下

猶予の効果

最後に、猶予制度の効果について解説します。

原則として、猶予は「納付を待ってあげる」制度ですので追納する必要があります。

免除:申請により、保険料の支払い義務そのものが免除される制度

猶予:保険料の支払いを先延ばしにする制度

猶予を受けた期間は、国民年金自体の受給資格期間には算入されますが、免除制度とは異なり年金額には一切反映されません。

ですので、保険料の納付が猶予される10年以内に追納しなかった場合は、年金額が大きく減額することとなります。

国民年金の免除・猶予まとめ

最後に、ここまで学んできた免除・猶予制度についてまとめた表を作成しました。

表中で赤文字になっているところは試験対策上、特に覚えてほしいところになります。

覚えるべき点は多くありますが、免除と多制度、免除と猶予といったようにそれぞれを比較しながら学習をすることで、より一層理解が深まります。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2020年9月試験問5) (学科 FP協会)

(ア)第1号被保険者が出産をする場合、所定の手続きにより、出産予定月の前月から4ヶ月間(多胎妊娠の場合は出産予定月の3ヶ月前から6ヶ月間)、保険料の納付が免除される。

(イ)第1号被保険者である大学生は、本人の所得金額の多寡に関わらず、所定の申請により、学生納付特例制度の適用を受けることができる。

解答

(ア) 〇 適切

(イ) × 不適切

ほんださん一方で、若年者納付猶予制度では、本人と配偶者の所得が一定以下である必要がありました。

まとめ

本記事では「国民年金保険料の免除と猶予」について学んできました。

「どのような人が対象となるのか」「年金額には反映されるのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「国民年金保険料の免除と猶予」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。