24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「後期高齢者医療制度って何歳から?」「75歳になったら健康保険はどうなるの?」と、疑問や不安を感じている方も多いのではないでしょうか。

後期高齢者医療制度は、75歳以上のすべての人が加入する医療保険制度で、公的医療保険のなかでも特に高齢期の生活設計に大きく関わってくる重要な制度です。

また、FP2級試験においてもよく出題されるポイントが多く、しっかりと理解しておくことが得点につながります。

この記事では、制度の概要から対象者、保険料の仕組み、医療費の自己負担割合まで、実生活をイメージしながらわかりやすく解説していきます。

健康保険や国民健康保険とも内容が異なるのでしょうか。

ほんださん

ほんださんとてもいい視点ですね。この記事では、単に後期高齢者医療制度の解説だけでなく、他制度との相違点も解説していきます。制度を正しく理解して、試験にも実生活にも役立つ知識を一緒に身につけましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

後期高齢者医療制度の概要

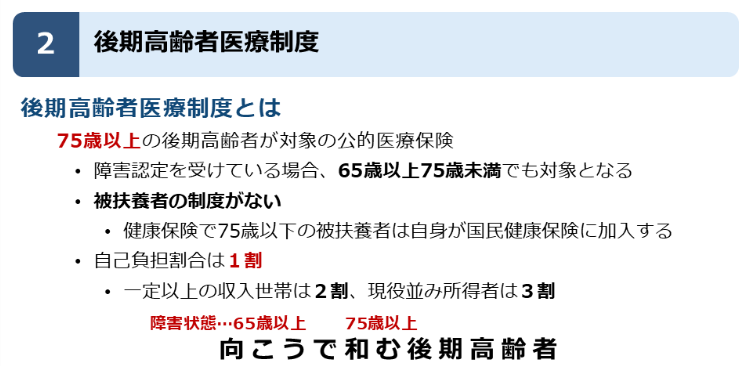

後期高齢者医療制度とは

後期高齢者医療制度とは、75歳以上の後期高齢者が対象の医療保険のことです。

なぜ、医療保険の制度上、75歳以上は後期高齢者医療制度と区分を分けたのでしょうか。

75歳以上の方というのは、基本的には年金暮らしのため収入額が低いことに加え、病気やケガにかかるリスクが比較的高いために、一般の健康保険や国民健康保険とは分けて運営することとなっています。

原則は、75歳以上の方が後期高齢者医療制度の対象者になりますが、障害認定を受けている場合、65歳以上75歳未満でも対象となります。

健康保険や国民健康保険の被保険者の要件が75歳未満であったのは、後期高齢者医療制度があったからなんですね。

ほんださんその通りです!75歳未満では、それぞれの働き方などに合わせて、医療保険の種類が異なりましたが、75歳になると、すべての方が後期高齢者医療制度に加入となります。

被扶養者の制度がない

後期高齢者医療制度では、国民健康保険と同様に、被扶養者の制度がありません。

仮に、高所得の夫に養われていた場合であっても、配偶者も夫と同様に被保険者となるということです。

また、健康保険で75歳以下の被扶養者は自身が国民健康保険に加入する必要があります。

たとえば、会社員である親の健康保険に扶養されていた子どもが就職や退職などで扶養から外れた場合、その子どもは自分で国民健康保険に加入しなければなりません。

同様に、退職して健康保険の資格を喪失した人が、どこにも勤めておらず扶養にも入れない場合も、国民健康保険への加入が必要です。

自己負担割合

健康保険や国民健康保険の自己負担割合が3割であったのに対して、後期高齢者医療制度の自己負担割合は原則1割となります。

しかし、後期高齢者医療制度というのは、年金で暮らしているなど、年収が低い方が対象の制度でありますので、一定以上の収入世帯は2割負担、現役並み所得者は3割負担と、世帯の収入によって自己負担割合が異なります。

後期高齢者医療制度の保険料

後期高齢者医療制度は都道府県単位

続いては、後期高齢者医療制度の保険料についてです。

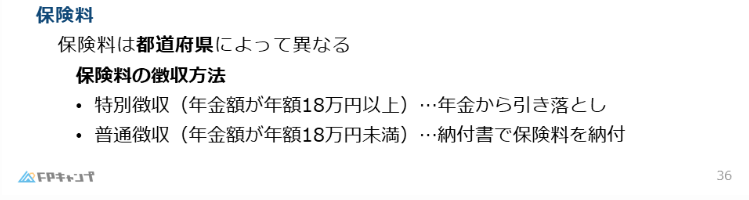

後期高齢者医療制度も、健康保険や国民健康保険と同様に、都道府県単位で運営されています。

ですので、保険料は都道府県によって異なります。

健康保険や国民健康保険に関しては、当blogで解説していますので、この機会にしっかりと復習しておきましょう。

保険料の徴収方法

最後に、後期高齢者医療制度の保険料の徴収方法について確認しておきましょう。

保険料の徴収方法には、特別徴収と普通徴収の2つがあります。

特別徴収とは、年金からの引き落としにより徴収する方法です。

75歳以上の方は年金を受給していますので、その年金額から差し引くという形式が取られいます。

一方で普通徴収とは、納付書で保険料を納付する方法のことで、年金額が18万円未満と、少額である場合の徴収方法となります。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年9月試験問3) (学科 FP協会)

(ア)健康保険や国民健康保険の被保険者が70歳に達すると、原則として、その被保険者資格を喪失し、後期高齢者医療制度の被保険者となる。

(イ)後期高齢者医療制度の被保険者が保険医療機関等の窓口で支払う一部負担金(自己負担額)の割合は、当該被保険者の所得金額の多寡にかかわらず、1割とされている。

解説: 後期高齢者医療制度における医療費の自己負担割合は、原則として1割ですが、一定以上の所得のある被保険者が世帯にいる場合には2割または3割となります。

まとめ

本記事では「後期高齢者医療制度」について学んできました。

「何歳以上の方が加入対象なのか」「自己負担割合」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「後期高齢者医療制度」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。