24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「正直自分の資産を把握しきれていなくて、将来が不安です…」「資産と負債を書き出す意味ってなに?」と疑問や戸惑いを感じている方も多いのではないでしょうか。

たしかに、普段の生活では自分の資産や負債を一覧にする機会は少なく、少しとっつきにくく感じるかもしれません。

しかし、将来のライフプランを立てるうえで、まず自分の経済状況を”見える化”することはとても大切なんです。

この記事では、FP2級試験対策として、個人バランスシートの基本的な構成や作成方法、純資産の見方、試験に頻出のポイントまでわかりやすく解説していきます。

表の中がどのように分類されているのかわかりません…。

ほんださん

ほんださん大丈夫です!この記事では、個人バランスシートの基礎からそれぞれの項目の意味も解説していきます。一緒に合格までの一歩を踏み出しましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

個人バランスシートの基礎と構成

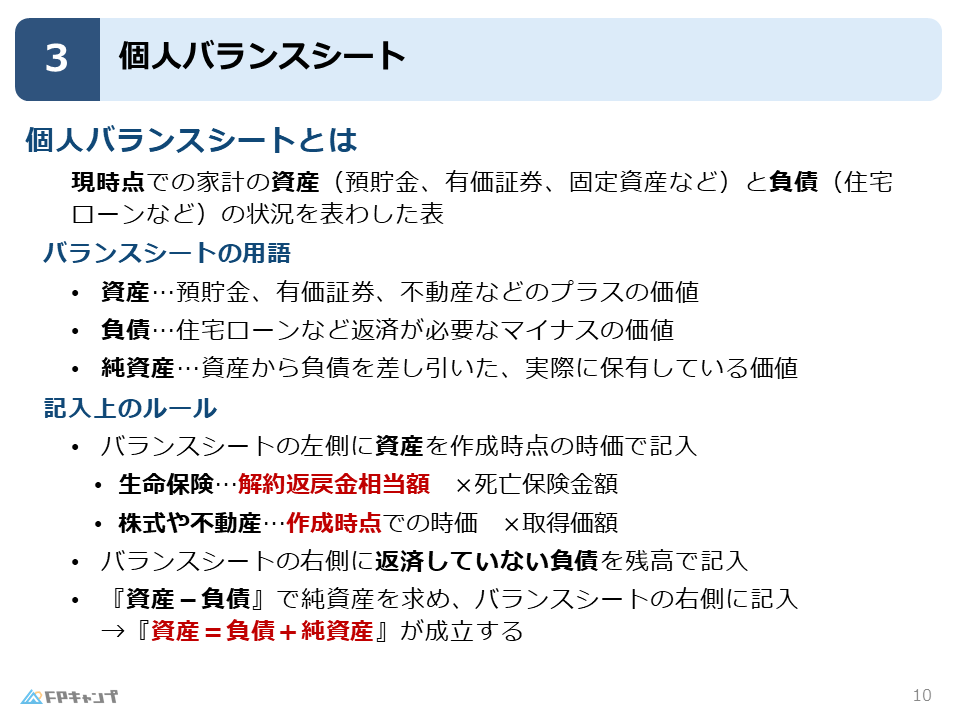

個人バランスシートとは

本記事では、個人バランスシートの試験に出題されるポイントに絞って解説していきます。

個人バランスシートとは、現時点での家計の資産と負債の状況を表した表のことです。

また、バランスシートは「貸借対照表」ともいわれ、企業では「損益計算書」とともに主たる決算書類になるものです。

「資産」を表の左側、「負債」「純資産」を表の右側に記載します。

また、構成については、後ほど詳しく解説します。

バランスシートの用語

個人バランスシートでは、各項目を資産、負債、純資産に分類して記載します。

資産では、預貯金、有価証券、不動産などのプラスの価値のあるものを記載します。

わかりやすいものでは、銀行預金がありますが、その他にも株券やNISAで購入している金融商品、家などの固定資産なども含まれます。

負債では、住宅ローンなど返済が必要なマイナスの価値のあるものを記載します。

簡単に言うと、借金であり、代表的なものが住宅ローンや教育ローンになります。

また、必ず誰かに返さなければならないものであるといえます。

純資産とは、資産から負債を差し引いた、実際に保有している価値を表します。

純資産=資産ー負債

バランスシートはこの3つの項目から構成されているのですね。

ほんださんその通りです。各事物がバランスシート上で、どの項目に当てはまるのかをしっかりと整理しておきましょう。

記入上のルール

資産は作成時点の時価で記入

ここからは、学科試験で頻出の知識ポイントを解説します。

まずは、バランスシートの左側に資産を作成時点の時価で記入するという点です。

例えば、生命保険を契約している方は、作成時点の時価を記入するので、解約返戻金相当額を記入します。

ほんださん生命保険は、死亡保険金額ではないということに注意してください。バランスシートが現時点での評価を記入するという性質を理解できていれば、死亡保険金ではなく、今解約したときの収入額になるとわかるはずです。

また、株式や不動産に関しても、取得価額ではなく作成時点の時価を記入します。

たとえ、1億円で購入した不動産であっても、作成時点での価値が1,000万円であった場合は、1,000万円の方をシートに記入することとなります。

負債は返済残高を記入

続いて、バランスシートの右側に返済していない負債(残債)を残高で記入する点です。

負債に関しても、バランスシートの現時点での評価という性質に基づき、作成時点で返済がされていない負債を記入します。

資産=負債+純資産

最後に、純資産についてです。

純資産は、「バランスシートの用語」のところでも説明した通り、資産から負債を差し引いた額を純資産としてバランスシートの右側に記入します。

このことから、「資産=負債+純資産」という式が成り立つことがわかると思います。

例えば、ある人が「現金400万円、自動車200万円」を持っていて、マイカーローンが100万円残っているとします。

この人の資産は600万円、負債は100万円ということがわかります。

このとき純資産は、「600万円(資産)ー100万円(負債)=500万円」となります。

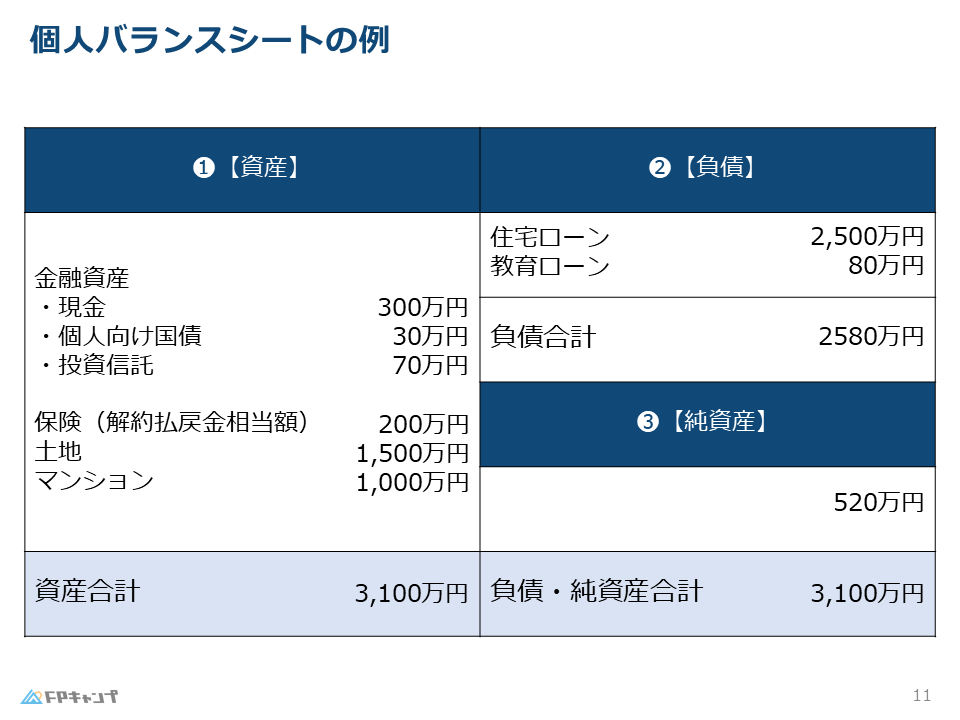

個人バランスシートの例

例で確認

ここで個人バランスシートの例を見てみましょう。

ここまで学んできたことの復習として、実際に反映されていることを確認しましょう。

また、前項で学んだ「資産=負債+純資産」がきちんと成り立っていることも重要です。

バランスシートを見ることの重要性

最後に、なぜバランスシートを見ることが重要なのか解説します。

仮に、10億円の資産と、9億9,999万円の負債を持つ人がいたとします。

資産を見ると、一見とてもお金を持っているように思えるかもしれませんが、バランスシートを見ると純資産は1万円しか持っていないことがわかります。

このように、資産の額だけを見て判断すると、その人の本当の経済状況を見誤ってしまう可能性があります。

純資産が多いということは、将来のライフイベントや不測の事態にも柔軟に対応できる「経済的な安定性」があることを意味します。

反対に、どれだけ資産が多くても、負債も同じだけあれば、実質的には経済的な余裕はほとんどありません。

だからこそ、FPの視点では「資産の額」ではなく「純資産の額」を正しく読み取る力が求められるのです。

バランスシートを活用して、自分自身や相談者の経済状況を正確に把握し、より良い資金計画につなげていきましょう。

なるほど、バランスシートを見ることの重要性がよくわかりました!

ほんださん理解していただけてよかったです!直接的に試験で問われることはありませんが、FPとしてとても大事な視点になりますし、学んでいることがどのように生かされるのかを知ることで、学習の理解もぐっと深まりますよ。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2018年1月試験問3) (学科 FP協会)

個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、取得時点の価額ではなく作成時点の時価で計上する。

まとめ

本記事では「個人バランスシート」について学んできました。

「純資産の求め方」「資産の価値判断方法」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「個人バランスシート」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。