24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「医療費が3割負担になるのは知ってるけど、それ以外にどんな給付があるの?」「高額療養費制度ってよく聞くけど、どう使うの?」と、健康保険の給付内容について不安や疑問を感じている方も多いのではないでしょうか。

たしかに、健康保険の給付は種類が多く、似たような言葉も多いため、内容を整理するのが難しく感じられるかもしれません。

でも、給付のしくみを一つひとつ理解すれば、実生活にも役立つ知識として身につき、試験でも得点につながる重要な分野です。

この記事では、FP2級試験対策として、療養の給付・高額療養費・傷病手当金・出産育児一時金など、健康保険の代表的な給付制度についてわかりやすく解説していきます。

給付の種類がたくさんある上に、それぞれについて覚えるべき数字も多くあるので、暗記に苦戦しています。

ほんださん

ほんださん そうですよね、健康保険の給付は試験勉強でも苦戦する人が多い分野です。ですが、他の制度と比較したり、何のための給付なのかをしっかりと理解すれば、苦手意識も克服できるはずです!

一緒に大切なポイントを押さえて、合格を目指しましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

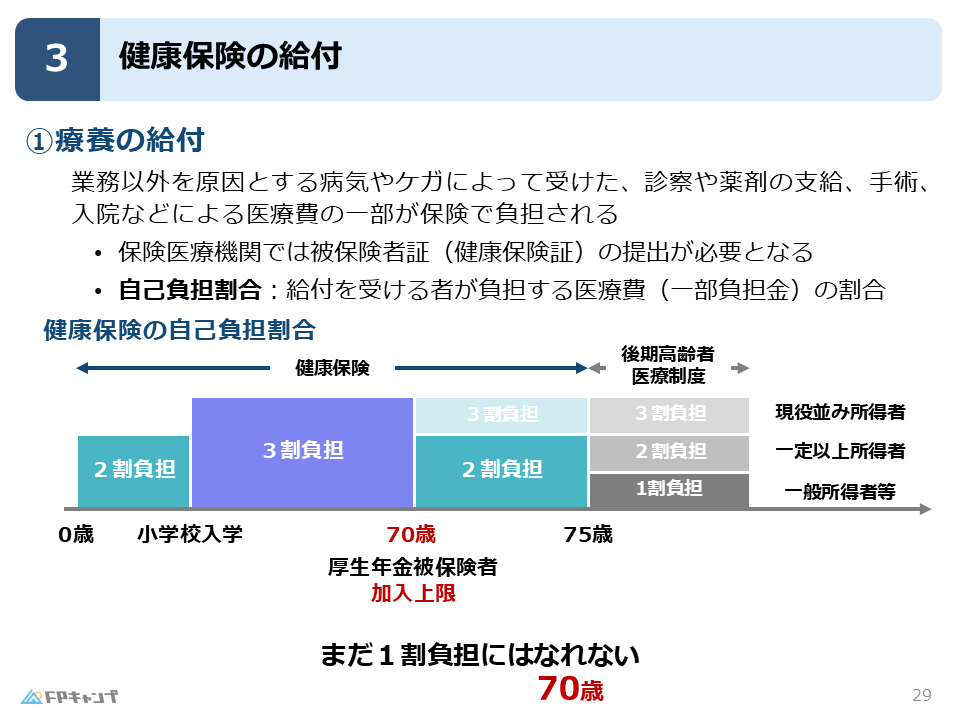

①療養の給付

療養の給付の概要

本記事では、保険料を支払っている人が受け取れる給付内容を6種類解説していきます。

1つ目は、療養の給付についてです。

療養の給付とは、業務以外を原因とする病気やケガによって受けた、診察や薬剤の支給、手術、入院などによる医療費の一部が保険で負担される制度のことです。

ですので、保険医療機関では被保険者証(健康保険証)の提出が必要となります。

こちらの健康保険証は、将来個人番号カード(マイナンバーカード)に差し替えが行われる予定です。

この制度があるから、病院に行ったときに保険証を提出するのですね。

ほんださん療養の給付はおそらく最も多くの方が適用したことのある給付内容だと思います。学習する際には、自分の生活と結び付けて覚えるようにしましょう。

健康保険の自己負担割合

自己負担割合とは、給付が受ける者が負担する医療費(一部負担金)の割合のことを指します。

健康保険の自己負担割合は、給付を受ける人の年齢によって異なり、以下の通りです。

また、ポイントとなるのは、70歳以上の方であっても、事業をやられている方など、現役並み所得者である場合は、3割負担となります。

70歳以降の方の自己負担割合が低いのは、年金で暮らしていたりと収入が低いことが大きな要因ですので、収入が多くある方は自己負担割合の低下が適用されません。

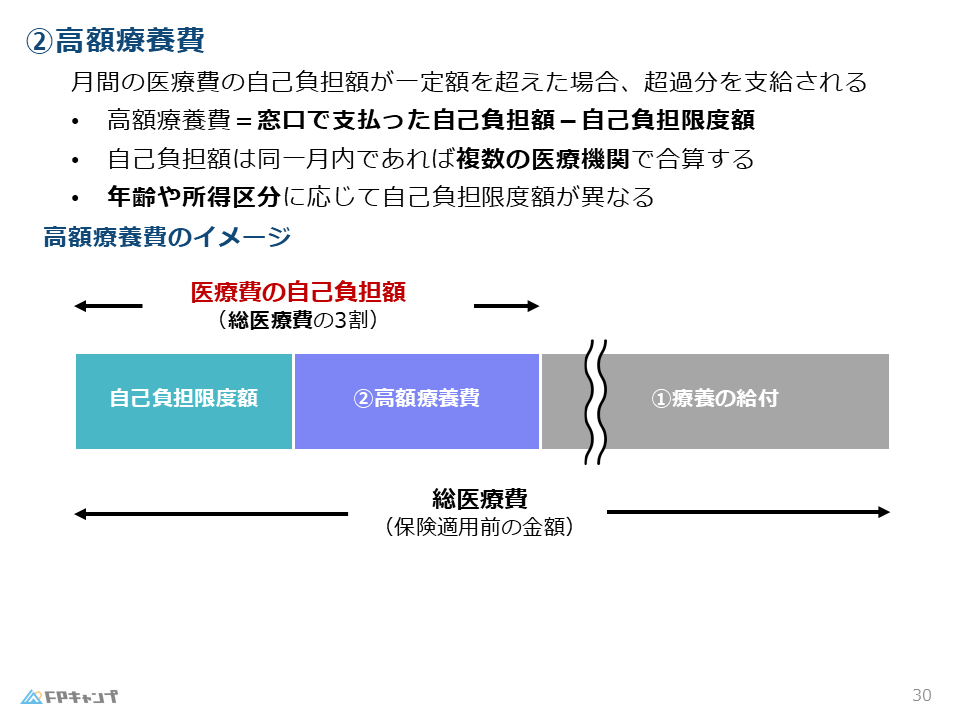

②高額療養費

高額療養費の概要

続いて、高額療養費についてです。

高額療養費とは、月間の医療費の自己負担額が一定額を超えた場合、超過分が支給されるという制度です。

普段の病院の診察等であれば、支払額は数千円だと思いますが、手術を受けた場合などは、療養の給付を受けて3割の負担であったとしても、支払額が高額になることがあります。

そういった場合に高額療養費が支給されます。

自己負担額は同一月内であれば、複数の医療機関で合算することもポイントです。

つまり、医療費は月単位で計算するということになります。

高額療養費の計算

高額療養費は、窓口で支払った自己負担額ー自己負担限度額によって求めることができます。

例えば、ある月のサラリーマンのAさんが入院し、医療費が総額100万円かかったとします。

この100万円は保険が適用される医療費で、3割負担となるAさんが実際に窓口で支払う金額は30万円になります。

しかし、健康保険の高額療養費制度を利用し、Aさんにおける自己負担限度額が9万円であった場合、

30万円ー9万円=21万円 により、21万円が高額療養費として支給されることとなります。

また、自己負担限度額は、年齢や所得区分に応じて異なることも覚えておきしょう。

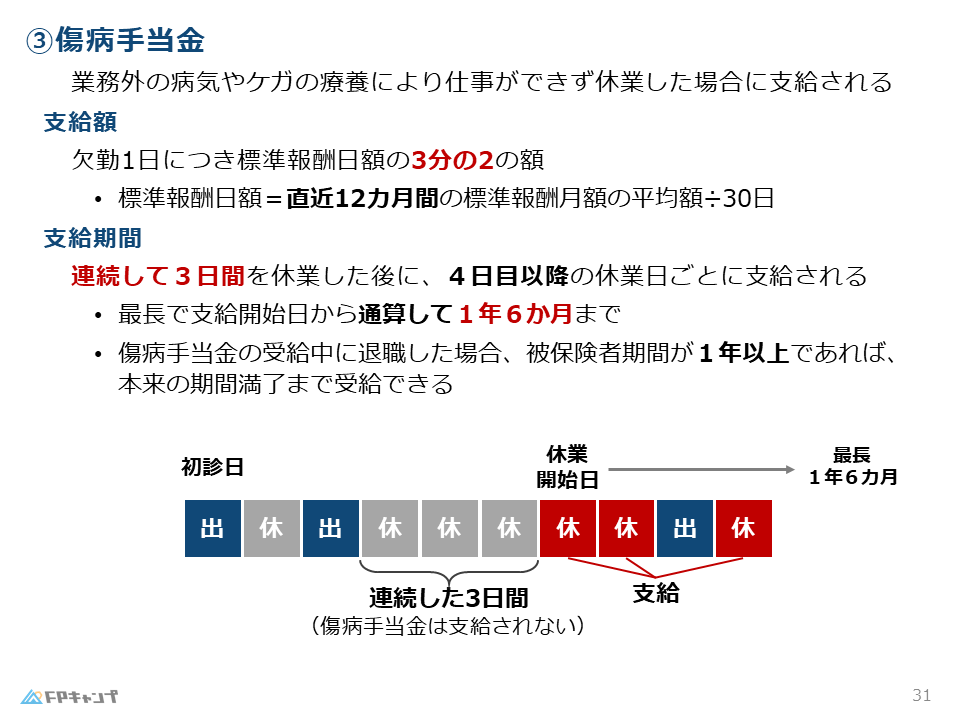

③傷病手当金

傷病手当金の概要

次は傷病手当金についてです。

傷病手当金とは、業務外の病気やケガの療養により仕事ができず休業した場合に支給される給付金のことです。

つまり、病気やケガに対する直接の治療費ではなく、病気やケガにより休業し給料をもらえなかったときに支給されるということです。

傷病手当金の支給額は、欠勤1日につき標準報酬日額の3分の2の額となります。

標準報酬日額とは、直近12カ月の標準報酬月額の平均額÷30の値です。

要するに、過去1年間の一日あたりのお給料ということです。

傷病手当金の計算には標準報酬日額を使うのですね。

ほんださんそうですね。一方で、健康保険の保険料の計算には、標準報酬月額を用いることは注意が必要です。健康保険の保険料について不安がある方はこの機会に復習をし、比較しながら覚えていきましょう。

支給期間

それでは、傷病手当金はいつ支給されるのでしょうか。

原則として、連続して3日間を休業した後に、4日目以降の休業日ごとに支給されます。

下記の図を基に考えてみましょう。

Bさんが出勤した日に病院に行き、ケガの診断を受けたので、その日が初診日となります。

初診日:その症状で初めて医師の診察を受けた日

次の日は欠勤しましたが、さらにその次の日は出勤したとします。

この場合、欠勤した日は連続した休業ではないので、傷病手当金は支給されません。

その後3日連続で欠勤した場合、傷病手当金における休業が完成したことにより、次の日以降欠勤した日については傷病手当金が支給されます。

支給される期間は、最長で支給開始日から通算して1年6カ月までとなります。

また、傷病手当金の受給中に退職した場合、被保険者期間が1年以上であれば、本来の期間満了まで受給することができます。

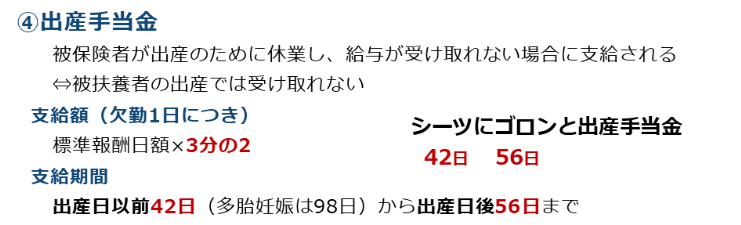

④出産手当金

出産手当金の概要

出産手当金とは、被保険者が出産のために休業し、給与が受け取れない場合に支給される手当金です。

「被保険者が」とあるように、被保険者が休業した際に給付されるものですので、被扶養者の出産では受け取ることができません。

要するに、女性自身が出産のために休業し給与が支払われないときに支給される手当金です。

支給額と支給期間

出産手当金の支給額は、傷病手当金と同様に標準報酬日額×3分の2の額となります。

また、支給期間は、出産日以前42日から出産日後56日までとなっており、多胎妊娠の場合は出産日以前98日から支給されます。

つまり、出産日6週間から出産日後8週間までとなりますが、この期間は母体保護の目的から労働基準法により、働かせてはいけないと定まっています。

ですので、その間は健康保険から補う、というのが出産手当金の趣旨ということです。

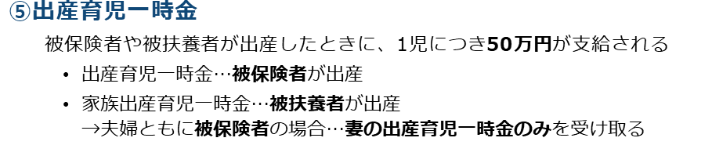

⑤出産育児一時金

続いては、先ほどの出産手当金と名前が似ている出産育児一時金です。

出産手当金は休んでいた分もらえるものですが、出産育児一時金は「一時金」ですから、支給は一度のみとなります。

出産育児一時金とは、被保険者や被扶養者が出産したときに、1児につき50万円が支給されるものです。

「出産育児一時金」は被保険者が出産したときに支給されるものですが、被扶養者が出産したときは「家族出産育児一時金」となります。

一つ注意するべきポイントは、夫婦がともに被保険者であった場合、両方もらえるわけではなく、妻の出産育児一時金のみを受け取ることとなります。

支給金額が1児につき50万円ということは、兄弟の数だけ支給されるということですか?

ほんださんその通りです。出産育児一時金は、1人の出産につき原則50万円支給されます。そのため、双子を出産した場合は50万円 × 2人分で合計100万円が支給されます。 また、兄弟が別のタイミングで生まれた場合でも、出産のたびに支給されます。

⑥埋葬料、家族埋葬料

最後に、埋葬料・家族埋葬料について解説します。

試験対策としては少し細かい内容ですので、まずは、被保険者が死亡したときも健康保険から給付があるんだと把握しておいてください。

埋葬料とは、業務や通勤以外の事由で被保険者や被扶養者が死亡したとき、葬儀を行う家族に5万円が支給されるものです。

また、出産育児一時金と同様に、被保険者が死亡した時「埋葬料」が支給され、被扶養者が死亡した時「家族埋葬料」が支給されます。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問3) (学科 FP協会)

(ア)被保険者が業務外の事由により死亡した場合、所定の手続きにより、その者により生計を維持されていた者であって、埋葬を行うものに対し、埋葬料として10万円が支給される。

解説: 10万円ではありません。被保険者が業務外の事由で死亡した場合、被保険者に生計を維持されていた埋葬を行う者に対して埋葬料として5万円が支給されます。また、被扶養者が死亡した場合には、家族埋葬料として5万円が被保険者に支給されます。

(イ)傷病手当金は、同一の疾病または負傷およびこれにより発した疾病に関して、その支給を始めた日から通算して最長で1年6か月支給される。

解説: 傷病手当金は、健康保険の被保険者が業務外の事由による病気やケガの療義のために仕事に就くことができず、連続して3日間会社を休んだとき、4日目以降の賃金支払いのない日について支給されます。支給期間は支給開始日から通算して最長で1年6カ月です。

(ウ)被保険者が同一月内に同一の医療機関等で支払った医療費の一部負担金の額が、その者に係る自己負担限度額を超えた場合、所定の手続きにより、支払った一部負担金の全額が高額療養費として支給される。

解説: 一部負担金等の全額が返ってくるわけではありません。高額療養費は、同一月に入院や療養に伴う医療費の自己負担額が一定の額を超えた場合、支払った一部負担金等の額から自己負担限度額を差し引いた金額が払い戻される制度です。支給されるのは、自己負担限度額を超えた部分となります。

まとめ

本記事では「健康保険の給付」について学んできました。

「傷病手当金や出産手当金の支給額」「高額療養費の計算方法」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「健康保険の給付」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。