24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「会社で健康保険に入っているけど、自分は“被保険者”?“被扶養者”?」「保険料って誰がどれだけ払ってるの?」と、健康保険のしくみに関して疑問を持っている方も多いのではないでしょうか。

たしかに、「被保険者」と「被扶養者」という言葉は似ていて混乱しがちですが、試験でも実生活でもとても重要なポイントです。

特に、誰が保険料を負担するのか、どのような要件で扶養に入れるのかなどを正しく理解することが大切です。

この記事では、FP2級試験対策として、健康保険制度における「被保険者」と「被扶養者」の違いや条件、保険料の仕組みなどをわかりやすく解説していきます。

一緒に整理して、得点源にしていきましょう!

どのような人が健康保険の対象なのかわかりません…。

ほんださん

ほんださん心配いりません!この記事では健康保険の被保険者や被扶養者に関して、試験に出るポイントにフォーカスして解説しますので、安心してくださいね。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

健康保険の概要

健康保険とは

本記事では、公的医療保険の中の健康保険について詳しく解説していきます。

また、当blogでは社会保険の全体像についても解説している記事がありますので、そちらをチェックして、全体像を把握してから個別の制度について学習していきましょう。

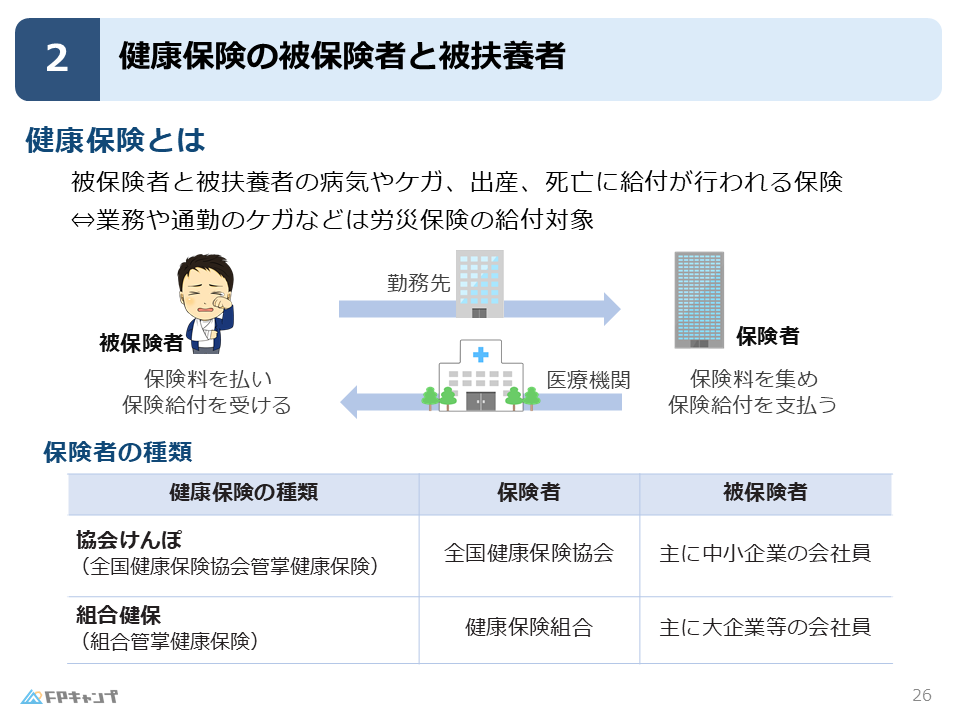

健康保険とは、被保険者と被扶養者の病気やケガ、出産、死亡に給付が行われる保険です。

試験の問題を解くうえで、それぞれの単語が何を指しているのか考えながら問題を解くことが重要になってきます。

例えば、被保険者とは、保険料を払い、保険給付を受ける人のことを指します。

また、業務や通勤のケガなどは健康保険の給付対象になりません。

健康保険では、あくまで私傷病が対象であり、業務や通勤のケガは労災保険の対象になるからです。

私もよく病院に行くことがありますが、給付を受けている実感がないです。

ほんださんそれは、被保険者が間接的に保険料を支払い、給付を受けているからです。健康保険の被保険者はサラリーマンですので、保険料の支払いは給料からの天引きにより行われ、受診の際に、病院で支払う金額から7割が給付として引かれているため、自分の見えないところで保険が動いている感覚になります。

保険者の種類

続いて、保険者の種類について解説します。

保険者とは、先ほど説明した被保険者と対照に保険を実施している人のことを指します。

保険の代表的な例として、全国健康保険協会が実施する「協会けんぽ」と健康保険組合が実施する「組合健保」があります。

協会けんぽは、主に中小企業の従業員やその家族が加入する健康保険です。

一方で、組合健保は主に大企業の従業員などを加入対象にしています。

ただし、FP試験では出題のほとんどが協会けんぽについてですので、試験対策では、協会けんぽをしっかりとおさえておきましょう。

健康保険の対象

健康保険の対象

ここからは健康保険の対象者について解説していきます。

つまり、「誰が病気やけがになった時に給付が行われるか」ということです。

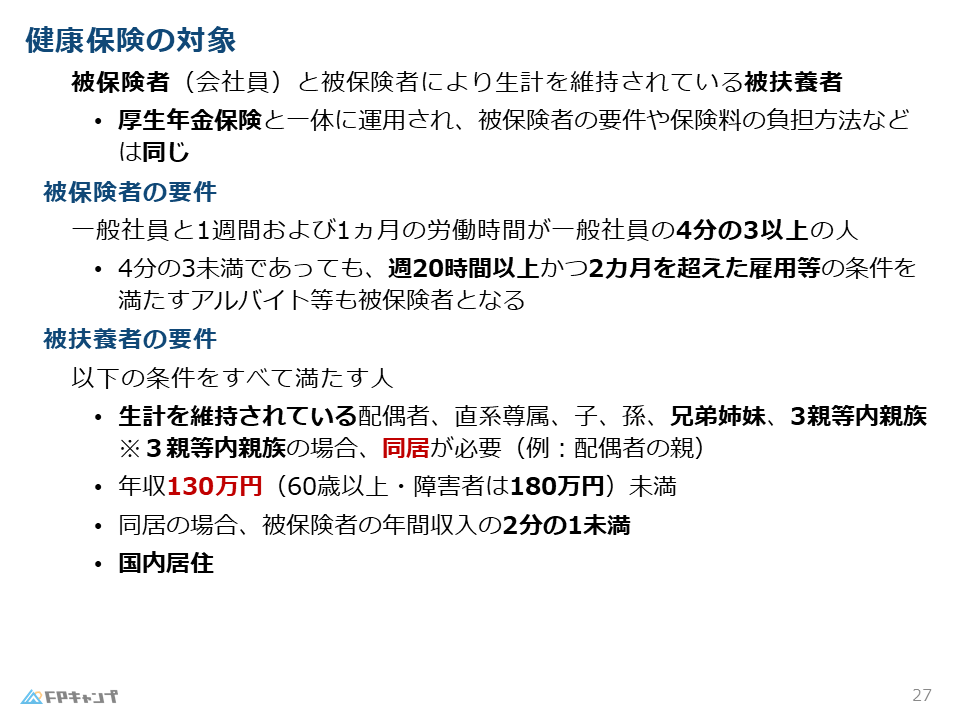

その答えは、被保険者(会社員)と被保険者により生計を維持されている被扶養者が対象です。

また、厚生年金保険というサラリーマン向けの年金制度と一体に運用され、被保険者の要件や保険料の負担方法などは厚生年金と同様となっています。

ほんださん制度は異なりますが、健康保険と厚生年金は同じサラリーマン向けの制度として、別々で覚えるのではなく、比較しながら学習するようにしましょう。

被保険者の要件

普段保険料を支払う被保険者の要件をみていきましょう。

被保険者の要件は、一般社員と1週間および1ヶ月の労働時間が一般社員の4分の3以上の人になります。

つまり、正社員の方や正社員の方とほぼ同程度の労働時間である必要があるということです。

ですので、4分の3に満たないアルバイトの方などは被保険者にはならないということです。

しかし、一般社員の4分の3未満の労働時間であっても、週20時間以上かつ2か月を超えた雇用等の条件を満たすアルバイト等も被保険者となります。

被扶養者の要件

続いて、被扶養者の要件を解説します。

例えば、被保険者の子供が年収1億円ある場合などは養われているとは言えませんので、被扶養者にも定義があります。

健康保険の被扶養者は以下の要件をすべて満たす人が対象となります。

①の「生計を維持されている」というのは、被保険者の稼ぎによって生活できていると言い換えることができます。

また、被扶養者が配偶者の親や甥など、3親等内親族である場合、同居している必要があります。

健康保険の保険料

保険料の求め方

最後に、健康保険の保険料についてみていきます。

サラリーマンの方は毎月どれくらいの保険料払っているのかというお話です。

被保険者の健康保険料は以下の計算式によって算出されます。

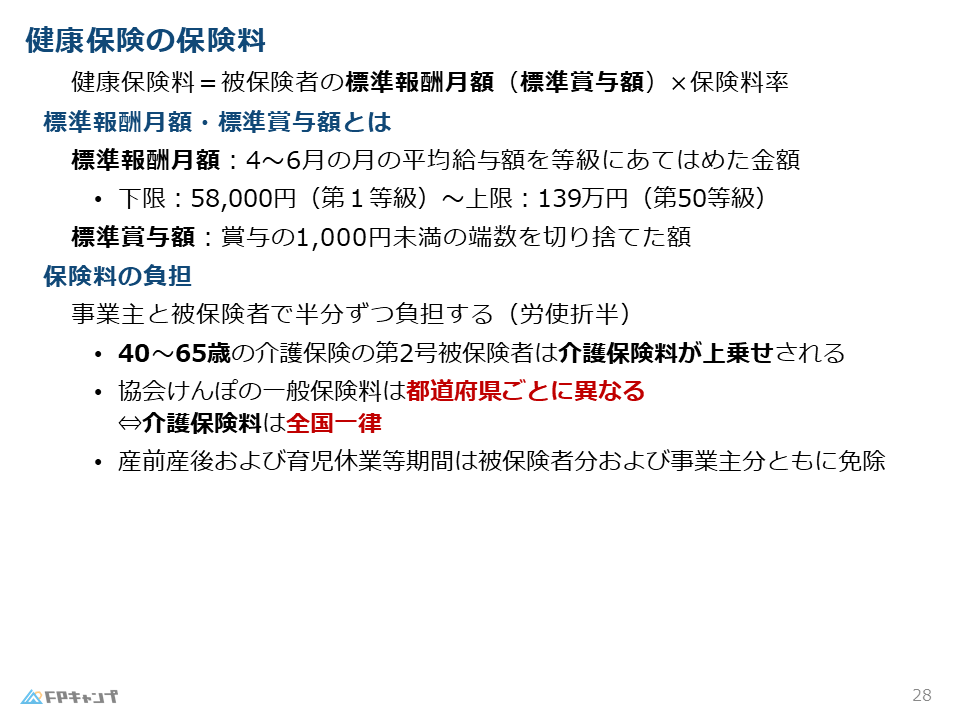

健康保険料=被保険者の標準報酬月額(標準賞与額)×保険料率

標準報酬月額・標準賞与額とは

上記の計算式で登場した、「標準報酬月額」・「標準賞与額」とは何を指すものでしょうか。

まず標準報酬月額とは、4~6月の月の平均給与額を等級に当てはめた金額のことです。

ですので、その年の3~5月に働いた分の平均が1年間の健康保険料の計算の土台となるということになります。

等級は下限の58,000円(第1等級)~上限の139万円(第50等級)に別れています。

「3~5月は残業するな」と聞いたことがあるのはこの制度があるからだったのですね。

ほんださん理論上は、3~5月の労働時間を減らすことで1年間の健康保険料や厚生年金料を減らすことができますが、その月の給料が減るということだけでなく、将来貰える給付が減るというデメリットもあることも知っておく必要があります。

標準賞与額とは、いわゆるボーナスのことを指し、賞与の1,000円未満の端数を切り捨てた額のことをいいます。

標準賞与額も、標準報酬月額と同様に保険料率をかけた額が、給与から差し引かれます。

保険料の負担

そして、保険料の負担は、事業主(会社)と被保険者で半分ずつ負担することとなっています。

このことを労使折半といいます。

保険料の負担におけるポイントは、40~64歳の介護保険の第2号被保険者は健康保険料に介護保険料が上乗せされて差し引かれるということです。

介護保険の第2号被保険者:40歳以上65歳未満の組合健保、協会けんぽ、市町村国保などの医療保険加入者

また、協会けんぽの一般保険料は都道府県によって異なることもポイントです。

一方で介護保険料は全国一律となっています。

こちらの保険料違いをひっかけた問題がFP試験では頻出なのでしっかりと整理しておきましょう。

さらに、産前産後および育児休業期間は被保険者および事業主分ともに保険料が免除されることも重要です。

上記の期間は、働いておらず給料をもらっていないため、その間は保険料が免除されることとなっています。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月試験問3) (学科 FP協会)

(ア)被保険者の配偶者の父母が被扶養者と認定されるためには、主としてその被保険者により生計を維持され、かつ、その被保険者と同一の世帯に属していなければならない。

解説: 被扶養者とすることができる者のうち、配偶者(事実婚含む)・直系尊属・子、孫・兄弟姉妹については、収入要件と生計維持要件を満たせば被扶養者とすることができます。一方、3親等以内の親族は、上記の要件に加えて被保険者と同一世帯でなければ被扶養者とすることができません。配偶者の父母は3親等以内の親族として被扶養者となるので、同一世帯であることが要件となります。

(イ)一般保険料率は全国一律であるのに対し、介護保険料率は都道府県によって異なる。

まとめ

本記事では「健康保険の被保険者と被扶養者」について学んできました。

「被扶養者の要件」「一般保険料と介護保険料の違い」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「健康保険の被保険者と被扶養者」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。