24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「家を売った時に税金がかかるって聞いたけど、どのくらいかかるの?」「覚えることが多くてなかなか点数に結びつかない」といった疑問や不安をお持ちの方も多いのではないでしょうか。

マイホームの売却に関する税金は、日常生活にも関係の深いテーマですが、3,000万円特別控除や軽減税率の特例など、制度が複数ある上に、適用要件もすこし複雑です。

ただし、ポイントを押さえて理解すれば、決して難しいものではありません!

この記事ではFP2級試験の出題分野である「居住用財産の譲渡に係る特例について、わかりやすく解説していきます。

試験範囲の中でも苦手な分野で、試験対策で苦戦しています…。

ほんださん

ほんださんそうですよね。単に数字の暗記をするのではなく、「なぜこのような特例があるのか?」といった、制度の背景や本質から学ぶことで、理解も定着も深まります。

一緒に合格への一歩を進めましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

居住用財産の譲渡に係る特例の概要

国はマイホームの取得を促進したい

具体的な特例の内容や数字の解説に入る前に、居住用財産に関する特例がある理由を考えてみましょう。

例えば、5,000万円の価値のある家に住んでいる方が、家族構成の変化などをきっかけに引っ越しを検討しているとします。

このとき、現在の家を売って新たに家を購入しようと考えますが、現在住んでいる家が値上がりしており利益(譲渡所得)が生じている場合、多額の税金がかかります。

このような場合、「こんなに税金がかかるなら新たに購入するのはやめておこう」と考えるかもしれません。

ですが、国としては多くの人にマイホームを買ってもらった方が、住宅市場が活性化して経済にもプラスになります。

マイホームの取得の促進の一番の障害は、譲渡益に多額の税金がかかることですので、その税金を減らす制度を作るということになります。

譲渡益:取得したときに支払った金額よりも、譲渡時に得られた金額の方が多いケース

(取得価額<譲渡価額)

譲渡損:取得したときに支払った金額よりも、譲渡時に得られた金額の方が少ないケース

(取得価額>譲渡価額)

ほんださんこれらの制度は譲渡損が生じたときには使えません。

不動産が値上がりして、税金が発生したときに使える制度なんだなと抑えておきましょう。

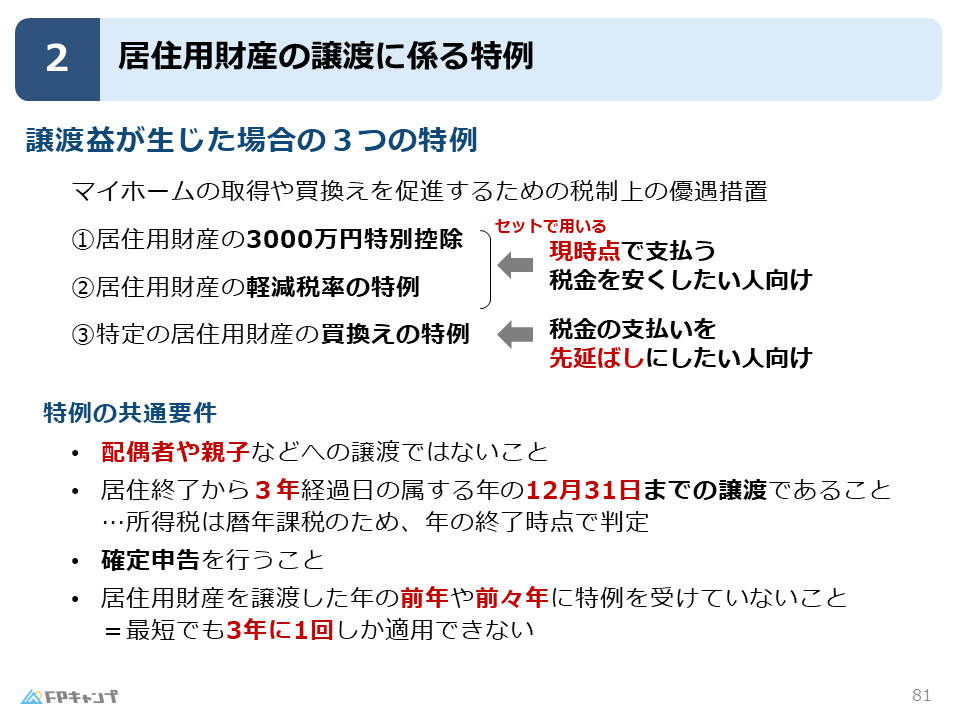

譲渡益が生じた場合の3つの特例

それでは、具体的にマイホームの取得や買換えを促進するための税制上の優遇措置である、譲渡益が生じた場合の3つの特例を解説していきます。

3つの特例とは、

①居住用財産の3,000万円特別控除

②居住用財産の軽減税率の特例

③特定の居住用財産の買換えの特例

のことを指します。

大前提の特例の目的として、①と②は現時点で支払う税金を安くしたい人向けであり、一方で③は税金の支払いを先延ばしにしたい人向けとなっています。

ですので、①②と③はそもそも適用対象が異なりますので、併用できないということがわかります。

また、単純に併用できないということを覚えておくのではなく、特例の本質や目的を理解しておくことで暗記量を減らしていきましょう。

特例の共通要件

一般の市場への譲渡

個別の特例の説明に入る前に、これらの特例は全てマイホームを売却したときのお話ですので、共通の要件があります。

一つ目の要件は、配偶者や親子などへの譲渡ではないことです。

つまり、特例は一般の住宅市場に売却したときにしか適用できません。

もし身内への譲渡も適用対象であったら、「妻に売ったことにしよう」といって税額を大幅に減らせてしまうので、身内への譲渡は適用不可となっています。

譲渡までの期間

二つ目の要件は、居住終了から3年経過日の属する年の12月31日までの譲渡であることです。

要するに、住まなくなったらすぐに売る必要があり、住まなくなってから数年間は他人に貸し出してました、といったケースには使えないということです。

なぜ、12月31日までなのかというのは、そもそも何税の対象であったかを思い出してください。

これらは所得税の譲渡所得であり、所得税は暦年課税であるため、5月に売却した場合と12月に売却した場合であっても税金の納付時期は変わりませんので、年の終了時点で判定します。

確定申告が必要

三つ目は、確定申告を行う必要があることです。

税務署から見れば、申告がなければなぜ税額が安くなっているのかわかりませんので、特例を適用したときには確定申告を行う必要があります。

3年に1回しか適用できない

最後の共通要件は、居住用財産を譲渡した年の前年や前前年に特例を受けていないことです。

居住用財産の譲渡に係る特例は、譲渡所得の計算上非常に大きな優遇措置ですので、制度の乱用を防止するためにこの要件が設けられています。

もし1・2年のスパンでも特例の適用ができたら、どのようなことが起きるのですか?

ほんださんもし短期間内でも適用可能であれば、不動産投資目的でマイホームを何度も買い替えて、利益がでても税金を払わずに済んでしまいます。

あくまで、「生活上の必要」に対応した優遇措置なので、上記のように「利益目的の売却」にも適用できてしまうと、本来の制度の目的から外れてしまうわけです。

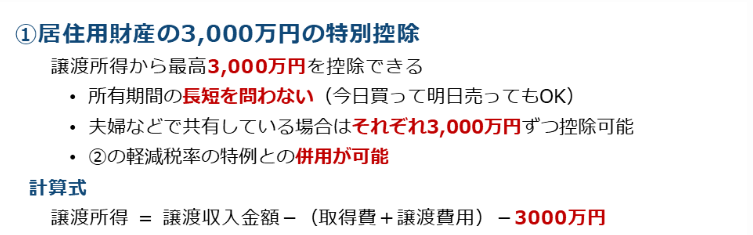

特例①居住用財産の3,000万円の特別控除

特例の概要

ここからは個別の特例について解説していきます。

まずは、①の居住用財産の3,000万円の特別控除に関してです。

この特例は、譲渡所得から最高3,000万円を控除できるという特例です。

例えば、2,000万円で購入した土地を5,000万円で譲渡した場合、3,000万円の譲渡所得が生まれ税金を納めなければいけませんが、本特例を使うことにより、譲渡所得を0円にでき、税金額も減らすことができます。

また、3,000万円の特別控除では、所有期間の長短を問いません。

要するに、今日買った不動産を明日売った場合でも特例の適用対象であるということです。

さらに、夫婦などで共有している場合はそれぞれ3,000万円ずつ控除することが可能である点も、試験対策上のポイントです。

計算式

この特例を適用した場合の計算式は以下のようになります。

譲渡所得=譲渡収入金額ー(取得費+譲渡費用)ー3,000万円

例えば、・取得費:2,000万円

・譲渡費用:200万円

・譲渡収入金額:6,000万円 であった場合、

6,000万円ー(2,000万円+200万円)ー3,000万円となり、

譲渡所得は800万円となります。

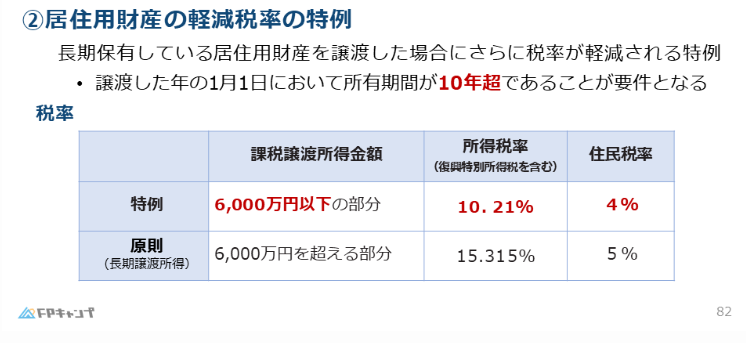

特例②居住用財産の軽減税率の特例

特例の概要

次に、②居住用財産の軽減税率の特例に関してです。

この特例は、長期保有している居住用財産を譲渡した場合にさらに税率が軽減されるという特例です。

つまり、前項で解説した3,000万円の特別控除を適用した後に適用する特例です。

試験におけるポイントは、譲渡した年の1月1日において所有期間が10年超であることが要件となる点です。

ですので、3,000万円の特別控除を適用してもなお譲渡所得が残っており、かつ居住用財産が10年を超える長期保有していた場合に適用できる特例であるということです。

税率

続いて、特例適用後の税率についてみていきましょう

原則は長期譲渡所得の税率である15.315%の所得税と5%の住民税がかかりますが、課税譲渡所得金額のうち、6,000万円以下の部分については、10.21%の所得税と4%の住民税と税率が軽減されます。

長期譲渡所得:譲渡所得のうち、取得した日から譲渡した年の1月1日において、所有期間が5年を超えているもの。

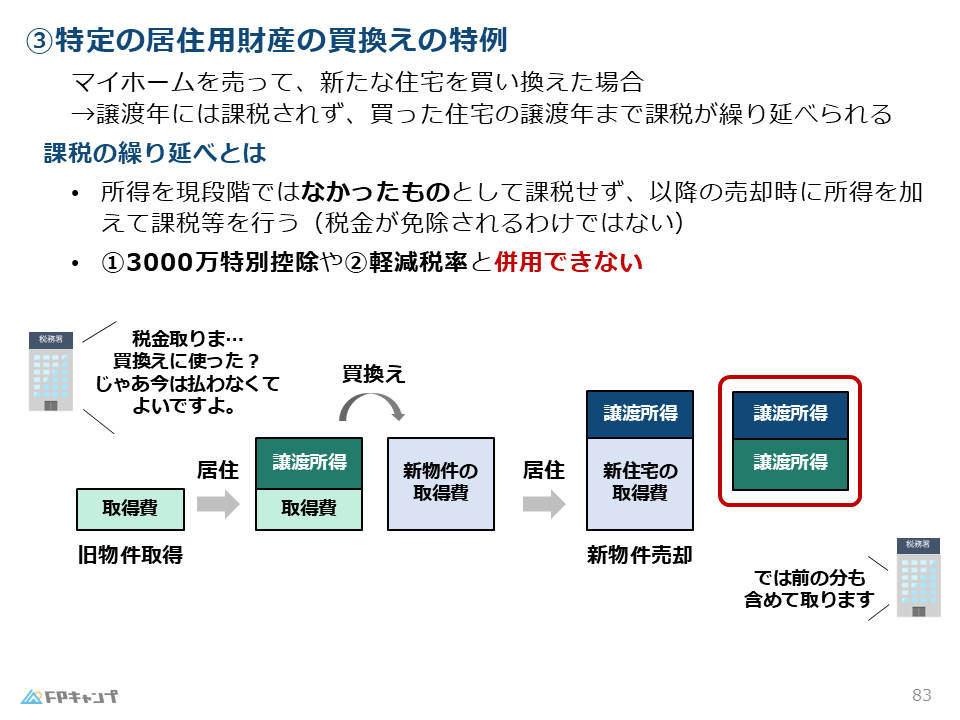

特例③特定の居住用財産の買換えの特例

特例の概要

最後に①、②とは全く性質が異なる、③特定の居住用財産の買換えの特例について解説していきます。

ほんださん買換えの特例はFP2級の範囲の中でも難しい分野ですので、この記事ではまず概要をおさえることを意識しましょう。

買換えの特例とは、マイホームを売って、新たな住宅を買い換えた場合限定で適用できる特例です。

5,000万円のマイホームを売って、その5,000万円で新たに家を購入した場合などが当てはまります。

この特例を適用すると、譲渡年には課税されず、買った住宅の譲渡年まで課税が繰り延べられます。

つまり、所得を現段階ではなかったものとして課税せず、以降の売却時に所得を加えて課税等を行うということです。

所得を現段階ではなかったものとして課税しない

⇒税金が免除されるわけではない

例えば、Aさんが長年住んだマイホーム(取得費2,000万円)を6,000万円で売却し、同じ年に新しい家を5,000万円で購入したとします。

通常であれば、Aさんの4,000万円の譲渡所得には課税がされますが、買換えの特例を適用することで、この4,000万円の譲渡所得への課税を繰り延べることができ、次にこの新居を売却した際に繰り延べた分も含めて納税します。

現時点で税金を払わなくていいなんてとてもお得なんだなと感じましたが、後々払うことになるんですね…

ほんださんそうですね、あくまで現時点では課税されないということであり、税金が免除されるわけではないという点には注意が必要です。

特例ではメリットばかりが注目されがちですが、制度を活用する際は、デメリットもあるということを念頭に置いて判断することが大切です。

他の特例とは併用不可

この買換えの特例は、3,000万円の特別控除や軽減税率の特例と併用できないという点も押さえておきましょう。

3,000万円の特別控除や軽減税率の特例は、譲渡時の譲渡所得を減らす目的の特例ですが、買換えの特例では、そもそも譲渡時には税金を払いませんので、本質的に特例の目的が違うからです。

上記のように、併用の可否を暗記するのではなく、制度の仕組みを理解することで、試験でも間違いの選択肢に気付けるようになりますので、しっかりと整理しておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう!

問題

(2024年1月試験問49) (学科 FP協会)

(ア)自宅を譲渡して「居住用財産を譲渡した場合の3,000万円特別控除」の適用を受ける場合、当該自宅の所有期間は、譲渡した日の属する年の1月1日において10年を超えていなければならない。

(イ)「居住用財産を譲渡した場合の3,000万円特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は、重複して適用を受けることができない。

解答

(ア)× 不適切

ほんださんなお、譲渡年の1月1日時点で10年超の所有期間が要件となっているのは「軽減税率の特例」です。

(イ)× 不適切

まとめ

本記事では「居住用財産を譲渡に係る特例」について学んできました。

「共通する要件」「それぞれの特例の併用可否」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「居住用財産を譲渡に係る特例」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。