24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

生命保険、特に定期保険って、種類が多くて複雑ですよね。

保障期間や保険料、解約返戻金など、様々な要素があって、どれを選べばいいのか迷ってしまう方も多いのではないでしょうか?

FP試験でも頻出のテーマですし、しっかり理解しておきたいけど、なかなか難しい…と感じている方もいらっしゃるかもしれません。

この記事では、定期保険の基礎から種類、選び方、活用シーンまで、FP試験対策も交えながら分かりやすく解説していきます。

一緒に学んで、保険選びの不安を解消しましょう!

保険の種類が多すぎて、何が何だか…。 特に定期保険、終身保険、養老保険の違いが全然わかりません!FP試験でも出題されるみたいだし、ちゃんと理解しておきたいです…

ほんださん

ほんださん確かに、保険は種類が多くて複雑ですよね。でも、一つ一つ丁寧に見ていけば、きっと理解できるようになりますよ!この講義で、一緒に学んでいきましょう!

定期保険とは?その基本とFP2級対策

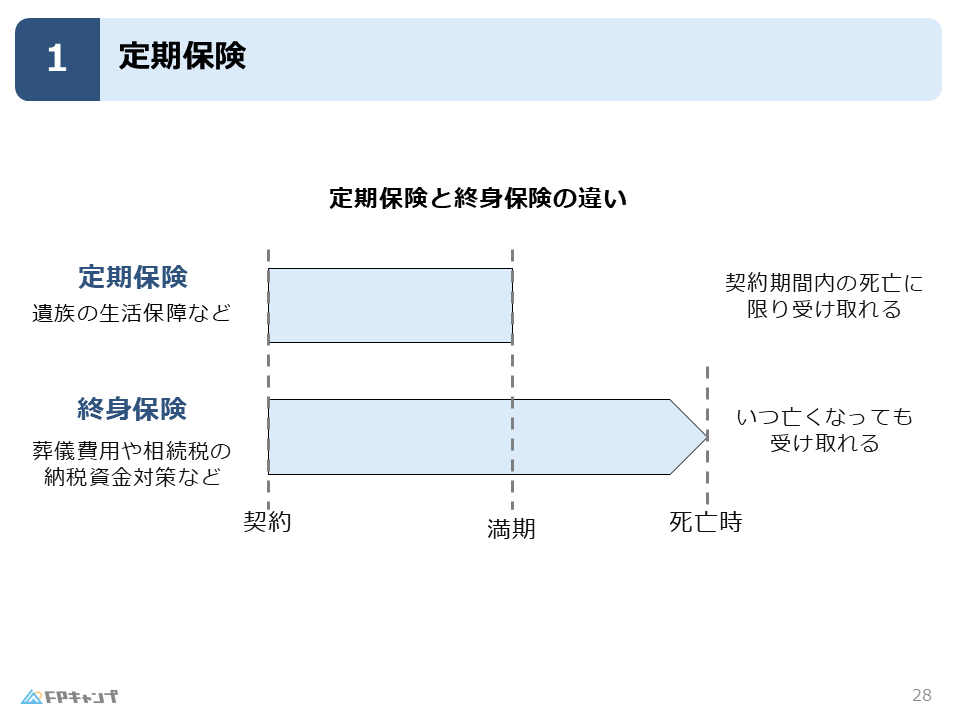

定期保険とは、一定の期間、例えば10年、20年といったように、保障期間が定められた生命保険です。

この期間中に被保険者が亡くなった場合、死亡保険金が受取人へ支払われます。

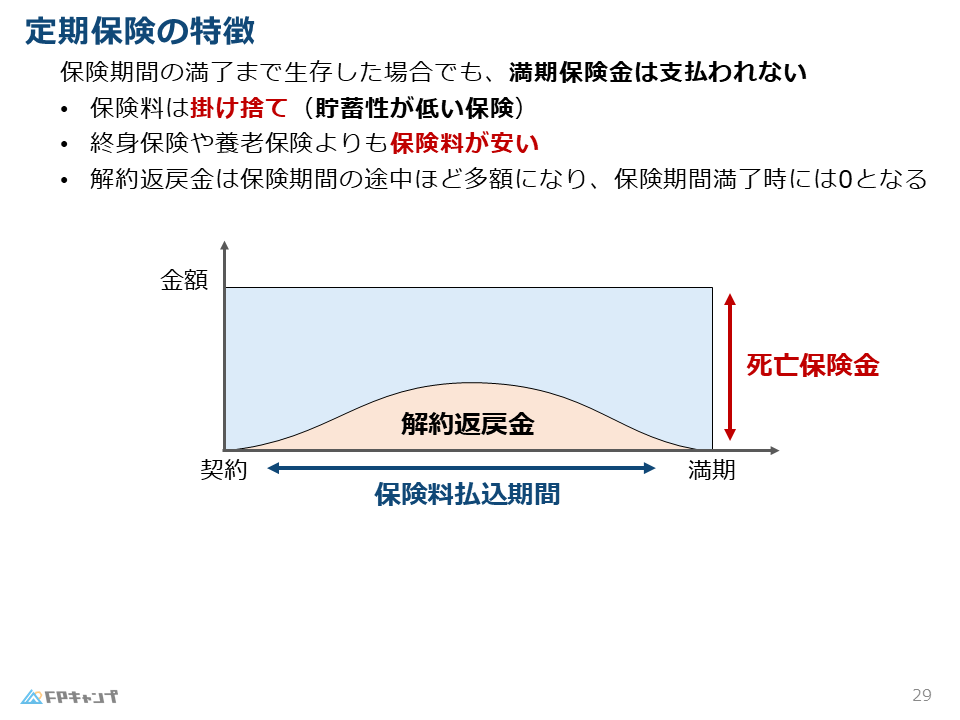

定期保険の大きな特徴は、保障期間が終了すると保障がなくなることです。

つまり、満期になっても満期保険金はありません。

このため、掛け捨てと呼ばれることもあります。

一方、終身保険は一生涯の保障を提供する保険です。

いつ亡くなっても死亡保険金が支払われます。

定期保険と終身保険は保障期間が大きく異なるため、保険料にも違いがあります。

一般的に、同じ保障額であれば、定期保険の方が保険料が安くなります。

FP2級試験では、定期保険の仕組みや特徴、終身保険との違いなどが出題されます。

それぞれの保険のメリット・デメリットを理解し、適切な活用シーンを把握することが重要です。

過去問を解きながら、出題傾向を掴んでいきましょう。

定期保険と終身保険の違いが少しわかってきました!でも、FP試験ではどんな風に問題が出題されるんですか?

ほんださんFP試験では、各保険の特徴を理解しているかを問う問題が多いですよ。例えば、「子供の教育資金準備にはどの保険が適しているか?」といったケーススタディ形式の問題も出題されます。しっかりと理解しておきましょう!

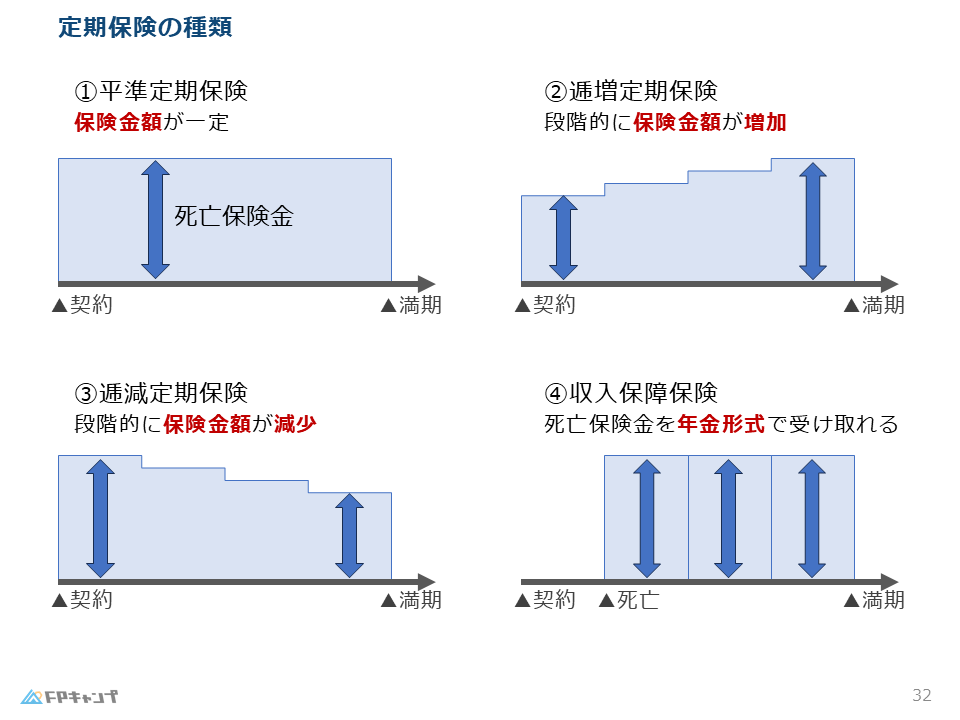

定期保険の種類と選び方

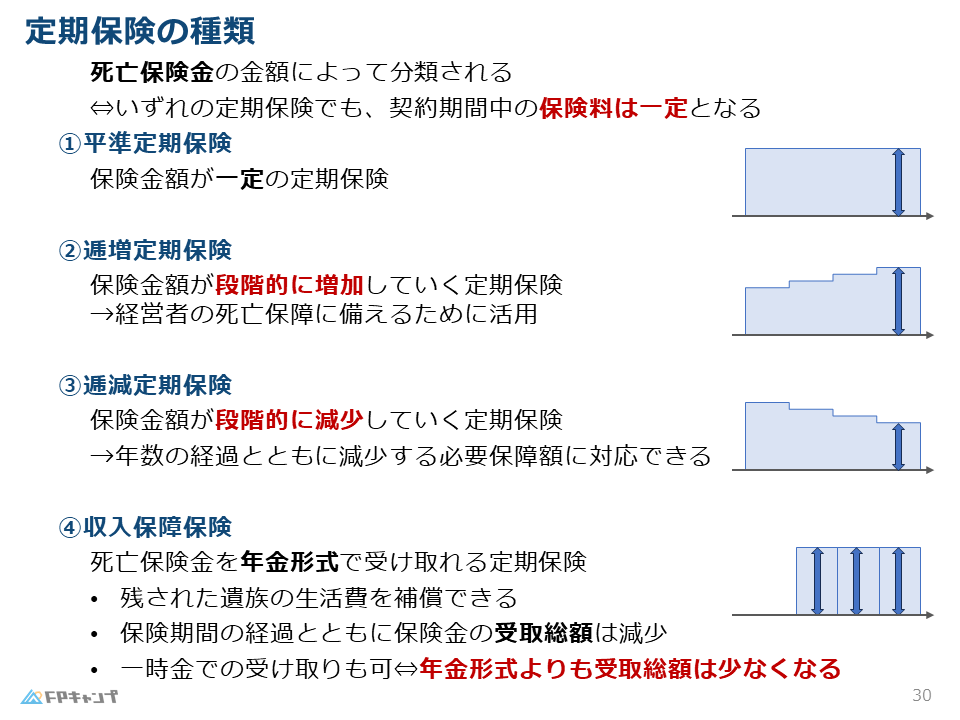

定期保険には、死亡保険金の金額が一定の平準定期保険、保険金額が徐々に増加する逓増定期保険、逆に減少する逓減定期保険、そして死亡保険金を年金形式で受け取れる収入保障保険があります。

| 定期保険の種類 | 死亡保険金の金額 | 特徴 | 活用シーン |

|---|---|---|---|

| 平準定期保険 | 一定 | 安定した保障 | 一般的な保障ニーズ |

| 逓増定期保険 | 増加 | 将来の保障額増加 | 事業の成長等に伴う保障額増加ニーズ |

| 逓減定期保険 | 減少 | 必要保障額の変化に対応 | 子供の独立等に伴う保障額減少ニーズ |

| 収入保障保険 | 年金形式で受取 | 遺族の生活費保障 | 遺族の生活費を安定的に確保したい場合 |

平準定期保険は、保険期間中、死亡保険金が一定であるため、安定した保障を得たい方におすすめです。

逓増定期保険は、将来の責任増加やインフレに対応するために、保険金額が徐々に増加していくタイプです。

逓減定期保険は、時間の経過とともに必要保障額が減少していく場合に適しています。

例えば、住宅ローンの残債に合わせて保障額を減らしていくといった活用方法があります。

収入保障保険は、死亡保険金を年金形式で受け取ることができるため、遺族の生活費を安定的に確保したい場合に有効です。

定期保険にも色々な種類があるんですね!それぞれの保険の特徴がわかってきました!

ほんださんそうです!それぞれの保険の特徴を理解して、ご自身の状況に合った保険を選ぶことが大切です。この表を参考に、それぞれの保険がどんな人に向いているのか考えてみてくださいね。

定期保険のメリット・デメリット

定期保険の最大のメリットは、保険料が安いことです。

終身保険などに比べて、必要な保障に絞って加入できるため、保険料を抑えることができます。

一方、デメリットは、満期や解約時に返戻金がない、つまり掛け捨てであることです。

しかし、定期保険はあくまで「万が一」の保障に備えるための商品ですので、貯蓄性を求めるのではなく、必要な保障額を確保することに重点を置くべきです。

もし貯蓄をしたいのであれば、投資信託などの金融商品を活用しましょう。

掛け捨てって聞くと、なんだか損しているような気がしていましたが、保険料が安いのは魅力的ですね!

ほんださんその通りです!保険は「万が一」に備えるためのものなので、必要な保障をなるべく安い保険料で確保することが大切です。定期保険は、その目的にぴったりの保険と言えるでしょう。

定期保険の活用シーン

定期保険は、様々なライフイベントに合わせて活用できます。

例えば、子供が小さいうちは教育資金のために、住宅ローンを組んでいる間は残債対策として、また、遺族の生活費保障としても有効です。

必要保障額はライフステージによって変化しますので、定期的に見直すことが大切です。

定期保険は、必要な期間だけ必要な保障を確保できる、柔軟性の高い保険商品です。

定期保険って、色々な使い方ができるんですね!

ほんださんはい!ライフステージの変化に合わせて、定期保険を活用することで、必要な保障を効率的に備えることができますよ!

定期保険と解約返戻金

定期保険は基本的に掛け捨てのため、解約返戻金はほとんどありません。

契約初期や満期直前は特に低く、契約期間の中間あたりで最も高くなる傾向があります。

これは、保険会社が、契約期間全体でリスクを平準化しているためです。

定期保険は満期まで継続することが前提の商品ですので、途中で解約することはあまりおすすめしません。

解約返戻金が少ないのは、ちょっと残念ですね…

ほんださんそうですね。でも、定期保険は「万が一」の時のための保障なので、解約返戻金よりも、必要な保障額を確保できるかどうかを重視することが大切ですよ。

生存給付金付定期保険とは?

生存給付金付定期保険とは、死亡保障に加えて、一定の年齢に達すると生存給付金を受け取れる定期保険です。

お祝い金のようなものですね。

しかし、生存給付金がつく分、保険料は割高になります。

保険料と保障内容のバランスを良く考えて、加入を検討しましょう。

生存給付金がもらえるのは嬉しいけど、保険料が高くなるのはちょっと…

ほんださんそうですね。生存給付金は魅力的ですが、保険料とのバランスを考えることが大切です。本当に必要な保障は何なのか、もう一度考えてみましょう。

定期保険:保険料と保険金の関係

定期保険の保険料は、年齢、性別、保障額、保障期間などによって決まります。

また、保険金の受取額は、契約時に設定した死亡保険金額に基づいて支払われます。

保険料と保険金の関係を理解し、ご自身のニーズに合った保険を選びましょう。

保険料はどうやって決まるんですか?

ほんださん保険料は、年齢、性別、保障額、保障期間など様々な要素によって決まります。保険会社によって計算方法も異なるので、気になる保険があれば、資料請求などをして詳しく調べてみることをおすすめします。

収入保障保険:一時金と年金受取

収入保障保険は、死亡保険金を年金形式で受け取れることが大きな特徴です。

一時金での受取も可能ですが、その場合は受取総額が少なくなります。

これは、保険会社が年金形式で支払う場合、運用益を見込んでいるためです。

一時金で受け取ると、その運用益分が差し引かれるため、受取総額が少なくなるのです。

収入保障保険、一時金と年金で受取額が違うのはなぜですか?

ほんださんそれは、保険会社が運用益を見込んでいるからです。年金形式で支払う場合は、長期間にわたって運用益を得ることができますが、一時金で支払う場合は、その運用益分が差し引かれるため、受取総額が少なくなるのです。

まとめ:定期保険のポイントとFP2級試験対策

この記事では、定期保険の基礎知識から種類、選び方、活用シーンまで、FP2級試験対策も交えながら解説しました。

定期保険は、終身保険や養老保険と異なり、一定期間の保障を提供する保険です。

保険料が安く、必要な保障に絞って加入できることがメリットです。

FP2級試験では、各保険の特徴を理解し、適切な活用シーンを判断できるかが問われます。

この記事で学んだ内容を活かして、試験対策を進めていきましょう!

定期保険について、詳しく理解することができました!FP試験も頑張れそうです!

ほんださん素晴らしい!この調子で、他の保険についても学んでいきましょう!応援しています!