24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

生命保険って、なんだか難しくてよくわからない… 必要保障額ってどうやって計算するんだろう? 自分に必要な保険金額もわからないし、保険選びに不安を感じている方も多いのではないでしょうか。

今回は、そんな皆さんの疑問にお答えするために、生命保険の基礎となる必要保障額について、FP2級レベルで徹底的に解説していきます。

FP2級の試験勉強中なのですが、必要保障額の計算が難しくて…。生活設計とかも絡んでくるので、どう勉強したらいいかわかりません。

ほんださん

ほんださん大丈夫ですよ! 必要保障額の計算は、公式を覚えるだけでなく、ライフステージの変化による増減を理解することが重要です。 具体的な例を交えて解説していくので、一緒に学んでいきましょう!

必要保障額とは?生命保険の基礎を理解する

生命保険に加入する一番の目的は、万が一のことがあった時に、残された家族の生活を守ることです。

そのためには、必要保障額、つまり自分に必要な保険金額を理解することが非常に重要になります。

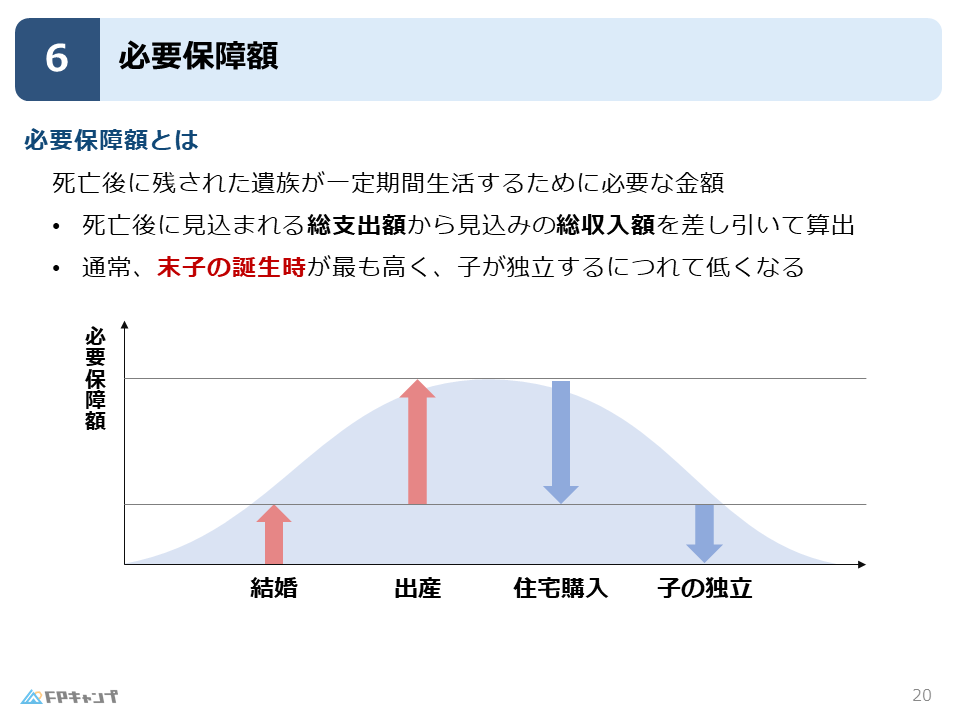

では、必要保障額とは一体どのようなものなのでしょうか? 簡単に言うと、遺族が一定期間生活するための必要な金額のことです。

誰のための保障なのか?という視点を持つことが大切です。

例えば、一人暮らしで家族も親も子も配偶者もいない場合、極端な話ですが、その人が亡くなっても金銭的に困る人はいません。

なので、生命保険に入る必要性は低いと言えるでしょう。

少し悲しい例ですが、お金の面だけで見るとそういうことです。

しかし、子供がいる場合はどうでしょうか? 子供が自立するまでには、教育費や生活費など、 十分な量のお金が必要になります。

そのため、子供がいる家庭では、必要保障額は高くなる傾向があります。

このように、必要保障額は、家族構成や生活状況によって大きく変わるということを覚えておきましょう。

なるほど… 家族構成によって必要保障額が変わってくるんですね。でも、具体的にどうやって計算するのでしょうか?

ほんださんいい質問ですね! 次のセクションで、必要保障額の具体的な計算方法を解説していきます。

必要保障額の計算方法:FP2級試験対策にも

必要保障額は、死亡後に見込まれる総支出額から、見込める総収入額を差し引くことで計算できます。

総支出額とは、残された家族の生活費や教育費、住宅ローン残高など、今後必要となるすべてのお金のことです。

総収入額とは、遺族年金や配偶者の収入、預貯金など、今後見込める収入のことです。

FP2級試験では、この計算式を理解しておくことが重要です。

計算式の具体例とFP2級での出題傾向

例えば、総支出額が7,000万円で、総収入額が3,000万円の場合、必要保障額は4,000万円となります。

FP2級試験では、このような計算問題が出題されることもありますので、しっかりと理解しておきましょう。

また、収入がある場合は、それを差し引いて本当に必要な保障額を求めるということも重要です。

年金など、見込める収入を考慮することで、過剰な保険に加入することを防ぐことができます。

計算式は理解できました! でも、ライフステージによって必要保障額が変わるんですよね?

ほんださんその通りです! 次のセクションで、ライフステージの変化と必要保障額の関係について詳しく見ていきましょう。

ライフステージの変化と必要保障額の増減

必要保障額は、ライフステージの変化によって増減します。

一般的に、一番下の子供の誕生時が最も必要保障額が高くなると言われています。

なぜなら、その子供が成人するまでにかかる教育費や生活費をすべて考慮する必要があるからです。

逆に、子供が成長して独立していくにつれて、必要保障額は徐々に減少していきます。

教育費を考慮した必要保障額の考え方

教育費は、必要保障額を計算する上で非常に重要な要素です。

大学進学までにかかる費用は、家庭によって大きく異なりますが、数百万円から一千万円以上かかる場合もあります。

そのため、子供の教育計画をしっかりと立て、それに合わせた必要保障額を算出することが大切です。

例えば、子供が0歳の時は、大学卒業までの約18年間の教育費を考慮する必要がありますが、子供が17歳になったら、残り1~2年間の教育費だけで済みます。

このように、子供の年齢によって必要保障額は大きく変動します。

子供の教育費って、本当に大きな負担ですよね…。

ほんださんそうですね。だからこそ、しっかりと必要保障額を計算し、適切な生命保険に加入することが大切です。教育資金の準備についても、保険以外の方法も検討しながら、総合的に考えていきましょう。

住宅ローンと必要保障額の関係

住宅ローンを組んでいる場合は、団体信用生命保険(団信)への加入が必須となるケースがほとんどです。

団信とは、住宅ローン契約者が死亡した場合、住宅ローンの残債が免除されるというものです。

つまり、住宅を購入することで、住宅ローン残高分だけ必要保障額が減少すると言えます。

住宅ローン残高と保障額のバランス

住宅を購入すると、住宅ローン残高分だけ必要保障額が減少しますが、住宅取得による支出増加も考慮する必要があります。

住宅購入後は、固定資産税や修繕費などの費用が発生するため、必要保障額を単純に住宅ローン残高分だけ減らすのではなく、これらの費用も考慮して総合的に判断することが大切です。

また、住宅購入によって生活レベルが上がる場合は、生活費も増加する可能性があります。

そのため、住宅購入による必要保障額への影響は、個々の状況によって異なります。

団信に加入していれば、住宅ローン残高は保障されると考えていいのでしょうか?

ほんださんはい、基本的に団信に加入していれば、死亡時に住宅ローン残高は保険金で支払われます。ただし、団信の保障内容や加入条件は金融機関によって異なるため、契約内容をしっかりと確認することが重要です。

必要保障額を理解するメリット

必要保障額を理解することで、自分に合った適切な生命保険を選ぶことができます。

必要保障額よりも少ない保障額の保険に加入してしまうと、万が一の際に遺族の生活が困窮してしまう可能性があります。

逆に、必要保障額よりも多すぎる保障額の保険に加入してしまうと、過剰な保険料を負担することになります。

必要保障額を正しく理解することで、適切な保障額の保険を選び、保険料の負担を最適化することができます。

家計管理の最適化と将来設計

必要保障額を理解することは、家計管理の最適化にもつながります。

保険料は家計における大きな支出項目の一つです。

必要保障額に基づいて保険料を最適化することで、家計の負担を軽減し、他の支出に充てる資金を確保することができます。

また、必要保障額を計算することは、将来の生活設計を考える良い機会にもなります。

将来の収入や支出を予測することで、より具体的なライフプランを立てることができます。

必要保障額を理解することは、保険選びだけでなく、家計管理全体にも役立つんですね!

ほんださんまさにその通りです! 必要保障額をしっかりと理解し、ライフプランに合わせた保険選びを心がけましょう。

必要保障額のグラフで見る変化

必要保障額の変化を視覚的に理解するために、グラフで見てみましょう。

| ライフステージ | 必要保障額 |

|---|---|

| 末子誕生時 | 高 |

| 子供成長期 | 減少 |

| 住宅購入時 | 減少 |

| 子供独立 | 低 |

グラフから読み解く保障額の推移

上記は簡略化した表ですが、一般的に、末子の誕生時が保障額のピークとなり、その後は子供の成長や住宅購入、子供の独立などによって減少していく傾向があります。

この表を参考に、ご自身のライフステージに合わせた必要保障額の変化をイメージしてみてください。

より詳細なグラフについては、FPの教科書や参考書などを参照すると、視覚的に理解しやすいでしょう。

グラフでみると、必要保障額の変化がわかりやすいですね!

ほんださんはい! ライフステージに合わせて、必要保障額を見直していくことが大切です。

まとめ:必要保障額と生命保険の基礎知識

今回は、生命保険の基礎となる必要保障額について解説しました。

必要保障額とは、遺族の生活を守るための必要な金額であり、ライフステージの変化に合わせて見直すことが重要です。

総支出額と総収入額から計算することができますが、子供の教育費や住宅ローンなども考慮する必要があります。

必要保障額を理解することで、自分に合った適切な生命保険を選ぶことができ、過剰な保険料負担を避けることができます。

今回の内容が、皆さんの生命保険選びの参考になれば幸いです。

FP2級試験対策としても、重要な知識となりますので、しっかりと理解しておきましょう。

必要保障額について、詳しく理解することができました! ありがとうございます!

ほんださん理解いただけて嬉しいです! 試験勉強頑張ってくださいね!