24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

保険って、複雑で難しそうですよね。

特にFP試験の勉強をしていると、専門用語がたくさん出てきて、一体何を守られているのか、よくわからない…なんて方も多いのではないでしょうか?

保険の基礎知識って、どこまで勉強すればいいんでしょうか?契約者の保護についても、よくわからないんです…。

ほんださん

ほんださんご安心ください!この講座では、保険の基礎知識、特に契約者の保護に焦点を当てて、FP2級試験対策も踏まえながら、わかりやすく解説していきます!一緒に頑張りましょう!

クーリングオフ制度:契約破棄の権利をFP2級対策で理解する

クーリングオフとは? 具体的な手続きと期間を解説

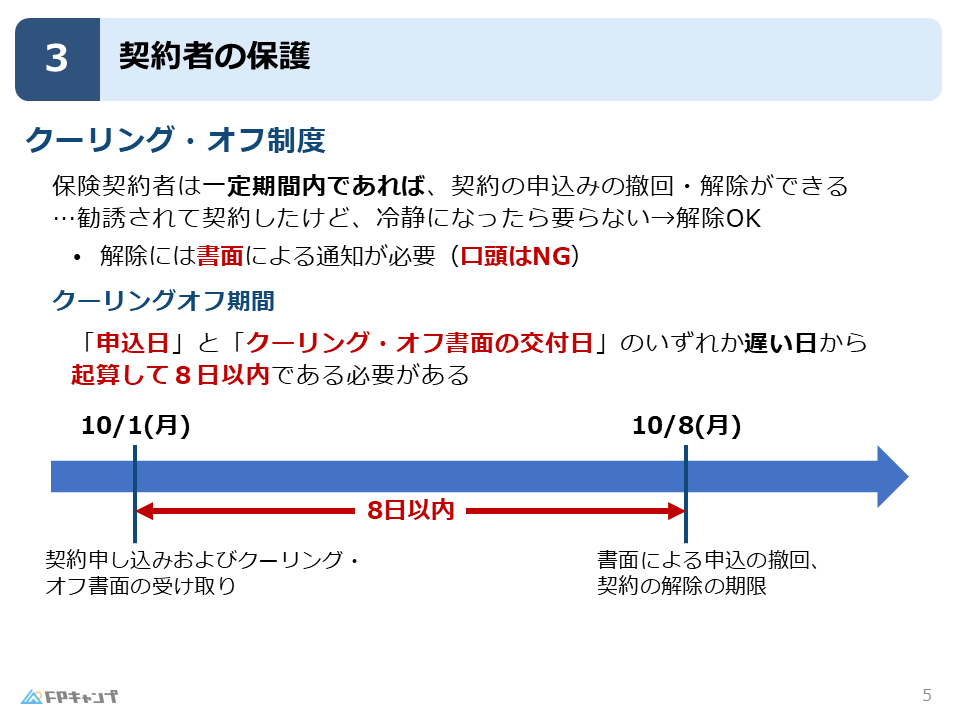

クーリングオフとは、契約後に一定期間内であれば、無条件で契約を撤回・解除できる制度です。

保険に限らず、布団の訪問販売など、消費者を守るための制度として広く利用されています。

保険契約においても、勧誘されて契約した後に「やっぱり必要ないかな…」と思った場合、クーリングオフを利用できます。

クーリングオフをする際は、書面による通知が必要です。

口頭は無効です。ハガキなど書面で「いつ契約した、この契約を解除したい」と明確に伝えましょう。

クーリングオフできる期間は、申込日とクーリングオフ書面の交付日のいずれか遅い方から起算して8日以内です。

「起算して」とは、その日を含むという意味なので、実質的には7日後と考えて良いでしょう。

通常、申込日とクーリングオフ書面の交付日は同じ日なので、8日間と覚えておきましょう。

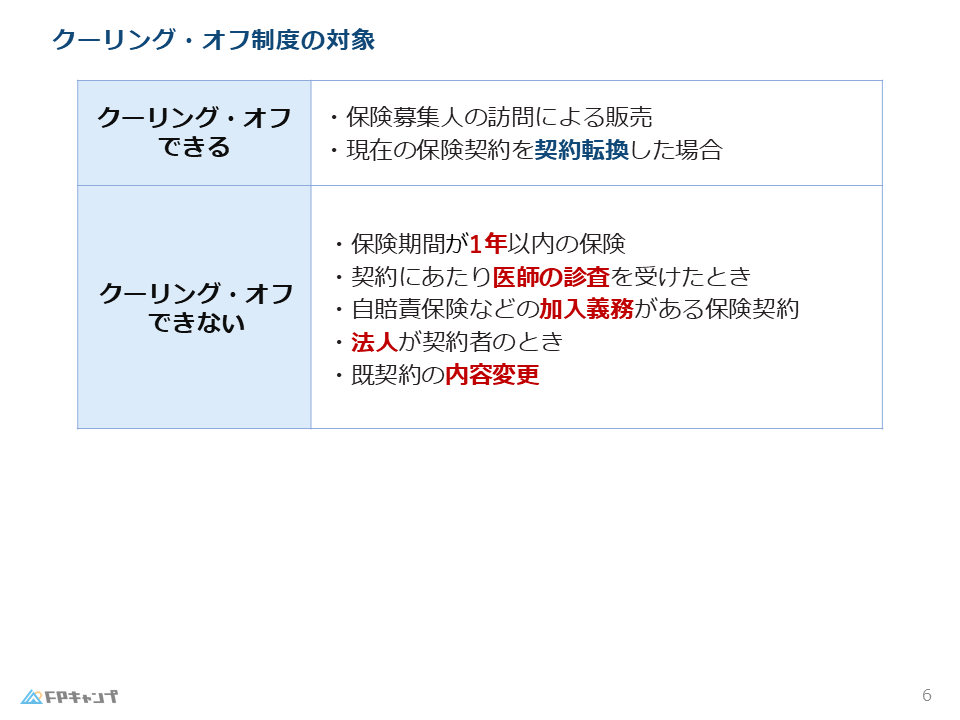

クーリングオフの対象外となるケース: 1年未満の保険、医師診査ありなど

クーリングオフは万能ではありません。

以下のようなケースでは、クーリングオフができませんので、注意が必要です。

- 保険期間が1年以内の保険:少額短期保険などは期間が短く、少額であるため、クーリングオフの対象外です。

- 医師の診査を受けた場合:生命保険などで、健康状態の診査を受けた場合は、クーリングオフできません。医師の診査まで受けるということは、契約する意思が強いと判断されるからです。

- 自賠責保険など加入義務のある保険:法律で加入が義務付けられている保険は、解約自体ができないため、クーリングオフもできません。

- 法人の場合:クーリングオフは個人消費者を守るための制度なので、法人は対象外です。

- 既契約の内容変更:既に契約している内容を変更する場合、クーリングオフは適用されません。

訪問販売、布団の購入など、保険以外のクーリングオフ事例

クーリングオフは保険以外にも、訪問販売や電話勧誘販売など、様々な場面で適用されます。

例えば、布団の訪問販売で契約してしまった場合でも、クーリングオフが可能です。

クーリングオフの対象外となるケース、結構あるんですね…しっかり覚えておかないと!

ほんださんそうですね!特にFP2級試験では、クーリングオフの対象となるケースと対象外となるケースをしっかり区別して覚えておくことが重要です。過去問などで繰り返し練習しておきましょう!

保険契約者保護機構:保険会社破綻時の保障(FP2級)

保険契約者保護機構の役割:保険会社破綻時の契約者保護

保険会社が万が一破綻した場合、保険金はどうなるのでしょうか?

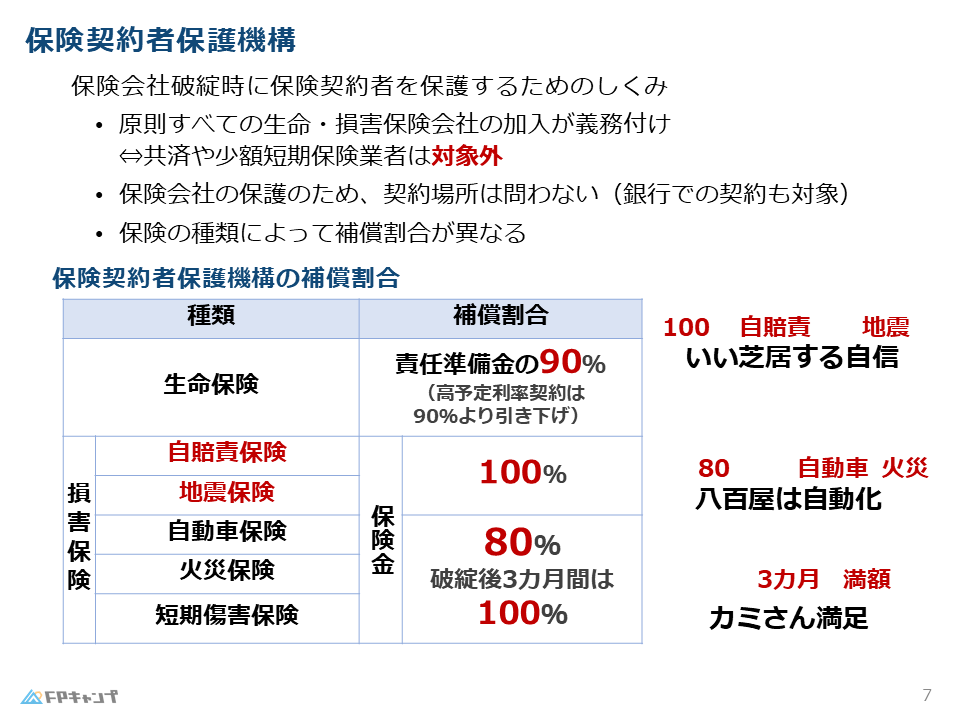

そんな不安を解消するのが「保険契約者保護機構」です。

保険会社が破綻しても、一定の金額が保障される仕組みになっています。

これは金融資産運用で銀行や証券会社が破綻した場合の保護と似たような制度です。

生命保険、損害保険、自賠責保険、地震保険の保障割合と具体例

原則として、全ての生命保険会社と損害保険会社は、この保険契約者保護機構に加入することが義務付けられています。

ただし、共済や少額短期保険は対象外なので注意が必要です。

銀行窓口で保険契約した場合でも、保護の対象となります。

保障される割合は、保険の種類によって異なります。

FP2級で特に重要なのは以下の点です。

| 保険の種類 | 保障割合 |

|---|---|

| 生命保険 | 90% |

| 自賠責保険、地震保険 | 100% (政府関与のため) |

| その他の損害保険 (自動車保険、火災保険など) | 80% |

| 破綻後3ヶ月以内に支払いが発生した場合 | 100% |

生命保険は90%、自賠責保険と地震保険は100%、その他の損害保険は80%が保障されます。

破綻後3ヶ月以内に支払いが発生した場合は、どの保険種類でも100%保障されます。

覚え方としては、「生命保険は90、いい(100)芝居(自賠責)をする自信(地震)、八百屋(80)は自動(自動車)化(火災)、カミさん(3か月)満足(満額)」と覚えておくと良いでしょう。

共済や少額短期保険は対象外!知っておくべき注意点

保険契約者保護機構は、全ての生命保険会社と損害保険会社が加入していますが、共済や少額短期保険は対象外です。

FP2級の試験でも問われることがあるので、しっかり覚えておきましょう。

銀行窓口での保険契約も保護対象となる理由

銀行窓口で保険契約をした場合でも、保険契約者保護機構の対象となります。

これは、証券会社とは異なる点です。

証券会社の場合は、証券会社で購入した商品のみが保護されますが、保険の場合は、どこで契約しても保護されるので安心です。

保険契約者保護機構、安心ですね!でも、保障割合が保険の種類によって違うのは、ちょっとややこしいです…。

ほんださん確かに、少し複雑ですが、生命保険90%、自賠責・地震100%、その他損害保険80%と覚えておけば、大体の問題は解けるはずです。頑張って覚えましょう!

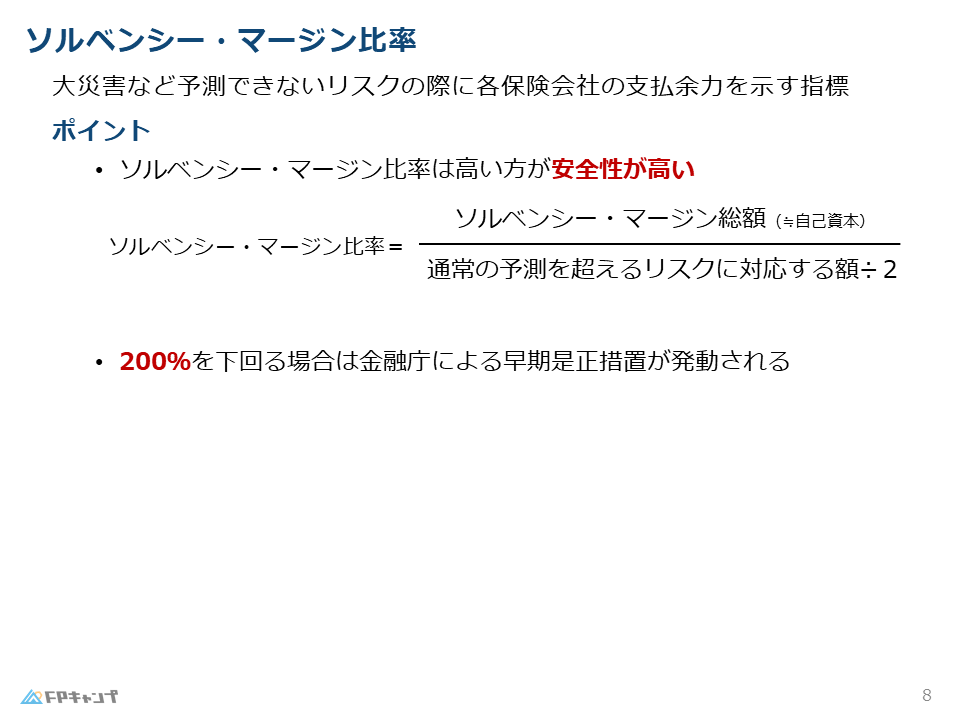

ソルベンシーマージン比率:保険会社の健全性を示す指標

ソルベンシーマージン比率とは?計算方法と意味

ソルベンシーマージン比率とは、大震災などの予想できないリスクが発生した場合でも、保険会社が支払能力を維持できるかを示す指標です。

簡単に言うと、保険会社の健全性を示す数値です。

計算方法は、(ソルベンシーマージン総額 / 通常の予測を超えるリスクに対応する額 ÷ 2)× 100 で表されます。

ソルベンシーマージン総額は、保険会社の自己資本と考えてください。

200%を下回るとどうなる?早期是正措置の内容

ソルベンシーマージン比率は、高いほど安全です。

200%を下回ると、金融庁から早期是正措置がとられます。

早期是正措置とは、経営改善計画の提出や業務の一部停止など、健全な経営状態に戻すための措置です。

ほとんどの保険会社は600%以上、中には1000%を超える会社もあるため、現状は比較的安全と言えるでしょう。

しかし、200%という基準値はFP2級試験でよく問われるので、必ず覚えておきましょう。

高いソルベンシーマージン比率が安全な保険会社を示す理由

ソルベンシーマージン比率が高いということは、保険会社が多くの自己資本を持っていることを意味します。

つまり、予想外の事態が発生しても、支払いに対応できるだけの資金力があるということです。

そのため、ソルベンシーマージン比率が高いほど、保険会社は安全だと判断できます。

ソルベンシーマージン比率…名前が難しくて覚えづらいです…。

ほんださんそうですね、少し難しい単語ですが、保険会社の健全性を示す重要な指標なので、頑張って覚えましょう!200%を下回ると早期是正措置、ということを覚えておけば大丈夫です!

まとめ:保険の基礎知識と契約者保護の重要ポイント(FP2級対策)

今回は、保険の基礎知識として、契約者の保護について解説しました。

クーリングオフ制度、保険契約者保護機構、ソルベンシーマージン比率など、重要なポイントを理解しておきましょう。

特に、保険の種類によって保障割合が異なること、ソルベンシーマージン比率が200%を下回ると早期是正措置が取られることなどは、FP2級試験でも頻出ですので、しっかり覚えておきましょう。

これらの知識を身につけることで、安心して保険を選ぶことができます。

今回の講義で、保険の基礎知識と契約者の保護について、だいぶ理解が深まりました!ありがとうございます!

ほんださん理解が深まったようで良かったです!FP2級試験合格に向けて、一緒に頑張りましょう!