24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の勉強、頑張っていますね!

特に住宅ローン関連は、試験でも頻出で重要な論点ですよね。

中でも「フラット35」は、仕組みが複雑でなかなか理解が進まない…と悩んでいる方も多いのではないでしょうか?

この記事では、FP2級合格を目指す皆さんに向けて、フラット35の仕組みから要件、金利、繰上返済まで、徹底的に解説していきます!

図表や具体的な例も交えながら、金融の知識がない方にも分かりやすく説明していきますので、ご安心ください。

フラット35って名前はよく聞くんですけど、イマイチどんなものか理解できてなくて…試験で出題されたらどうしようって不安です。

ほんださん

ほんださん大丈夫ですよ!フラット35は仕組みを理解すれば得点源にできます。一緒に学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

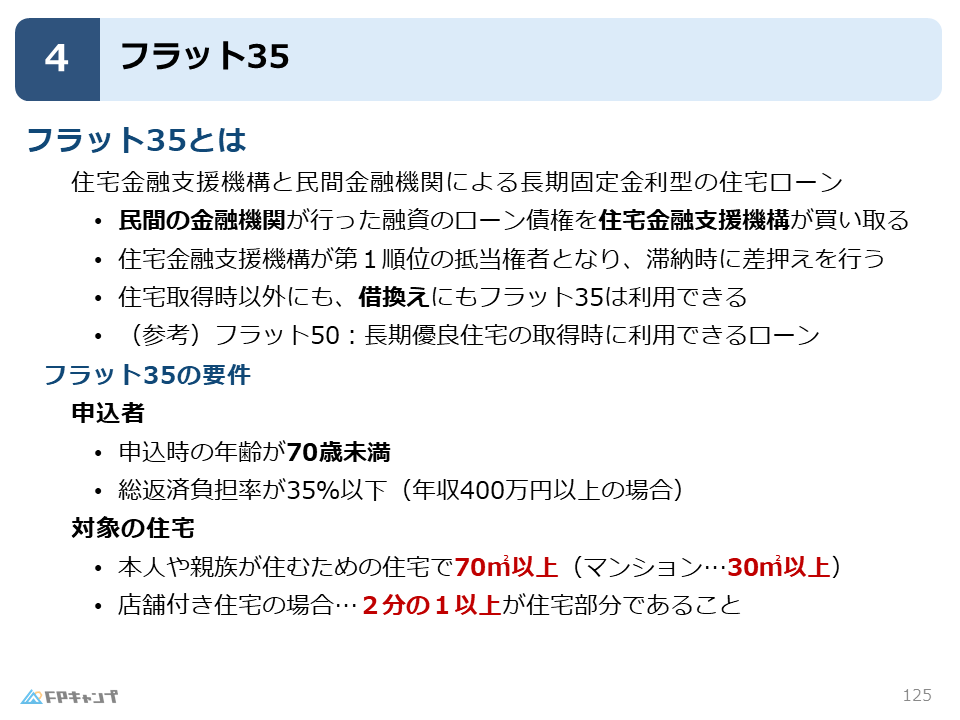

フラット35とは? FP2級頻出論点の基礎知識

フラット35とは、住宅金融支援機構と民間の金融機関が提携して提供する、長期固定金利型の住宅ローンのことを指します。

FP2級試験では頻出なので、しっかり理解しておきましょう。

フラット35の仕組み

仕組みを簡単に説明すると、まず皆さんが住宅ローンを組みたい時に、普段利用している銀行などの金融機関の窓口で相談します。

そこでフラット35を利用すると決めたら、一旦はその金融機関から住宅ローンが実行されます。

例えば、5,000万円の家を建てて、銀行から5,000万円を借りたとしましょう。

その後、この5,000万円のローン債権(お金を貸している権利)を、住宅金融支援機構が銀行から買い取りました。

つまり、皆さんの借金の相手が銀行から住宅金融支援機構に変わるわけです。

そのため、住宅金融支援機構が住宅の第一順位の抵当権者となり、万が一返済ができなくなった場合は、住宅を差し押さえる権利を持つことになります。

フラット35は、新しく家を買う時だけでなく、既に他の金融機関で住宅ローンを組んでいる場合の借り換えにも利用できます。

FP試験で「借り換えには使えない」という選択肢が出たら、それは間違いなので注意が必要です。

住宅金融支援機構が債権を買い取るんですね!借り換えにも使えるっていうのは覚えておきます!

ほんださんその理解でバッチリです!仕組みが分かると、他の論点も理解しやすくなりますよ。

フラット35の利用条件:FP2級で必ず押さえるべきポイント

フラット35を利用するには、いくつかの条件があります。

FP2級試験では、これらの条件もよく問われるので、しっかり押さえておきましょう。

まず、申込者は70歳未満である必要があります。

そして、総返済率が35%以下でなければなりません。

総返済率とは、年収に占める年間のローン返済額の割合のことです。

例えば、年収400万円の人が年間380万円のローンを返済する場合、総返済率は(380万円 ÷ 400万円) × 100 = 95% となります。

これは明らかに返済負担が大きすぎますよね。

なので、フラット35では総返済率が35%以下という条件が設けられています。

次に、対象住宅の条件です。

本人や親族が住むための住宅であること、そして床面積が70㎡以上であることが求められます。

ただし、マンションの場合は30㎡以上でOKです。

また、店舗併用住宅の場合は、住宅部分の床面積が全体の2分の1以上である必要があります。

| 項目 | 条件 |

|---|---|

| 申込者年齢 | 70歳未満 |

| 総返済率 | 35%以下 |

| 住宅の用途 | 本人または親族の居住用 |

| 床面積(戸建て) | 70㎡以上 |

| 床面積(マンション) | 30㎡以上 |

| 床面積(店舗併用住宅) | 住宅部分50%以上 |

総返済率35%以下っていうのは、住宅ローン控除の要件と同じですね!でも、面積の要件は違うんですね。混同しないように気を付けます!

ほんださんいいところに気がつきましたね!住宅ローン控除との違いは、試験でよく狙われるポイントです。しっかり整理しておきましょう!

フラット35の融資条件:借入額、金利タイプ、FP2級試験対策

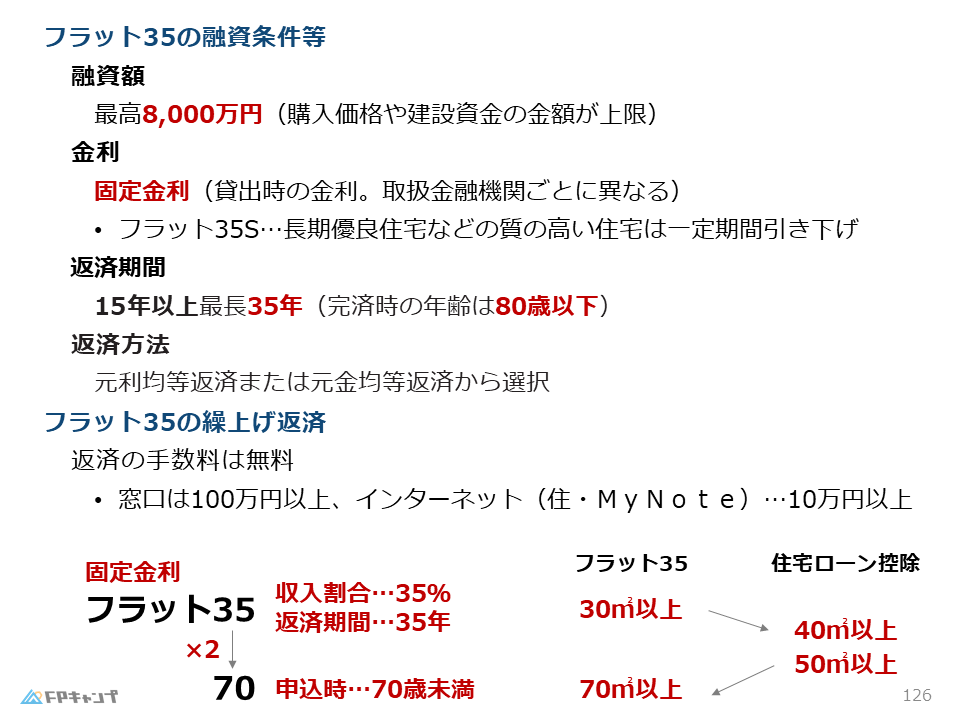

フラット35の融資額は、最低800万円から最大1億円未満までとなっています。

もちろん、1億円の家を買ったとしても、全額をフラット35で借りることはできません。

実際に購入した金額が上限となります。

フラット35の金利タイプは、その名の通り固定金利です。

つまり、ローンを組んだ時の金利が、返済期間中ずっと変わりません。

これは、将来金利が上昇した場合でも、返済額が増えないというメリットがあります。

ただし、金利が下がった場合は、低い金利の恩恵を受けられないというデメリットもあります。

金利は金融機関ごとに異なるため、複数の金融機関を比較して、自分に合った金利のところを選ぶことが重要です。

また、フラット35Sという金利優遇制度もあります。

これは、省エネルギー性や耐震性などに優れた住宅を建てる場合に、金利が一定期間引き下げられるというものです。

フラット35Sを利用することで、よりお得に住宅ローンを組むことができます。

固定金利ってことは、返済計画が立てやすいんですね!フラット35Sも利用できればお得ですね!

ほんださんその通りです!固定金利のメリットは家計管理しやすい点ですね。フラット35Sは、条件を満たせば利用できるので、検討してみる価値がありますね!

フラット35の返済期間と返済方法:FP2級で役立つ情報

フラット35の返済期間は、最短15年から最長35年までとなっています。

完済時の年齢が80歳以下になるように設定する必要があります。

つまり、100歳まで返済するというような長期のローンを組むことはできません。

返済方法は、元利均等返済と元金均等返済のどちらかを選ぶことができます。

元利均等返済は、毎月の返済額が一定であるため、家計管理がしやすいというメリットがあります。

一方、元金均等返済は、初期の返済額は大きいものの、総返済額を少なく抑えることができるというメリットがあります。

返済期間が最長35年なのは、フラット35の名前と関係あるんですか?

ほんださんまさにその通りです!名前を覚えるときに、返済期間も一緒に覚えてしまいましょう!

フラット35の繰上返済:手数料無料で賢く返済!

フラット35では、繰上返済(予定よりも早く返済すること)が可能です。

しかも、手数料は無料です。

繰上返済を行うことで、総返済額を減らしたり、返済期間を短縮したりすることができます。

窓口で繰上返済を行う場合は100万円以上の単位、インターネットを利用する場合は10万円以上の単位で返済できます。

繰上返済って、手数料がかかるイメージがあったんですが、フラット35は無料なんですね!

ほんださんそうなんです!手数料無料なので、気軽に繰上返済できるのがメリットですね!

フラット35と住宅ローン控除:FP2級で混同しやすいポイントを比較

フラット35と住宅ローン控除は、どちらも住宅ローンに関する制度ですが、その内容は大きく異なります。

FP2級試験では、この2つを混同しやすいので、注意が必要です。

特に、面積要件が混同しやすいポイントです。

フラット35の面積要件は、戸建て住宅の場合70㎡以上、マンションの場合30㎡以上です。

一方、住宅ローン控除の面積要件は50㎡以上です。

この違いをしっかり覚えておきましょう。

| 項目 | フラット35 | 住宅ローン控除 |

|---|---|---|

| 面積要件(戸建て) | 70㎡以上 | 50㎡以上 |

| 面積要件(マンション) | 30㎡以上 | 50㎡以上 |

面積の要件、表で比較すると分かりやすいですね!これで試験でも間違えなさそうです!

ほんださん比較表を活用して、違いをしっかり整理しておきましょう!

フラット35の覚え方:FP2級試験に向けた効果的な学習法

フラット35の数字の「35」に注目してみましょう。

返済期間は最長35年、総返済率の基準は35%以下、申込年齢は70歳未満(35 x 2 = 70)、床面積は70㎡以上(マンションは例外)と、35または70という数字がキーワードになっています。

これらの関連性を意識して覚えると、記憶に残りやすいでしょう。

また、住宅ローン控除との違いを明確にするために、比較表を作成するのも効果的です。

35という数字に注目すれば、いろんな要件をまとめて覚えられそうですね!

ほんださん語呂合わせは記憶の助けになります。自分なりに覚えやすい方法を見つけていきましょう!

まとめ:FP2級合格に必須! フラット35の重要ポイントをおさらい

この記事では、FP2級試験対策として重要なフラット35について、仕組み、利用条件、融資条件、返済方法、繰上返済、住宅ローン控除との違いなどを詳しく解説しました。

フラット35はFP2級試験で頻出の論点ですので、この記事で学んだ内容をしっかり復習し、試験に備えましょう。

フラット35について、かなり理解が深まりました!試験でも自信を持って解答できそうです!

ほんださん素晴らしいです!自信を持って試験に臨んでください!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。