24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

お子さんの将来のために、教育資金をしっかり準備したいけど、どんな方法があるのか悩んでいませんか?学資保険ってよく聞くけど、他の保険と何が違うの?万一のことがあったらどうなるの?など、不安や疑問がたくさんあると思います。

この講座では、こども保険(学資保険)について、FP2級試験対策も交えながら、分かりやすく解説していきますので、ご安心ください。

学資保険って名前はよく聞くんですけど、実際どんなものかよくわかってなくて…。FP2級の試験にも出るみたいなので、きちんと理解しておきたいです!

ほんださん

ほんださん学資保険は重要なテーマですね!この講座でしっかり学んで、試験対策はもちろん、将来のお子さんの教育資金準備にも役立てていきましょう!

FP2級試験対策:こども保険(学資保険)とは?

こども保険(学資保険)の役割と目的

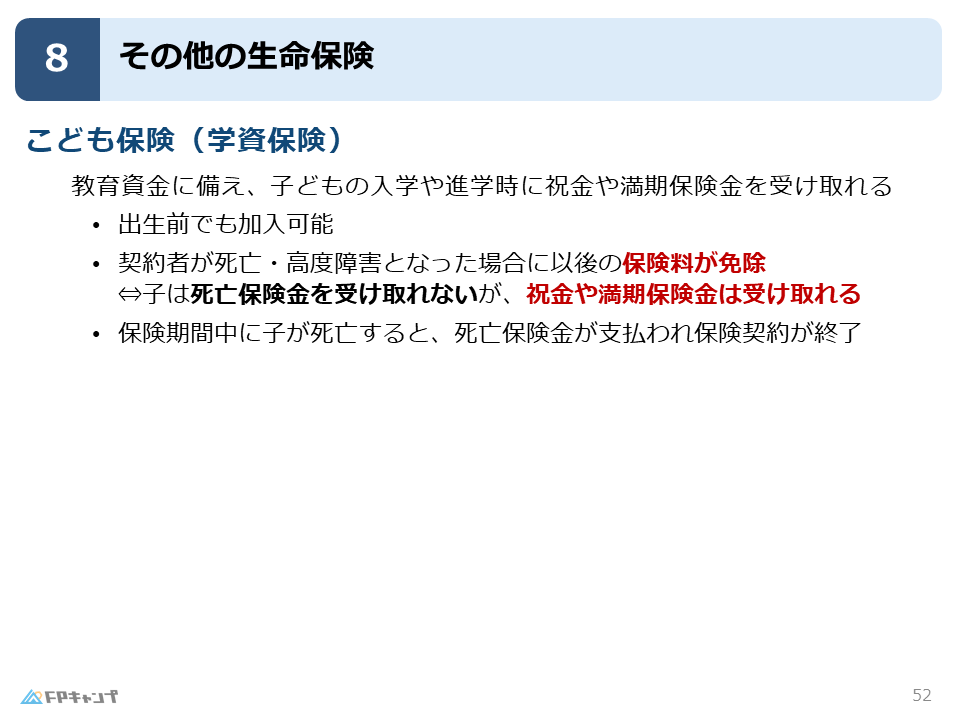

こども保険、別名学資保険は、お子さんの教育資金を準備するための保険です。

将来の大学進学などにかかる費用を計画的に貯蓄し、必要な時に備えることができます。

単なる貯蓄とは異なり、万一、契約者である親に何かあった場合でも、お子さんの教育資金を確保できるという保障の側面も持っています。

教育資金準備のための保険という位置づけ

こども保険(学資保険)は、教育資金準備という明確な目的を持った保険です。

満期時にまとまったお金を受け取ることができ、お子さんの入学や進学のタイミングに合わせて祝い金を受け取れるタイプもあります。

教育資金の準備と同時に、万一の時の保障も備えている点が大きな特徴です。

親の死亡保障と子供の教育資金準備を両立

こども保険(学資保険)は、親の死亡保障と子供の教育資金準備を両立できる点が大きなメリットです。

契約者である親が死亡した場合、以後の保険料の支払いは免除され、満期保険金や祝い金は予定通り受け取ることができます。

これにより、親が万が一のことがあっても、お子さんの教育資金は確保されるので安心です。

教育資金の準備と保障がセットになっているのは魅力的ですね!でも、保険料の支払いが大変そうで…。

ほんださん保険料の負担は確かに気になりますよね。ご自身の家計状況に合わせて、無理のない範囲でプランを選ぶことが大切です。様々なプランがありますので、FPに相談してみるのも良いでしょう。

こども保険(学資保険)の仕組みと特徴

満期保険金と祝い金

こども保険(学資保険)は、満期時に満期保険金を受け取ることができます。

また、お子さんの入学や進学時などに合わせて祝い金を受け取れるタイプもあります。

これらの祝い金は、入学金や授業料などのまとまった費用が必要な時期に支給されるため、家計の負担を軽減できます。

加入時期:子供が生まれる前でも加入可能

こども保険(学資保険)は、お子さんが生まれる前でも加入できます。

これは他の生命保険とは大きく異なる点です。

お子さんが生まれる前から計画的に教育資金を準備できるため、早めの加入がおすすめです。

契約者(親)死亡時の保障内容

こども保険(学資保険)で重要なのは、契約者(通常は親)が死亡した場合の保障内容です。

契約者が死亡した場合、以後の保険料の支払いは免除されますが、死亡保険金は受け取れません。

これは、こども保険(学資保険)が、子供の教育資金を守るための保険であるという性質によるものです。

しかし、満期保険金や祝い金は予定通り受け取ることができます。

契約者が死亡した場合、保険料は免除されるけど死亡保険金はもらえないんですね。少し複雑ですね…。

ほんださんそうです。こども保険(学資保険)は、教育資金を確保することが目的なので、死亡保険金は出ないんです。でも、満期金や祝い金はもらえるので、お子さんの教育資金は守られますよ。

契約者(親)が死亡した場合の保障

以降の保険料免除

契約者(親)が死亡した場合、それ以降のこども保険(学資保険)の保険料支払いは免除されます。

これは、大きなメリットと言えるでしょう。

既に支払った保険料は戻ってきませんが、将来の保険料負担がなくなるため、ご家族の経済的な負担を軽減できます。

死亡保険金は受け取れない

こども保険(学資保険)は、子供の教育資金を確保することが目的の保険です。

そのため、契約者である親が死亡した場合、死亡保険金は受け取れません。

これは、定期保険などの死亡保険とは異なる点です。

こども保険(学資保険)は、あくまで教育資金の準備を目的としていることを理解しておきましょう。

満期保険金と祝い金は予定通り受け取り可能

契約者(親)が死亡した場合でも、満期保険金と祝い金は予定通り受け取ることができます。

これは、こども保険(学資保険)の大きな特徴です。

親が万が一のことがあっても、お子さんの教育資金は確保されるので安心です。

お子さんの将来のために、安心して教育資金を準備することができます。

契約者が亡くなっても満期金や祝い金がもらえるのは安心ですね!

ほんださんまさに、それがこども保険(学資保険)の大きなメリットですね!安心して教育資金を準備することができます。

被保険者(子供)が死亡した場合

死亡保険金の受取と保険の終了

被保険者(子供)が死亡した場合には、死亡保険金が支払われ、こども保険(学資保険)は終了となります。

これは、既に支払った保険料の一部が返還される形となります。

非常に悲しいケースですが、保険の仕組として理解しておきましょう。

子供の死亡時の保険金受取について

被保険者(子供)が死亡した場合の保険金受取は、契約時に確認しておくことが大切です。

保険会社によっては、受取人が指定できる場合もあります。

契約内容をよく確認し、不明な点は保険会社に問い合わせて確認しましょう。

子供が亡くなった場合の保険金受取について、きちんと確認しておかないといけないですね。

ほんださんはい、大切なことなので、契約前にしっかりと確認しておきましょう。保険会社に問い合わせれば丁寧に説明してくれますよ。

こども保険(学資保険)加入時の注意点

契約者、被保険者、受取人の確認

こども保険(学資保険)に加入する際には、契約者、被保険者、受取人をきちんと確認することが重要です。

契約者は通常親で、被保険者は子供です。

受取人は、満期保険金や祝い金を受け取る人で、通常は契約者または子供になります。

これらの役割と、それぞれの場合にどうなるのかを理解しておきましょう。

契約者、被保険者、受取人…、それぞれの役割をきちんと理解しておかないと、いざという時に困ってしまいそうですね。

ほんださんその通りです。契約前にしっかりと確認しておきましょう。FPに相談すれば、分かりやすく説明してくれますよ。

こども保険(学資保険)のメリット・デメリット

メリット:教育資金の準備と保障を兼ね備えている

こども保険(学資保険)のメリットは、教育資金の準備と保障を兼ね備えていることです。

計画的に教育資金を貯蓄しながら、万一の場合の保障も得られるため、安心して子供の将来に備えることができます。

デメリット:貯蓄性の低さ、返戻率の低さ

デメリットとしては、他の貯蓄方法と比較して貯蓄性が低い場合や、返戻率が低い場合があることが挙げられます。

加入前に、他の教育資金準備方法と比較検討することが重要です。

他の教育資金準備方法との比較

| 項目 | こども保険(学資保険) | 貯蓄 | 投資信託 |

|---|---|---|---|

| メリット | 保障付き、計画的な貯蓄 | 元本保証、流動性が高い | 高利回り可能性 |

| デメリット | 返戻率が低い場合も | 利回りが低い | 元本割れリスク |

上記のように、それぞれの方法にはメリット・デメリットがあります。

ご自身の状況やリスク許容度に合わせて、最適な方法を選択しましょう。

FPに相談することで、より適切なアドバイスを受けることができます。

他の方法と比べて、メリット・デメリットが分かりやすくなりました!

ほんださん様々な選択肢を理解した上で、ご自身に合った方法を選ぶことが大切です。じっくり考えて、お子さんの将来のために最適な選択をしてくださいね。

まとめ:こども保険(学資保険)で子供の将来を守る

こども保険(学資保険)は、お子さんの教育資金を準備すると同時に、親の死亡保障も備えた保険です。

契約者(親)が死亡した場合、以後の保険料支払いは免除されますが、死亡保険金は受け取れません。

しかし、満期保険金と祝い金は予定通り受け取ることができます。

被保険者(子供)が死亡した場合には、死亡保険金が支払われ、保険は終了となります。

こども保険(学資保険)は、教育資金準備と保障を両立できる便利な商品ですが、貯蓄性や返戻率の面でデメリットもあるため、他の方法と比較検討することが大切です。

契約者、被保険者、受取人の役割を理解し、ご自身の状況に合ったプランを選びましょう。

学資保険について、メリット・デメリット両方を理解した上で検討することが大切だと分かりました!

ほんださん素晴らしいですね!この講座で学んだことを活かして、お子さんの将来のために最適な選択をしてください!応援しています!