24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続や事業承継において、建物の評価ってどうやるんだろう?

固定資産税評価額ってそのまま使うの?

貸家はどうやって評価するの?

など、疑問に思っている方も多いのではないでしょうか。

特にFP2級の試験では、建物の評価は重要なテーマの一つです。

この講義では、自用家屋、貸家、建設中の建物、構築物など、様々な建物の評価方法を、FP2級試験対策も交えながら、分かりやすく解説していきます。

固定資産税評価額との関係性や、70%という数字の持つ意味についても深掘りしていきますので、ぜひ最後まで読んで、建物の評価をマスターしてくださいね!

相続税の計算って、土地の評価だけでも複雑なのに、建物も評価しないといけないんですね…なんだか難しそうで、試験でちゃんと理解できるか不安です。

ほんださん

ほんださん確かに、建物の評価も大切な要素ですね。でも、一つずつ丁寧に見ていけば、必ず理解できますよ。この講義で一緒に頑張りましょう!

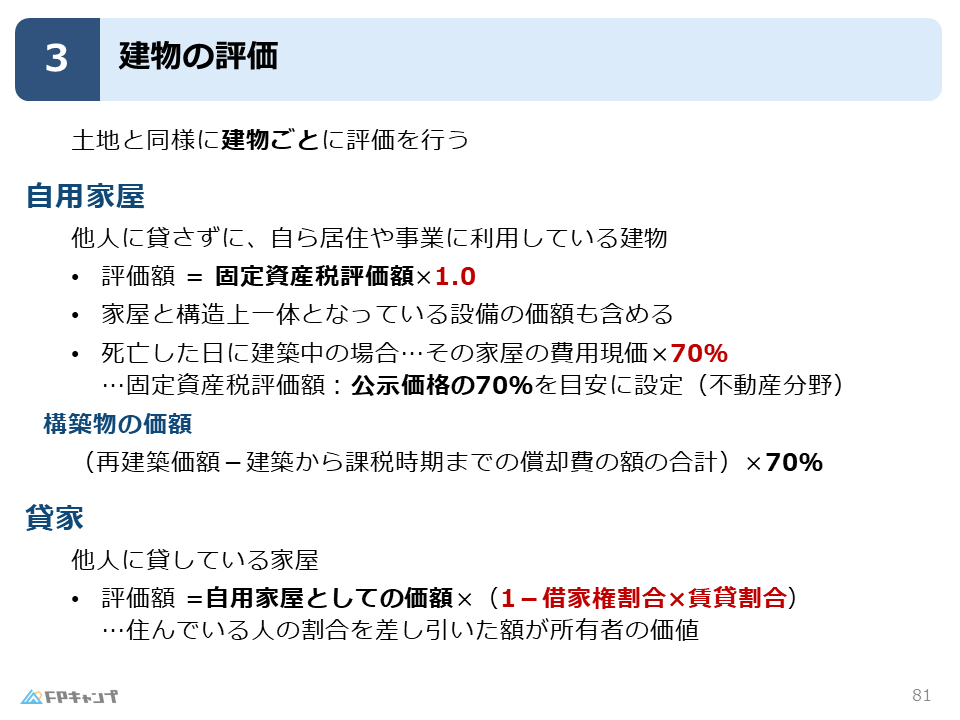

自用家屋の評価方法

まず、自用家屋の評価方法から見ていきましょう。

自用家屋とは、他人に貸さずに、自分自身で居住用や事業用に使っている建物のことを指します。

つまり、ご自宅や、ご自身で事業を営んでいる建物のことですね。

この自用家屋の評価は非常にシンプルで、固定資産税評価額に1.0を掛けます。

つまり、固定資産税評価額がそのまま、相続税における建物の評価額となるのです。

固定資産税評価額をそのまま利用

固定資産税評価額は、市町村が毎年決定し、固定資産税の算定根拠となる金額です。

この金額が、そのまま相続税における自用家屋の評価額になります。

FP2級対策:自用家屋の評価額の算出方法

FP2級試験では、自用家屋の評価額の算出方法が問われることがあります。

固定資産税評価額をそのまま使うという点をしっかり覚えておきましょう。

門や塀など付属設備も評価対象に含む

家屋とは構造上一体となっている設備、例えば門や塀、カーポートなども評価対象に含まれます。

忘れずに評価額に含めるようにしましょう。

固定資産税評価額をそのまま使うんですね!意外と簡単で安心しました。門や塀なども含むというのは、少し意外でした。

ほんださんそうですね、自用家屋の評価はシンプルです。でも、細かい点も忘れずにチェックしておきましょう。例えば、附属設備が含まれることなども、試験では重要なポイントになります。

建設中の建物の評価

次に、建設中の建物の評価について解説します。

家を新築しようと建設会社に発注したものの、完成前に相続が発生してしまった場合、どのように評価するのでしょうか。

この場合、家屋の費用原価×70%で評価額を算出します。

工事費用×70%で評価額を算出

建設中の建物は、まだ完成していないため、固定資産税評価額が存在しません。

そのため、費やした工事費用に70%を掛けて評価額を算出します。

FP2級頻出:未完成物件の評価ポイント

FP2級試験では、この建設中の建物の評価についても頻出です。

70%をかけるという点をしっかり覚えておきましょう。

なぜ70%なのかというと、これは固定資産税評価額が、公示価格の約70%を目安に設定されていることに由来しています。

つまり、完成した建物は時価の70%で評価されるため、建設中の建物も同様に70%で評価するのです。

なぜ70%なのか? 固定資産税評価額との関連性

この70%という数字は、不動産の評価において重要な役割を果たしています。

固定資産税評価額は、公示価格の約70%を目安に設定されています。

このことから、建設中の建物も同様に70%で評価することになります。

70%をかける理由が、固定資産税評価額と関係していたんですね!つながりが分かると覚えやすいです。

ほんださんそうです!70%という数字は、単に覚えるのではなく、その背景にある理由を理解することが大切です。そうすることで、他の分野の学習にも役立ちますよ。

構築物の評価

構築物とは、建物本体ではないけれど、構造物のようなものを指します。

例えば、塀や門、車庫などが該当します。

構築物の評価は、再建築費から償却費を引いた金額に70%を掛けます。

再建築費とは、今と同じ構築物を新しく建て直すのにかかる費用のことで、償却費とは、構築物が経年劣化によって価値が下がった分の費用です。

つまり、再建築費から古くなった分のお金を引いて、さらに70%を掛けることで、評価額を算出します。

再建築費から償却費を引いた金額に70%を乗じる

構築物の評価は、再建築費から償却費を差し引いた金額に70%を掛け算することで算出されます。

この70%も、固定資産税評価額との関連性から来ています。

構築物の評価額を左右する要素

構築物の評価額は、再建築費、償却費、そして70%という係数によって決定されます。

これらの要素を理解することで、構築物の評価額を正確に算出することができます。

構築物の評価も70%を使うのですね!でも、再建築費や償却費を計算するのは少し難しそうです…。

ほんださん再建築費や償却費の計算は、確かに少し複雑ですね。しかし、FP2級試験では、これらの具体的な計算方法まで問われることは少ないので、まずは評価の基本的な流れを理解しておきましょう。

貸家の評価

最後に、貸家の評価について説明します。

貸家とは、他人に貸し出している建物のことで、アパートやマンションなどが代表的な例です。

貸家の評価は、まず自用家屋と同じように評価額を算出し、そこから借家権割合などを差し引いて計算します。

借家権割合とは、借家人が持っている権利の割合のことです。

つまり、アパート全体の評価額から、借家人が住んでいる部分の割合を差し引くことで、貸家の評価額を算出します。

満室で貸し出している場合は、借家権割合が30%なので、自用家屋としての評価額から30%を差し引いた70%が、貸家としての評価額の目安になります。

つまり、アパート経営などを行うことで、相続税対策にも繋がる可能性があるのです。

自用家屋評価額から借家権割合などを控除

貸家の評価額は、自用家屋としての評価額をベースに、借家権割合などを差し引くことで算出します。

借家権割合は、一般的に30%程度とされています。

貸家の評価額と相続税の関係

貸家として運用することで、自用家屋として評価する場合よりも評価額が低くなるため、相続税の節税効果が期待できます。

これは、借家権設定による減額効果によるものです。

満室の場合の評価額の目安

満室の場合、借家権割合が30%となるため、自用家屋評価額のおよそ70%程度が貸家の評価額の目安となります。

ただし、これはあくまで目安であり、実際の評価額は個々の状況によって異なります。

アパート経営と相続税対策

アパート経営は、相続税対策として有効な手段の一つです。

貸家として評価することで、評価額を下げ、相続税負担を軽減できる可能性があります。

貸家の評価は、借家権割合を考慮するんですね。アパート経営が相続税対策になるのは、初めて知りました!

ほんださんそうです!借家権割合は重要なポイントです。アパート経営は、相続税対策として有効な手段の一つなので、ぜひ覚えておきましょう。

建物評価における固定資産税評価額の重要性

建物の評価において、固定資産税評価額は非常に重要な役割を果たしています。

固定資産税評価額は、建物の時価の約70%を目安に設定されています。

この70%という数字は、公示価格との関連性からも理解することができます。

公示価格とは、国土交通省が毎年1月1日に公表する土地の価格のことです。

固定資産税評価額は、この公示価格を基に算出されます。

固定資産税評価額と建物の時価の関係

固定資産税評価額は、建物の時価の約70%を目安に設定されています。

これは、建物の評価額を算出する上で重要な基準となります。

公示価格との関連性

| 項目 | 割合(目安) |

|---|---|

| 公示価格 | 100% |

| 固定資産税評価額 | 70% |

固定資産税評価額は、公示価格の約70%を目安に算出されます。

この関係性を理解しておくことは、建物の評価を理解する上で非常に重要です。

固定資産税評価額が公示価格の70%というのは、覚えておくべき重要なポイントですね!

ほんださんその通りです!この関係性を理解しておけば、建物の評価に関する問題もスムーズに解けるようになりますよ。

建物の評価まとめ:相続税における評価額算出のポイント

今回の講義では、建物の評価について、自用家屋、建設中の建物、構築物、貸家の4つのケースに分けて解説しました。

それぞれの評価方法をしっかりと理解し、FP2級試験に備えましょう。

特に、固定資産税評価額と70%という数字の関連性を理解することは、建物の評価を理解する上で非常に重要です。

これらのポイントを押さえて、試験に自信を持って臨んでください。

自用家屋、建設中建物、構築物、貸家の評価方法

それぞれの建物の種類に応じて、適切な評価方法を適用する必要があります。

今回の講義で学んだ内容をしっかりと復習し、それぞれの評価方法を理解しておきましょう。

固定資産税評価額と70%の関連性を理解する

固定資産税評価額と70%という数字は、建物の評価において非常に重要な役割を果たします。

この関連性を理解することで、建物の評価に関する問題をスムーズに解けるようになります。

FP2級試験対策:建物の評価における重要ポイント

FP2級試験では、建物の評価に関する問題が頻繁に出題されます。

今回の講義で学んだ内容をしっかりと復習し、試験対策に役立ててください。

建物の評価について、全体像がつかめました!70%の重要性もよく理解できました。ありがとうございます!

ほんださん理解してもらえて嬉しいです!試験に向けて、しっかりと復習しておきましょう。応援しています!