24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「一時所得」って名前は聞いたことがあるけれど、具体的にどんな所得のことなのか、イマイチよくわからない…そんな風に思っていませんか?確定申告の時期になると、「あれ?これって一時所得になるのかな?」と不安になる方も多いのではないでしょうか。

今回は、FP2級試験対策にも必須の知識である「一時所得」について、わかりやすく解説していきます。

特に、生命保険の満期保険金や住宅の取り壊し補償金など、実生活に密接に関連する具体例を交えながら、計算方法や課税の仕組みまで、しっかり理解できるようにお伝えしますので、ご安心ください。

一時所得の計算って難しそう…50万円控除とか、よくわからないです!

ほんださん

ほんださん大丈夫ですよ!一緒に一つずつ確認していきましょう。50万円控除についても、具体的な例を挙げて説明しますので、きっと理解できるようになりますよ!

一時所得とは?FP2級試験対策にも必須の知識

一時所得とは、営利を目的とした継続的な事業や労働以外から一時的に得られた対価のことを指します。

つまり、給与所得や事業所得、不動産所得など、他の所得区分に該当しない収入が一時所得となるわけです。

普段なかなか触れる機会が少ない「一時所得」ですが、実は私たちの生活の様々な場面で発生する可能性があります。

だからこそ、FP2級試験だけでなく、実生活でも役に立つ重要な知識と言えるでしょう。

他の所得と何が違うのか、具体的に教えてほしいです!

ほんださんもちろん!これから具体的な例を挙げて、他の所得との違いを説明していきますね。違いが分かると、より理解が深まりますよ。

一時所得の具体例:こんな時にも一時所得が発生します

生命保険の満期保険金と解約返戻金

生命保険の満期保険金や解約返戻金を受け取った場合、払込保険料よりも多く戻ってきた場合、その差額は一時所得となります。

例えば、900万円の保険料を支払って、1,000万円の満期保険金を受け取った場合、100万円が一時所得として扱われます。

これは一時的に大きな金額を受け取ることになるため、一時所得に該当する典型的な例です。

住居の取り壊しによる補償金:不動産所得ではない点に注意!

現在住んでいる家が、例えば道路拡張工事などで取り壊されることになり、立ち退き料として補償金を受け取った場合、このお金は一時所得になります。

一見、不動産に関するお金なので不動産所得のように思えますが、これは所有者が受け取る賃料収入などとは性質が異なるため、一時所得に分類されます。

FP試験でもひっかけ問題としてよく出題されるので、注意が必要です。

福引きや懸賞の当選金

福引きや懸賞で商品や現金が当たった場合も、一時所得になります。

ただし、高額当選の場合は、贈与税の対象となる可能性もあるので注意が必要です。

不動産所得との違いが、少し分かりにくいですね…

ほんださんそうですね。不動産所得は、不動産を貸して得る「継続的な収入」であるのに対し、立ち退き料は「一時的な収入」であることがポイントです。この違いをしっかり押さえておきましょう!

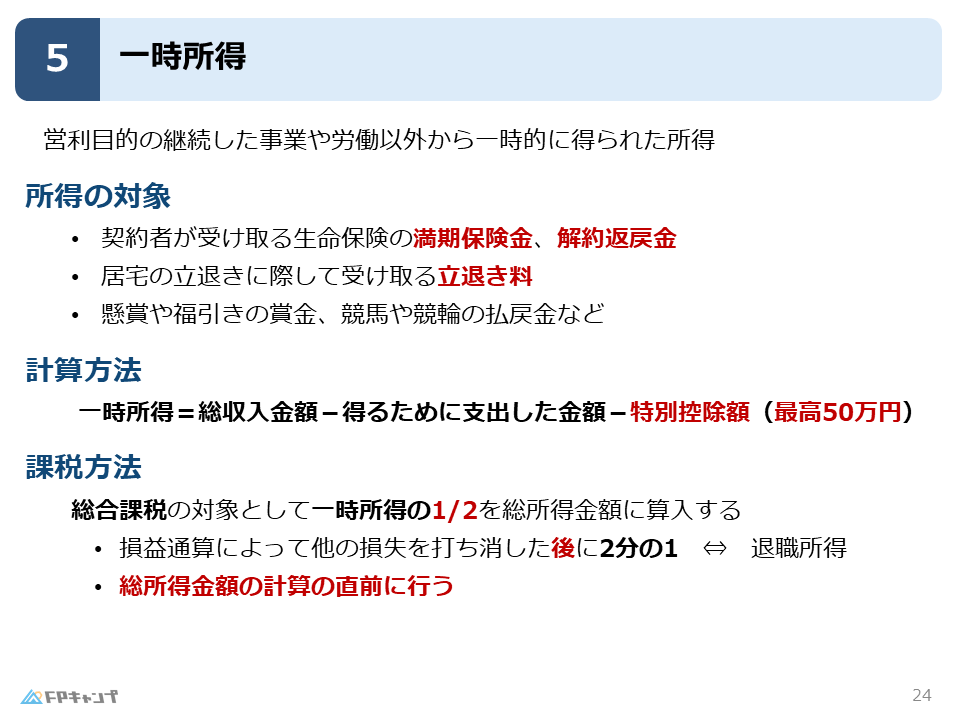

一時所得の計算方法:50万円控除で税金はどう変わる?

一時所得の計算方法は、以下の通りです。

- 総収入金額 – 得るために支出した金額 – 特別控除額(最高50万円) = 一時所得

例えば、1,000万円の解約返戻金を受け取るために、900万円の保険料を支払っていた場合、まず1,000万円から900万円を引きます。

そこからさらに、特別控除額として最高50万円を差し引くことができます。

この場合、差額の100万円から50万円を引いた50万円が一時所得となります。

この50万円特別控除は非常に重要で、試験でもよく問われますので、必ず覚えておきましょう。

仮に、支出した金額が970万円だった場合は、1,000万円 – 970万円 = 30万円となり、この30万円から特別控除額の最高額である30万円を引いて、一時所得は0円となります。

| 項目 | 金額 |

|---|---|

| 解約返戻金 | 1,000万円 |

| 支払保険料 | 900万円 |

| 差引金額 | 100万円 |

| 特別控除額 | 50万円 |

| 一時所得 | 50万円 |

表でまとめられていて、とても分かりやすいです!

ほんださん理解の助けになれば嬉しいです!計算式と合わせて、しっかり覚えておいてくださいね。

一時所得の課税方法:総合課税と2分の1のルール

一時所得は、総合課税の対象となります。

ただし、ここで計算した一時所得の金額をそのまま課税対象とするのではなく、その2分の1の金額を総所得金額に算入します。

重要なのは、この2分の1にするタイミングです。

退職所得の場合は退職所得を求める段階で2分の1にしますが、一時所得の場合は、損益通算など、他の所得との計算が終わった後、最後に2分の1にします。

この違いは、計算問題でひっかけとして出題されることが多いので、注意してください。

退職所得との違いがややこしい…

ほんださん確かに、似ているので混乱しやすいですね。「退職所得は計算の途中、一時所得は計算の後」と覚えておくと良いでしょう。繰り返し問題を解いて、慣れていきましょう!

一時所得と他の所得との違い:FP2級で押さえるべきポイント

既に説明した通り、一時所得と不動産所得の大きな違いは、収入の継続性です。

不動産所得は、不動産を貸し出すことで得られる継続的な収入である一方、一時所得は、売却益や立ち退き料など、一時的に得られる収入です。

また、他の各種所得(給与所得、事業所得など)も、基本的には継続的な収入であるため、一時所得とは区別されます。

一時所得は、他の所得区分に当てはまらない「その他」の所得という理解で良いでしょう。

この「一時的」な収入であるという点が、一時所得を理解する上で最も重要なポイントです。

他の所得との違いが明確になりました!

ほんださん素晴らしい!色々な所得の特徴を理解することで、よりFPとしての知識が深まりますよ!

まとめ:一時所得の計算方法と課税の仕組みを理解しよう

今回は、一時所得について、その定義から計算方法、課税の仕組みまで詳しく解説しました。

一時所得とは、事業や労働以外から一時的に得られる所得で、生命保険の満期保険金や解約返戻金、住居の取り壊しによる補償金、福引きや懸賞の当選金などが該当します。

計算方法は、総収入金額から支出した金額と特別控除額(最高50万円)を差し引くことで求められます。

課税方法は総合課税で、計算した一時所得の2分の1を総所得金額に算入します。

この2分の1にするタイミングは、退職所得とは異なり、全ての所得を合算した後の最終段階であることに注意しましょう。

これらのポイントをしっかり押さえて、FP試験対策に役立ててください。

ありがとうございます!これで試験にも自信を持って臨めそうです!

ほんださん頑張ってください!応援しています!