24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「贈与税の配偶者控除って、なんだか複雑でよくわからない…」

「FP2級の試験でもよく出題されるけど、イマイチ理解できない…」

そんな風に悩んでいませんか?

贈与税の配偶者控除は、夫婦間で財産を贈与する際に適用される重要な特例です。

FP2級試験でも頻出のテーマですので、しっかりと理解しておく必要があります。

この記事では、贈与税の配偶者控除について、FP2級試験対策も踏まえながら、わかりやすく解説していきます。

要件や控除額の計算方法、注意点などを具体例を交えて詳しく説明しますので、ぜひ最後まで読んで、贈与税の配偶者控除をマスターしてください!

配偶者控除って、基礎控除の110万円とは別なんですか?

ほんださん

ほんださんはい、別ですよ!基礎控除とは別に、最大2,000万円まで控除を受けられます。つまり、合計で最大2,110万円控除できるんです。

贈与税の配偶者控除とは? FP2級対策にも必須の知識

贈与税の特例:配偶者控除の概要をFP2級試験対策も踏まえて解説

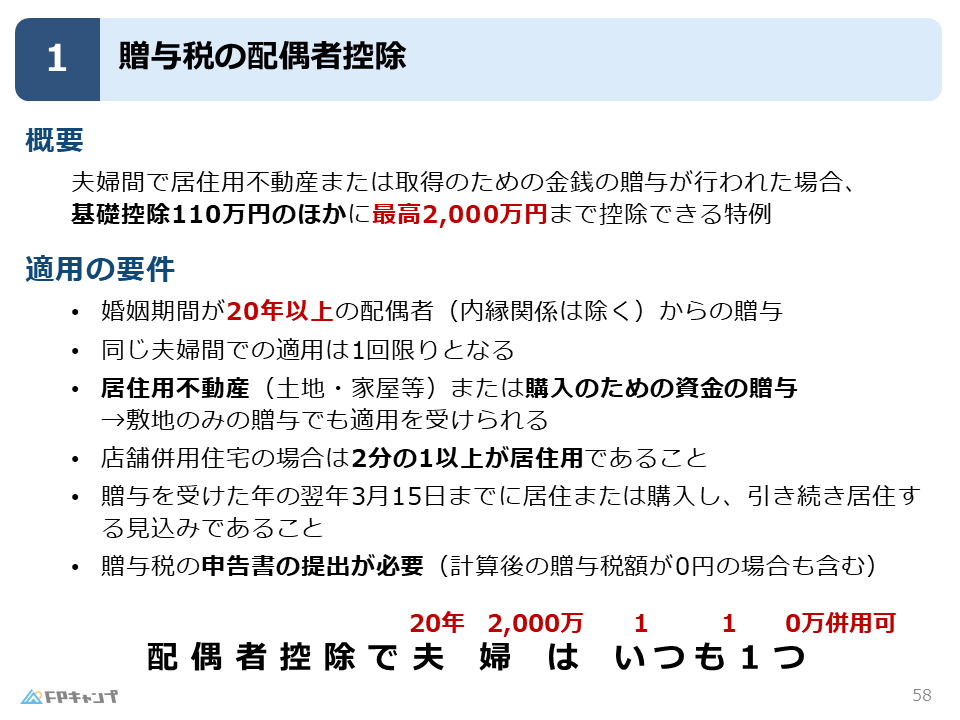

贈与税の配偶者控除とは、夫婦間で居住用不動産またはその取得資金を贈与した場合に、基礎控除110万円とは別に、最大2,000万円まで控除できるという特例です。

これは、例えば夫がサラリーマンで妻が専業主婦の場合でも、妻が家計を支えているという貢献を認め、住宅取得の税負担を軽減するための制度です。

夫婦共有財産という考え方を促進する目的もあります。

基礎控除110万円との併用で最大2,110万円の控除が可能

重要なのは、この配偶者控除は基礎控除110万円とは別に適用されるということです。

つまり、2,000万円の配偶者控除を使ったからといって、110万円の基礎控除が使えなくなるわけではありません。

合計で最大2,110万円の控除が受けられます。

2,000万円と110万円の両方が使えるのは、かなりお得ですね!

ほんださんその通りです!住宅取得の大きな助けになりますね。ただし、適用要件には注意が必要です。次のセクションで詳しく解説します。

配偶者控除が生まれた背景:なぜ夫婦間贈与に特例が必要なのか?

専業主婦家庭における住宅取得の税負担軽減

専業主婦家庭では、夫が収入を得て住宅を取得することが一般的です。

しかし、妻も家事や育児を通して家計を支えているという観点から、妻にも住宅の所有権を持たせることを促進するために、この特例が設けられました。

これにより、専業主婦家庭の住宅取得における税負担を軽減することができます。

夫婦共有財産への理解促進

配偶者控除は、夫婦共有財産への理解を促進する役割も担っています。

結婚生活は夫婦二人三脚で築き上げていくもの。

住宅のような大きな財産は、夫婦共有という考え方が重要です。

この特例を通じて、夫婦で協力して財産を形成していく意識を高めることが期待されています。

なるほど、夫婦で一緒に家計を築いていくという考え方が大切なんですね。

ほんださんまさにその通りです。配偶者控除は、そういった夫婦を応援するための制度と言えるでしょう。

配偶者控除の適用要件:20年以上の婚姻期間と一度きりの適用

法律婚であることの重要性:内縁関係や事実婚は対象外

配偶者控除を利用するには、婚姻期間が20年以上であることが必須条件です。

これは、相続や贈与は法律に基づく制度であるため、内縁関係や事実婚は認められません。

必ず民法上の婚姻関係にある必要があります。

ご注意ください。

適用は一生に一度だけ! 計画的な活用を

この特例は、同じ夫婦間では一生に一度しか利用できません。

離婚して再婚した場合でも、前の配偶者との間で既に利用していれば、新しい配偶者との間では利用できません。

20年以上婚姻生活を送っている夫婦にとって大きなメリットとなる制度ですので、計画的に活用することが重要です。

一度きりなんですね!慎重に検討する必要がありますね。

ほんださんはい、贈与のタイミングは重要です。将来のライフプランも考慮に入れて、最適な時期を見極めましょう。

控除対象となる財産:居住用不動産とその取得資金

土地・建物の贈与:夫婦の住まいを守るための制度

控除の対象となる財産は、居住用不動産(土地・建物)またはその取得資金です。

夫婦の住まいを守るための制度ですので、別荘や投資用不動産は対象外となります。

土地と建物を別々に贈与する場合も、それぞれ控除の対象となります。

また、住宅を建てるための敷地の贈与も対象となります。

住宅購入資金の贈与:頭金やローン返済資金にも適用可能

住宅の購入資金も控除対象となります。

頭金はもちろん、住宅ローン返済資金の贈与にも適用できます。

これにより、住宅取得の初期費用や毎月の返済負担を軽減することが可能です。

住宅ローン返済資金にも使えるのは助かりますね!

ほんださんそうなんです。住宅取得の様々な場面で活用できるのが、この特例の大きなメリットです。

店舗併用住宅への適用:敷地面積の半分以上が居住用であればOK

1階が店舗、2階が住居といった店舗併用住宅の場合でも、敷地面積の2分の1以上が居住用であれば、配偶者控除を適用できます。

ただし、店舗部分が大部分を占めるような場合は、居住用不動産とはみなされませんので、注意が必要です。

主要な用途が居住用であることが重要です。

自宅でお店を経営している場合でも、条件を満たせば使えるんですね!

ほんださんはい、敷地面積の半分以上が居住用であれば、控除の対象となります。

申告の注意点:控除額が満額でも申告は必須

配偶者控除を適用して贈与税が0円になった場合でも、必ず贈与税の申告書を提出する必要があります。

申告書を提出することで、税務署に贈与の事実を明確に伝えることができ、後々のトラブルを防ぐことができます。

申告を怠ると、加算税などのペナルティが課される可能性もありますので、必ず申告するようにしてください。

0円でも申告が必要なのは意外でした!

ほんださん贈与税は申告主義の税金なので、控除額が満額でも申告は必須です。忘れずに提出しましょう。

配偶者控除の上限額と計算方法:2,000万円と基礎控除110万円の併用

配偶者控除の上限額は2,000万円です。

さらに、基礎控除110万円も併用できます。

例えば、2,000万円の住宅を贈与する場合、配偶者控除2,000万円と基礎控除110万円を適用することで、贈与税は0円になります。

| 贈与額 | 配偶者控除 | 基礎控除 | 課税対象額 | 贈与税 |

|---|---|---|---|---|

| 2,000万円 | 2,000万円 | 110万円 | 0円 | 0円 |

| 2,500万円 | 2,000万円 | 110万円 | 390万円 | (計算が必要です) |

表があると分かりやすいですね!計算方法も理解できました。

ほんださん理解が深まって良かったです!FP2級試験では、計算問題も出題されますので、しっかり練習しておきましょう。

語呂合わせで覚える配偶者控除のポイント:夫婦(2,000万)で(20年)一つ

配偶者控除の要件や金額を覚えるための語呂合わせとして、「夫婦(2,000万)で(20年)一つ」というものがあります。

20年以上の婚姻期間で、2,000万円まで控除できること、そして適用は一生に一度きりということを簡潔にまとめています。

試験対策にも役立ちますので、ぜひ覚えておきましょう。

語呂合わせ、覚えやすいです!ありがとうございます!

ほんださん暗記に役立ててください!試験本番でしっかり思い出せるように、何度も復習しておきましょう。

まとめ:贈与税の配偶者控除で円満な夫婦生活と節税対策を両立

贈与税の配偶者控除は、20年以上婚姻関係にある夫婦が、居住用不動産またはその取得資金を贈与する際に利用できる、最大2,000万円の控除です。

基礎控除110万円とも併用できますので、大きな節税効果が期待できます。

適用要件をしっかりと理解し、計画的に活用することで、円満な夫婦生活と節税対策を両立させましょう。

配偶者控除について、詳しく理解することができました!FP2級試験対策にも役立ちそうです!

ほんださん素晴らしいです!しっかりと理解しておけば、試験でも自信を持って解答できますよ。頑張ってください!