24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「給与所得って、ただのお給料のことじゃないの?」「源泉徴収されてるし、年末調整もあるから、特に何も考えなくていいんじゃないの?」そう思っている方も多いのではないでしょうか。

実は、給与所得には様々な種類があり、その計算方法や税金対策を理解することで、より賢くお金を管理することができます。

この講座では、FP2級試験対策はもちろん、実生活にも役立つ給与所得の知識を、具体例を交えて分かりやすく解説していきます。

一緒に給与所得の仕組みをマスターして、将来設計に役立てましょう!

給与所得の計算って、なんだか複雑そうで苦手意識があります…。特に、控除とか調整とか、いろんな種類があって混乱しちゃいます。どうすればスッキリ理解できるんでしょうか?

ほんださん

ほんださん大丈夫です!一つずつ丁寧に解説していきますので、ご安心ください。色々な控除は、一見複雑に見えますが、それぞれに目的や役割があります。それらを理解することで、全体像が掴めるようになりますよ!一緒に頑張りましょう!

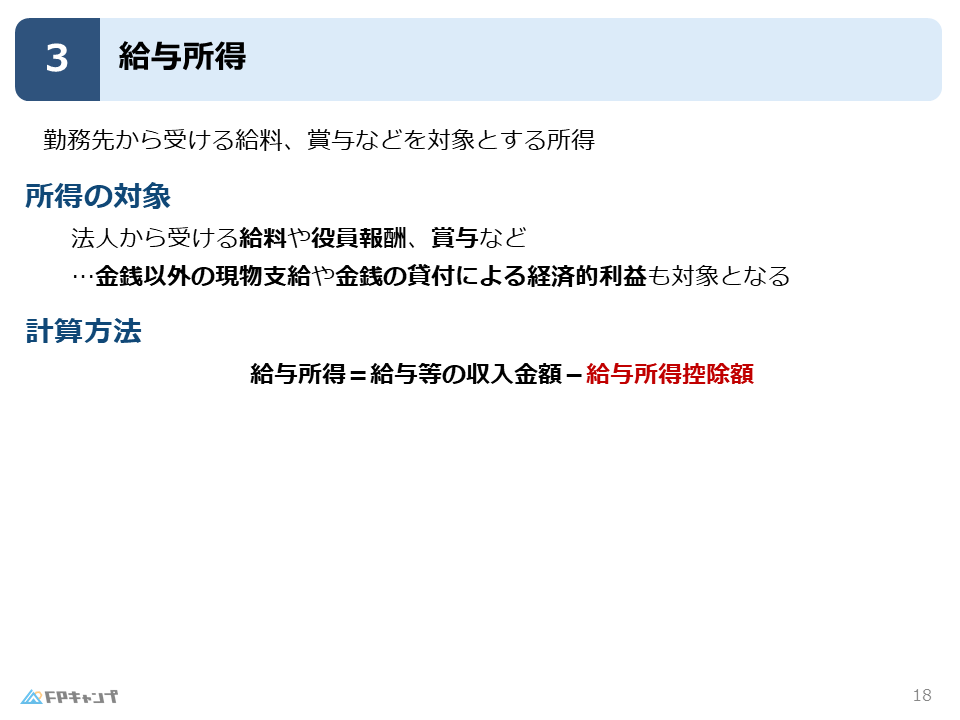

給与所得とは?FP2級で押さえるべきポイント

給与所得とは、文字通り勤務先から受け取る給料やボーナスが対象となる所得です。

具体的には、法人から受け取る給料、役員報酬(社長などの役員がもらう報酬)、賞与などが含まれます。

FP2級試験では、現金で受け取る給料だけでなく、現金以外の現物支給や金銭の貸付による経済的利益も給与所得として課税対象となることを覚えておきましょう。

現物支給と経済的利益の具体例(ビール券、低金利貸付など)

例えば、毎月30万円の給料の代わりに、30万円分のビール券を渡した場合、これは現物支給として給与所得とみなされます。

また、会社から低金利で貸付を受け、通常よりも低い利息で済んだ場合、その差額は経済的利益として給与所得に含まれます。

これらのケースは、現金で給与を支払う場合と同様に課税対象となるため、注意が必要です。

現物支給も給与所得になるんですね!なんだか意外でした。具体的にどんなものが現物支給になるのか、もっと知りたいです。

ほんださんそうですね、現物支給は様々なケースがあります。例えば、会社の製品やサービス、住宅の提供なども含まれます。実務上は、時価で評価して給与所得として課税されます。より詳しく知りたい場合は、税務署のホームページなどを参考にしてみてください。

脱税防止策から学ぶ給与所得の範囲

給与所得の範囲を理解する上で、脱税防止策の視点を持つことが重要です。

もし現金給与だけが課税対象だとすると、ビール券や社宅の提供など、様々な方法で脱税が可能になってしまいます。

そのため、現物支給や経済的利益も給与所得に含めることで、脱税を防いでいるのです。

FP試験対策としては、様々な脱税方法を想定し、その対策となる税制を理解することが重要です。

脱税対策の視点から考えるのは面白いですね!そう考えると、給与所得の範囲も理解しやすくなります。

ほんださんその通りです!税制の背景にある考え方を理解することは、FP試験対策だけでなく、実務においても非常に役立ちますよ!

給与所得の計算方法

給与所得の計算方法は、他の所得とは異なり、必要経費という概念がありません。

その代わりに、給与所得控除という制度があります。

給与所得の計算式は、「給与等の収入金額 – 給与所得控除額 = 給与所得」となります。

必要経費がないのはなぜですか?

ほんださん給与所得者は、事業所得者のように経費を自分で管理することが難しいため、簡略化のために必要経費の概念がなく、代わりに給与所得控除が設けられています。

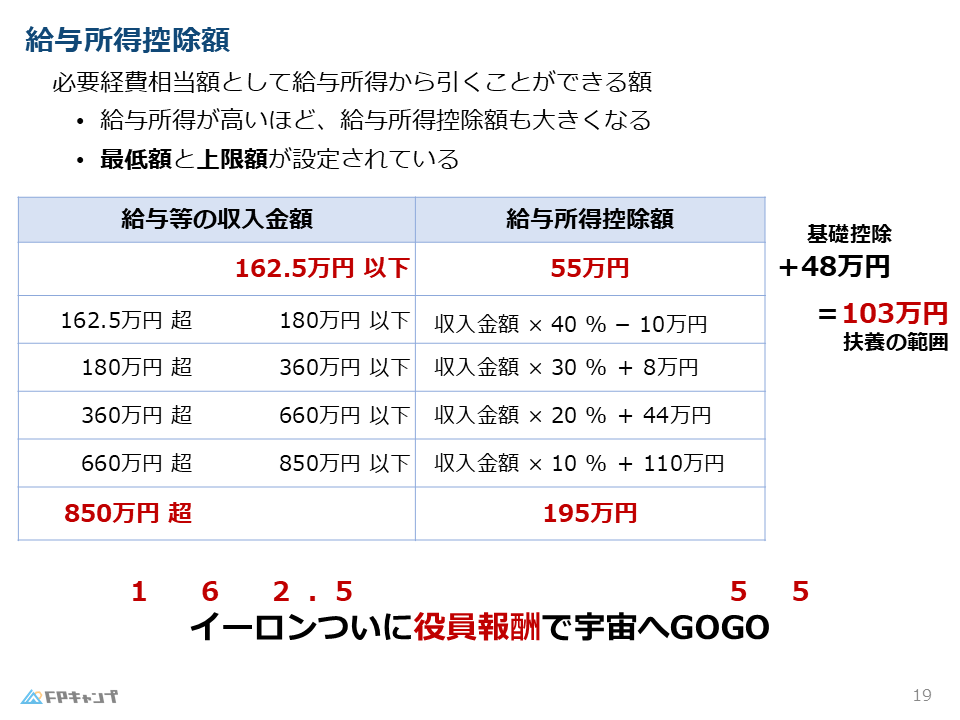

給与所得控除額:サラリーマンの必要経費相当額

給与所得控除額とは、サラリーマンの必要経費に相当する部分を控除する制度です。

例えば、スーツの購入費用や通勤交通費など、仕事をする上で必要な支出を考慮したものです。

給与所得控除額は、給与収入の金額に応じて変動し、最低額と上限額が設定されています。

FP2級試験では、これらの金額や計算方法を理解しておくことが重要です。

103万円の壁と扶養の範囲

給与所得が162.5万円以下の場合、給与所得控除額は55万円となります。

これは「103万円の壁」と関連しており、103万円以下の所得であれば、所得税を支払う必要がないため、扶養の範囲内にとどまることができます。

55万円+基礎控除48万円=103万円となるため、この金額は重要です。

103万円の壁ってよく聞きますが、イマイチ理解できていませんでした。給与所得控除と関係があるんですね!

ほんださんそうです!103万円の壁は、税金だけでなく社会保険料の面からも重要なポイントです。しっかりと理解しておきましょう!

103万円の壁:扶養範囲と税金計算

103万円の壁とは、配偶者や扶養親族の年収が103万円以下であれば、扶養控除を受けられる制度のことです。

この金額は、給与所得控除額と基礎控除額を合わせた金額であり、税金計算上重要なポイントとなります。

103万円以下の所得であれば、所得税が免除されるため、家計にとって大きなメリットとなります。

103万円の壁、家族の税金や社会保険を考える上で重要なんですね!

ほんださんその通りです!ライフプランを考える上でも重要な知識ですので、しっかり覚えておきましょう!

イーロン・マスクで覚える給与所得控除額

給与所得が162.5万円以下の場合の給与所得控除額55万円は、「イーロンついに(162.5)役員報酬で宇宙へGOGO(55万円)」という語呂合わせで覚えることができます。

イーロン・マスクが役員報酬を使って宇宙開発をするイメージで記憶しましょう。

語呂合わせ、覚えやすくて助かります!

ほんださん記憶術をうまく活用して、効率的に学習を進めていきましょう!

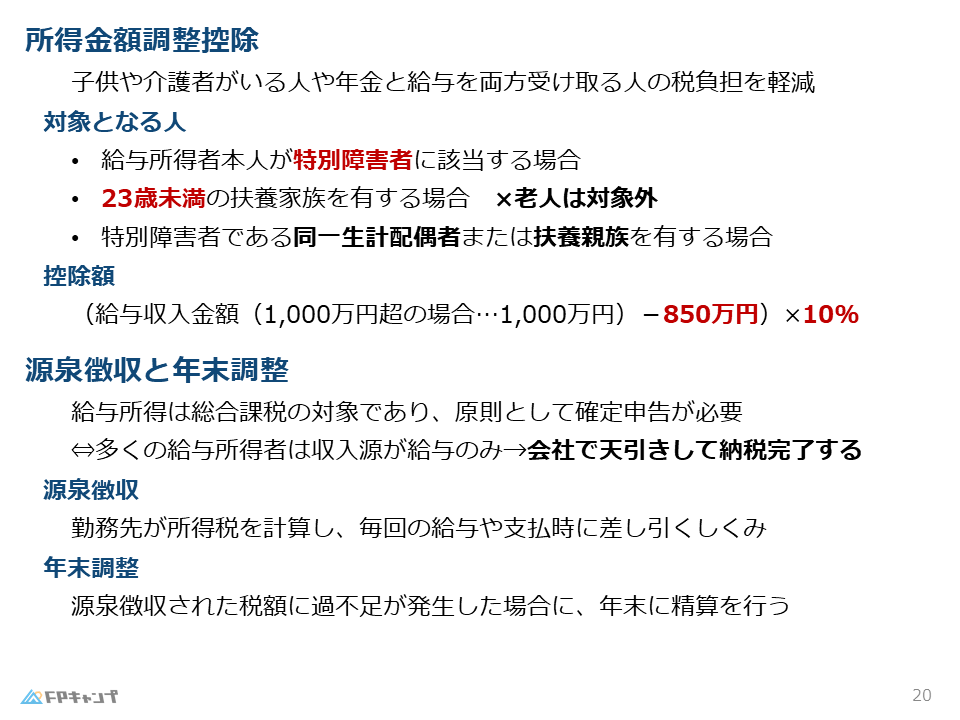

所得金額調整控除:税負担の軽減措置

所得金額調整控除とは、子供や介護者がいる場合、年金と給料両方もらっている場合など、特定の状況にある人の税負担を軽減するための制度です。

給与所得者の場合、特別障害者や障害者本人、23歳未満の扶養家族がいる場合、配偶者や扶養親族に障害者がいる場合などに適用されます。

控除額は、給与収入金額から850万円を引いた金額の10%で、上限は15万円です。

特別障害者、障害者、23歳未満の扶養家族、障害のある配偶者や扶養親族

所得金額調整控除の対象となるこれらの状況は、家計の負担が大きくなることが想定されます。そのため、税制面で優遇措置が設けられているのです。

所得金額調整控除の計算、少し複雑ですね…。

ほんださん計算式は複雑ですが、控除の目的や対象者を理解することが重要です。FP2級試験では、計算問題よりも、制度の趣旨を問う問題が出題される可能性が高いので、落ち着いて対応できるようにしましょう。

源泉徴収と年末調整:サラリーマンの税金納付

給与所得は総合課税の対象であり、本来は自分で確定申告を行う必要があります。

しかし、サラリーマンの場合は、源泉徴収と年末調整という制度によって、会社が代わりに税金の計算と納付を行ってくれます。

源泉徴収とは、給与の支払時に所得税を天引きする制度です。

年末調整とは、年末に年間の所得税額を精算し、過不足を調整する制度です。

これらの制度のおかげで、サラリーマンは税金計算の手間を省くことができます。

源泉徴収と年末調整のおかげで、税金の計算をしなくて済むのは助かりますね!

ほんださんまさにその通りです!これらの制度を理解することで、自分の給与明細の内容も理解できるようになりますよ!

まとめ:各種所得と給与所得、源泉徴収と年末調整

今回の講義では、各種所得の中でも特に重要な給与所得について、その定義、計算方法、税金に関わる制度などを詳しく解説しました。

給与所得には、現金給与だけでなく、現物支給や経済的利益も含まれること、給与所得控除や所得金額調整控除といった制度によって税負担が軽減されること、源泉徴収と年末調整によってサラリーマンの税金納付が簡素化されていることなどを理解することが重要です。

これらの知識は、FP2級試験対策だけでなく、日々の生活におけるお金の管理にも役立ちますので、しっかりと復習しておきましょう。

給与所得について、詳しく理解することができました!ありがとうございます!

ほんださん理解を深めていただけて嬉しいです!FP試験合格に向けて、一緒に頑張りましょう!