24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続が発生した時、相続税の申告と納付って、一体誰が、いつ、どのように行うのでしょうか?

どれくらいの金額を納めなくてはいけないのか、想像もつかないし、正直不安です…。

相続税の計算も複雑そうで、FP2級の試験でもちゃんと理解できるか心配です。

相続税の申告と納付って、難しそうで不安です…FP2級の試験でもちゃんと理解できるか心配です。

ほんださん

ほんださん確かに、相続税は複雑な部分もありますが、一つずつ丁寧に見ていけば大丈夫です。この解説で、申告と納付の流れ、重要なポイント、そしてFP2級試験対策までしっかりカバーしていきますので、ご安心ください!

この記事では、相続税の申告と納付について、FP2級試験対策も意識しながら、分かりやすく解説します。

誰が申告するのか、期限はいつまでなのか、どこに申告するのか、納付はどうすればいいのかなど、実務的な内容に加え、基礎控除、小規模宅地の特例、延納、物納といった重要なキーワードも丁寧に解説していきます。

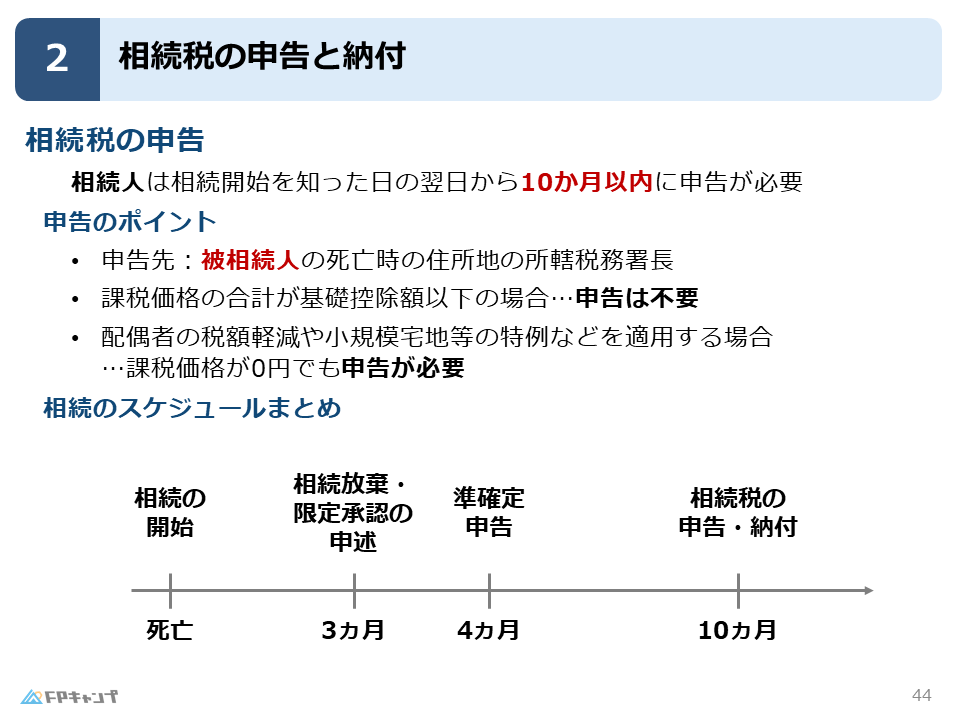

相続税の申告は誰がする?

相続税の申告は、亡くなった方(被相続人)ではなく、相続人が行います。

亡くなった方は当然申告できませんので、相続を受けた側が責任を持って行う必要があります。

相続開始を知った日の翌日から10ヶ月以内に申告しなければなりません。

この10ヶ月という期限は非常に重要なので、しっかり覚えておきましょう。

10ヶ月以内なんですね!結構短い気がします…うっかり忘れてしまいそうです。

ほんださんそうですね、相続が発生すると、様々な手続きで慌ただしくなりますので、期限をしっかり把握しておくことが大切です。カレンダーなどにメモしておくことをおすすめします。

相続税の申告期限までのスケジュール

相続が発生してから相続税の申告期限までのスケジュールを把握しておきましょう。

主な手続きは以下の通りです。

| 期限 | 手続き |

|---|---|

| 3ヶ月以内 | 相続放棄または限定承認の申述 |

| 4ヶ月以内 | 被相続人が事業主の場合、準確定申告 |

| 10ヶ月以内 | 相続税の申告と納付 |

まず、相続開始を知った日から3ヶ月以内に、相続するのか、しないのかを決める必要があります。

相続放棄や限定承認の手続きは、この3ヶ月以内に行わなければなりません。

次に、被相続人が事業を営んでいた場合は、4ヶ月以内に準確定申告を行う必要があります。

これは、亡くなった方の代わりに、その年の1月1日から亡くなった日までの事業所得などを計算し、申告する手続きです。

そして、最終的に10ヶ月以内に相続税の申告と納付を行います。

これらの期限はFP2級試験でもよく問われますので、しっかりと理解しておきましょう。

それぞれの期限と手続き内容、整理して覚えないといけませんね。

ほんださんまさにその通りです!表にまとめて覚えるのがおすすめです。特に、相続放棄と限定承認の3ヶ月、準確定申告の4ヶ月、相続税申告・納付の10ヶ月は重要です!

相続税の申告書の提出先

相続税の申告書の提出先は、被相続人の死亡時の住所地を管轄する税務署です。

相続人それぞれの住所地ではなく、亡くなった方の住所地である点に注意が必要です。

これは、贈与税の申告先(受贈者の住所地)とは異なるため、混同しないように気をつけましょう。

相続税は相続人全員で一つの申告書を提出するため、被相続人の住所地の税務署に提出することになります。

贈与税と相続税で提出先が違うのは、少しややこしいですね…。

ほんださん確かにややこしい点ですが、贈与税は「もらった人」、相続税は「亡くなった人」と覚えておくと良いでしょう。試験対策として、それぞれの違いをしっかり押さえておきましょう。

相続税の申告が必要なケース

相続税の申告は、必ずしも必要とは限りません。

課税価格の合計が基礎控除以下の場合、申告は不要です。

基礎控除とは、3,000万円+600万円×法定相続人の数で計算されます。

例えば、法定相続人が3人の場合、基礎控除は4,800万円となります。

つまり、相続財産の合計額が4,800万円以下の場合は、相続税はかかりませんし、申告も不要です。

ただし、配偶者の税額軽減や小規模宅地の特例など、相続税の軽減措置を受ける場合は、税額が0円であっても申告が必要です。

これらの特例を受けるためには、申告書を提出して適用を受ける必要があるためです。

基礎控除以下でも、特例を使う場合は申告が必要なんですね。ややこしい…

ほんださんそうですね。「税金がかからない=申告不要」とは必ずしもならないので、注意が必要です。特例を受ける場合は、申告によってその適用を主張する必要があると覚えておきましょう。

相続税の納付方法と期限

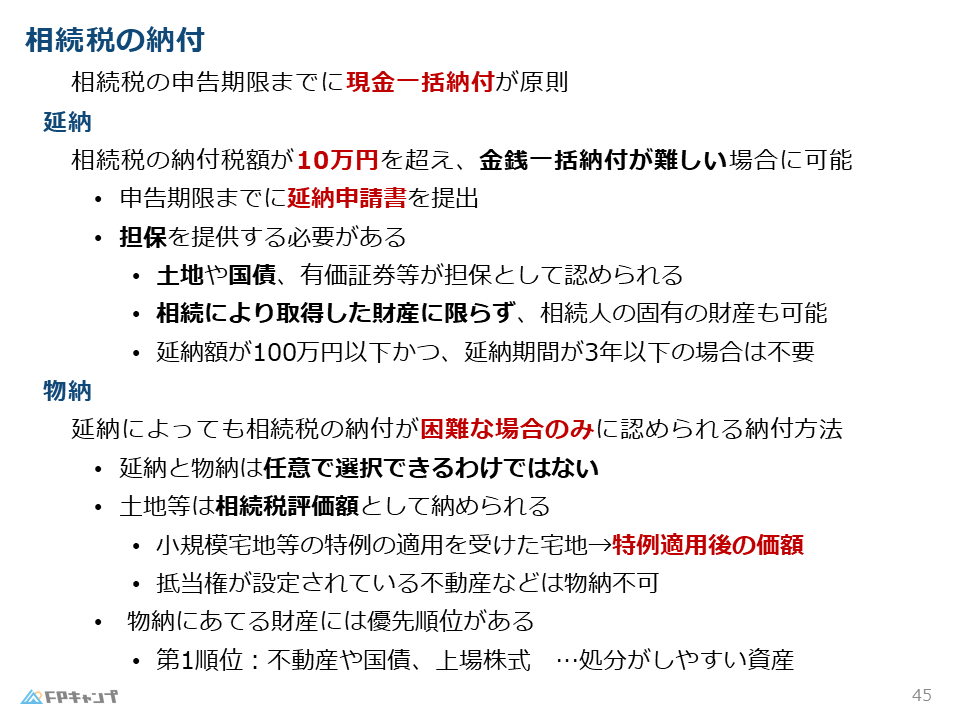

相続税の納付は、申告期限までに現金で一括納付することが原則です。

相続税の額が大きい場合、10ヶ月以内にまとまった現金を用意するのは大変な場合もあります。

そのため、相続が発生する前に、相続財産を把握し、相続税額を試算しておくことが重要です。

事前の対策を怠ると、相続発生後に多額の納税に迫られる可能性があります。

相続税の対策は早めに行うことが重要です。

現金一括納付は大変そうですね…相続税の金額によっては、支払いが難しくなることもありそうです。

ほんださんその通りです。だからこそ、事前の準備が大切なんです。相続税シミュレーションなどを活用して、事前に納税額を把握し、対策を検討しておきましょう。

相続税の納付が困難な場合の対処法

延納

相続税の納付額が10万円を超え、現金一括納付が難しい場合は、延納制度を利用できます。

延納とは、納付を分割して行う制度です。

ただし、延納を希望する場合には、申告期限までに延納申請書を提出し、税務署の承認を得る必要があります。

また、延納には担保の提供が必要となる場合がほとんどです。

担保とは、万が一延納税額を滞納した場合に備え、税務署が差し押さえることができる財産のことです。

担保として認められるのは、土地や国債、上場株式などです。

ただし、延納額が100万円以下かつ延納期間が3年以下の場合は、担保が不要となる場合もあります。

相続税評価額で計算されます。

延納は、分割払いのようなものなんですね。担保が必要な場合が多いというのは覚えておきます。

ほんださんそうです。延納は分割払いのようなものですが、必ず認められるわけではなく、申請と承認が必要です。また、担保の提供も重要なポイントですので、しっかり覚えておきましょう。

物納

延納でも納付が困難な場合は、物納が認められる場合があります。

物納とは、現金の代わりに財産で納税する制度です。

物納できる財産は、不動産、国債、上場株式などが一般的です。

物納する財産は、相続税評価額で評価されます。

また、小規模宅地の特例を適用した場合、特例適用後の金額で物納することになります。

抵当権が付いている不動産は物納できません。

物納財産には優先順位があり、税務署が換金しやすい財産が優先されます。

延納と同様に、物納も任意で選択できるわけではなく、税務署の承認が必要です。

物納は、財産で納税できるんですね。でも、延納でも難しい場合に限られるんですね。

ほんださんその通りです。物納は最終手段と言えるでしょう。物納できる財産の種類や評価方法、そして承認が必要な点など、しっかりと理解しておきましょう。

相続税の申告と納付 まとめ

相続税の申告と納付は、相続開始から10ヶ月以内に行う必要があります。

納付は原則として現金一括ですが、延納や物納という制度も存在します。

事前の相続財産把握と相続税額の試算、そして必要に応じた対策が非常に重要です。

この記事で解説した内容をしっかり理解し、FP2級試験に備えましょう。

相続税の申告と納付の流れがよく分かりました!FP2級の試験対策にも役立ちそうです。

ほんださん理解いただけて嬉しいです!試験では、それぞれの期限や手続き、特例の内容などをしっかり押さえておきましょう。応援しています!