24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「配当所得って、具体的にどんなもの?」「税金はどうやって計算するの?」「確定申告は必要?」など、配当所得に関する疑問はたくさんありますよね。

特にFP試験の勉強をしていると、様々な所得の種類や計算方法が出てきて混乱してしまう方も多いのではないでしょうか。

今回は、配当所得について、FP試験対策も交えながら、分かりやすく解説していきます。

配当所得の計算方法がよくわからなくて…特に必要経費の部分が難しいです。具体例を使って教えてもらえると嬉しいです!

ほんださん

ほんださん必要経費については、この後詳しく解説していきますね!具体的な例も使って説明しますので、ご安心ください。一緒に頑張りましょう!

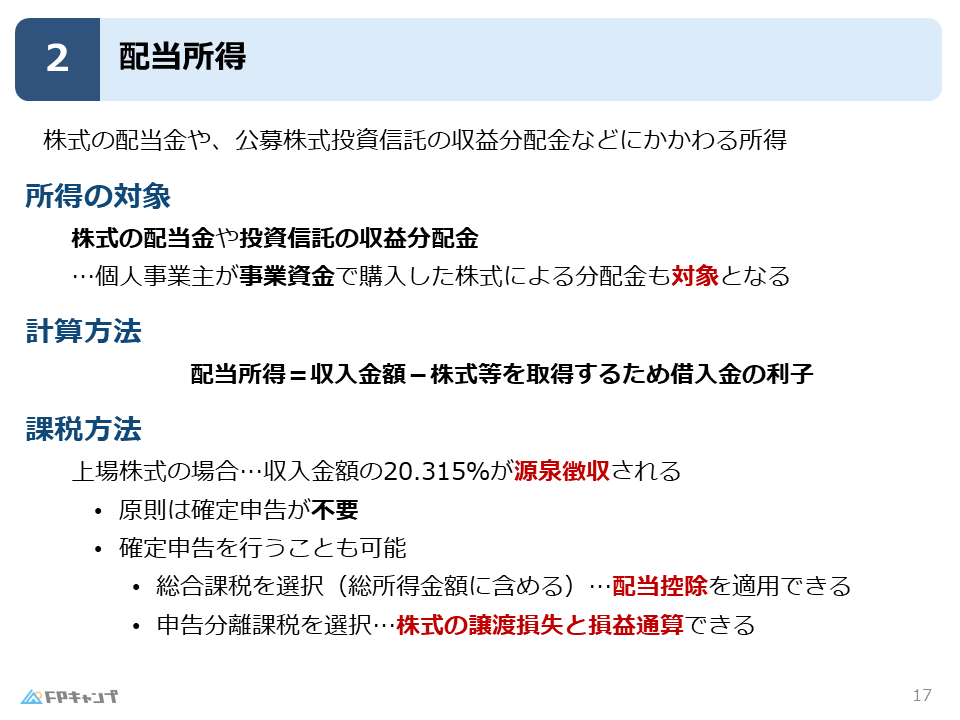

配当所得とは?

配当所得とは、株式や投資信託から得られる利益のことです。

具体的には、株式を保有していることで受け取れる配当金と、投資信託の収益分配金が配当所得に該当します。

つまり、企業の利益の一部を株主として受け取ったり、投資信託の運用益を受け取ったりする際に発生する所得のことですね。

具体的な配当所得の例

例えば、A社の株式を100株保有していて、1株あたり10円の配当金が支払われた場合、100株 × 10円 = 1,000円が配当所得となります。

また、投資信託を100万円分保有していて、分配金が年率2%だった場合、100万円 × 0.02 = 2万円が配当所得となります。

投資信託の分配金も配当所得なんですね!

ほんださんそうです!株式からの配当金だけでなく、投資信託の分配金も配当所得に含まれるので、しっかり覚えておきましょう!

配当所得の課税方法

配当所得の課税方法は、原則として20.315%の源泉徴収です。

つまり、配当金を受け取る際に、すでに税金が差し引かれた状態で支払われます。

このため、確定申告は基本的に不要です。

なぜ20.315%?金融資産運用との関係

この20.315%という税率は、株式や債券などの金融資産運用で得られる利益に一律で適用される税率です。

これは、金融資産への投資を促進し、経済を活性化させるための政策的な配慮によるものです。

金融資産運用分野でも学習した内容ですね。

復習しておきましょう。

源泉徴収って、他の所得にもありますか?

ほんださんはい、給与所得や退職所得なども源泉徴収の対象となります。それぞれの所得によって、源泉徴収の仕組みや税率が異なりますので、しっかり確認しておきましょう!

配当所得の計算方法

配当所得の計算方法は、収入金額から必要経費を差し引くことで算出されます。

ここでいう収入金額は、実際に受け取った配当金の額です。

必要経費は、株などを購入するために借り入れたお金の利子です。

借入利子が経費になる理由

例えば、100万円分の株を購入するために、銀行から100万円を借り入れ、年間5%の利子を支払う場合、この5万円は必要経費として計上できます。

これは、配当を得るために必要な支出とみなされるためです。

利子所得とは異なる点なので、注意しましょう。

利子所得の場合は、銀行からお金を借りて利子を得るという行為自体が目的ですが、配当所得の場合は、株を購入して配当を得ることが目的であり、そのための借入利子は経費として認められるのです。

必要経費の計算、理解できました!ありがとうございます!

ほんださん理解してもらえて嬉しいです!必要経費をしっかり把握することで、正確な配当所得を計算することができます。FP試験でも重要なポイントなので、しっかり押さえておきましょう!

個人事業主と配当所得

個人事業主が事業資金で購入した株式であっても、得られた利益は配当所得として扱われます。

事業所得にはなりません。

これは、個人事業主のお金と事業資金は区別されないためです。

つまり、個人の銀行預金で購入した株式と、事業資金で購入した株式は、税務上は同じ扱いになるということです。

事業所得にならない理由

個人事業主の場合、事業と個人の財産が明確に区別されていないため、事業資金で購入した株式であっても、配当所得として扱われます。

これは、個人事業主の所得計算の特性によるものです。

たとえ事業資金で購入した株式であっても、個人の財産として扱われるため、配当所得となるのです。

個人事業主の所得の計算は複雑ですね…

ほんださん確かに、最初は複雑に感じるかもしれません。しかし、基本的な考え方を理解すれば、それほど難しくありません。焦らず、一つずつ理解していきましょう!

配当所得の課税方式の選択

配当所得は、原則として20.315%の源泉徴収で課税されますが、確定申告をすることで、他の課税方式を選択することもできます。

確定申告は必須ではありませんが、状況によっては税負担を軽減できる可能性があるため、検討する価値があります。

FP2級対策:課税方式選択のポイント

FP2級試験では、配当所得の課税方式の選択に関する問題が出題される可能性があります。

それぞれの課税方式の特徴とメリット・デメリットを理解し、適切な選択ができるようにしておきましょう。

特に、総合課税と申告分離課税の違いは重要です。

課税方式の選択、難しそうですね…

ほんださんそれぞれのメリット・デメリットを理解すれば大丈夫です!一緒に練習問題を解いて、理解を深めていきましょう!

確定申告における課税方式

確定申告をする場合、配当所得には主に2つの課税方式があります。

1つ目は総合課税、2つ目は申告分離課税です。

総合課税とは?

総合課税を選択すると、配当所得を他の所得と合算して、所得税の税率を適用します。

所得が少ない人などは、20.315%よりも低い税率が適用される可能性があり、税負担を軽減できる場合があります。

この場合、配当控除という仕組みを利用することもできますが、FP2級レベルでは詳細な理解は不要です。

配当控除とは?

配当控除とは、総合課税を選択した場合に、配当所得の一部を控除できる制度です。

これにより、税負担をさらに軽減することができます。

FP2級の範囲では、配当控除の詳しい計算方法までは問われませんが、制度の概要は理解しておきましょう。

申告分離課税とは?

申告分離課税を選択すると、配当所得は他の所得と分離して課税されます。

この場合、株式の売却損と配当所得を相殺する損益通算が可能になります。

株の売却で損失が出ている場合は、配当所得と相殺することで税負担を軽減できる可能性があります。

総合課税と申告分離課税、違いが分かりました!

ほんださん素晴らしい!それぞれのメリット・デメリットを理解して、状況に応じて適切な課税方式を選択できるようになりましょう!

各種所得における配当所得の位置づけ

所得には様々な種類がありますが、配当所得はその中でも資産運用による所得に分類されます。

給与所得や事業所得とは異なり、株式や投資信託などの資産を保有することで得られる所得です。

FP2級試験では、各種所得の特徴を理解し、それぞれの計算方法や課税方法を区別できることが重要です。

FP2級:各種所得の理解

FP2級試験では、各種所得の計算方法や課税方法が出題されます。

配当所得だけでなく、他の所得についても、それぞれの特性を理解しておきましょう。

特に、所得の種類によって課税方法が異なるため、注意が必要です。

各種所得、種類が多くて覚えるのが大変です…

ほんださん確かに、最初は大変に感じるかもしれません。しかし、一つずつ丁寧に学習していけば必ず理解できます。諦めずに、一緒に頑張りましょう!

損益通算:株の損失と配当の利益を相殺

申告分離課税を選択した場合、株式の売却損と配当所得を相殺する損益通算が可能になります。

例えば、株式の売却で10万円の損失が出ている場合、5万円の配当所得と相殺することで、課税対象となる所得は5万円に減少します。

これにより、税負担を軽減することができます。

損益通算の具体的な方法

損益通算を行うためには、確定申告書に必要事項を記入する必要があります。

具体的な記入方法については、国税庁のウェブサイトなどを参照してください。

FP2級試験では、損益通算の仕組みやメリットを理解しておけば十分です。

損益通算、よく理解できました!

ほんださん素晴らしい!損益通算は、税負担を軽減するための有効な手段です。FP試験でも重要なポイントなので、しっかり覚えておきましょう!

まとめ:配当所得のポイントとFP2級対策

今回は、配当所得について詳しく解説しました。

配当所得とは株式や投資信託から得られる利益であり、原則として20.315%の源泉徴収で課税されます。

計算方法は、収入金額から必要経費(株購入のための借入利子)を差し引くことで算出されます。

また、確定申告をすることで、総合課税や申告分離課税を選択することも可能です。

FP2級試験対策としては、配当所得の定義、計算方法、課税方式、そして損益通算の仕組みを理解しておくことが重要です。

しっかりと復習して、試験に臨みましょう。

配当所得について、全体像がつかめました!ありがとうございます!

ほんださん理解してもらえて嬉しいです!FP試験合格に向けて、一緒に頑張りましょう!