24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、頑張っていますか?

相続税・事業承継対策の分野で、宅地の分類って、なかなか複雑で覚えにくいですよね。

計算式もたくさんあって、どれがどれだか混乱してしまう…なんて方も多いのではないでしょうか。

でも、安心してください!

この講義では、宅地の分類を図解を使って分かりやすく解説していきます。

計算式の暗記に頼らず、土地と建物の利用状況を把握することで、どんな問題にも対応できるようになりますよ!

宅地の分類って、種類が多くて混乱します…特に計算式が覚えられません!

ほんださん

ほんださん大丈夫ですよ!この講義で、図解を使って理解すれば、計算式を暗記する必要はなくなります。一緒に頑張りましょう!

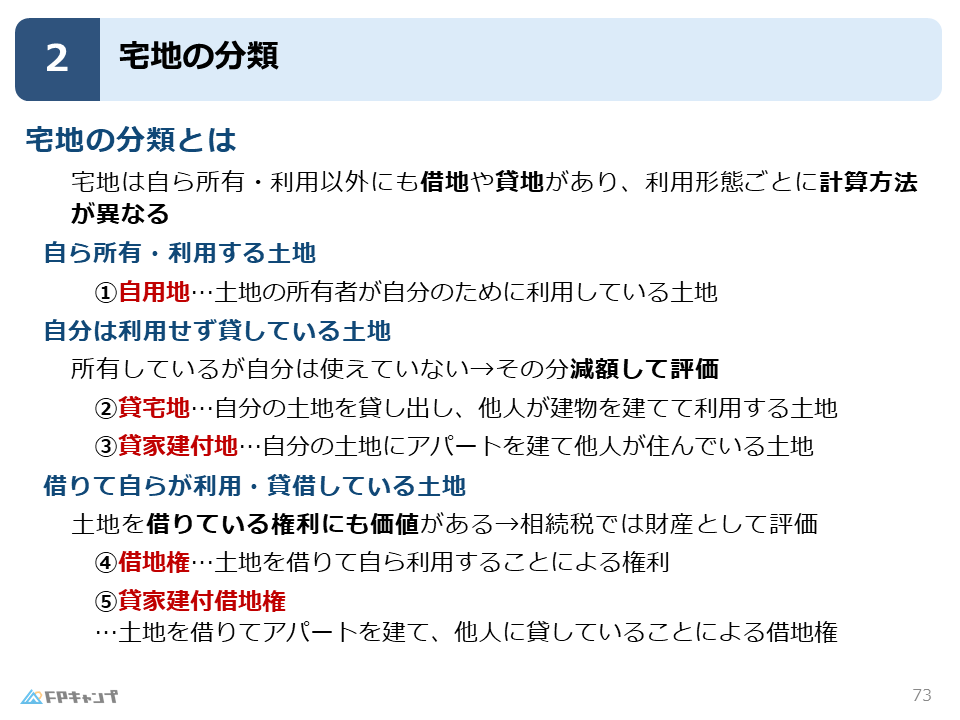

宅地の分類とは?

宅地の分類とは、相続税や贈与税を計算する際に、土地の利用状況に応じて評価額を変えるための仕組みです。

路線価や倍率に基づいて算出される自用地価格をベースに、所有形態や利用形態によって評価額が調整されます。

FP2級試験でも頻出テーマですので、しっかり理解しておきましょう。

路線価と倍率って、どうやって使うんでしたっけ?

ほんださん路線価は、道路に面した土地1平方メートルあたりの価格で、倍率は、その土地の形状や位置などを考慮して路線価を調整するための数値です。これらを掛け合わせることで、自用地価格が算出されます。

土地の所有形態と利用形態

土地の所有形態と利用形態は様々です。

自分が所有して利用するだけでなく、他人に貸したり、借りたりする場合もあります。

これらの違いによって、相続税評価額の計算方法が変わってきます。

所有者、利用者、建物の所有者という3つの視点で整理することが重要です。

所有形態と利用形態、どう整理すればいいですか?

ほんださん土地と建物の所有者と利用者をそれぞれ誰なのか?という視点で整理してみてください。後ほど詳しく説明していきますね。

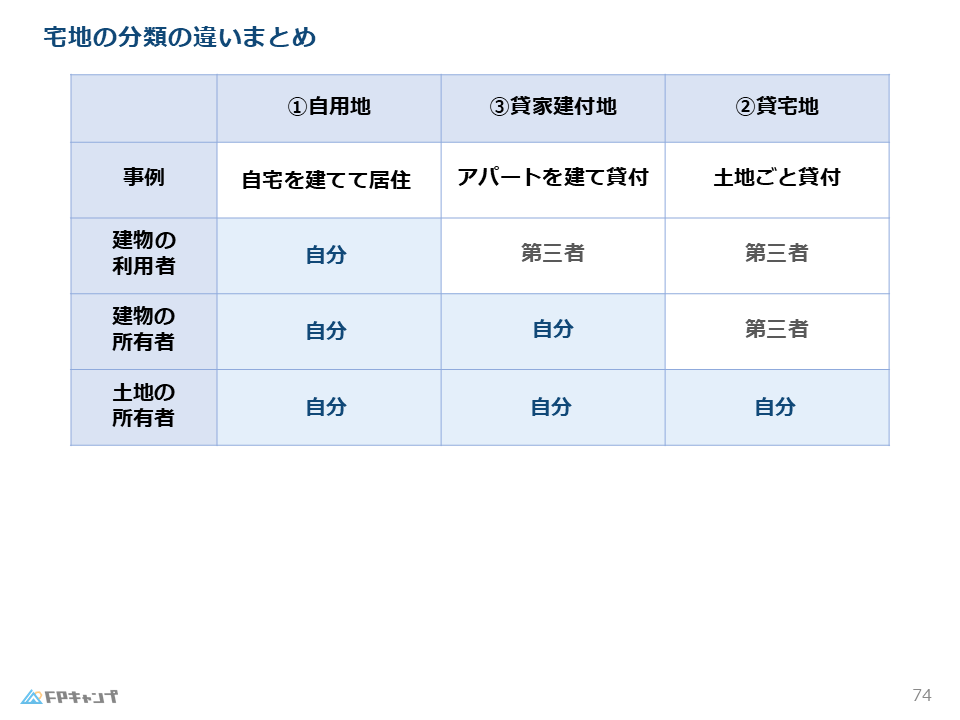

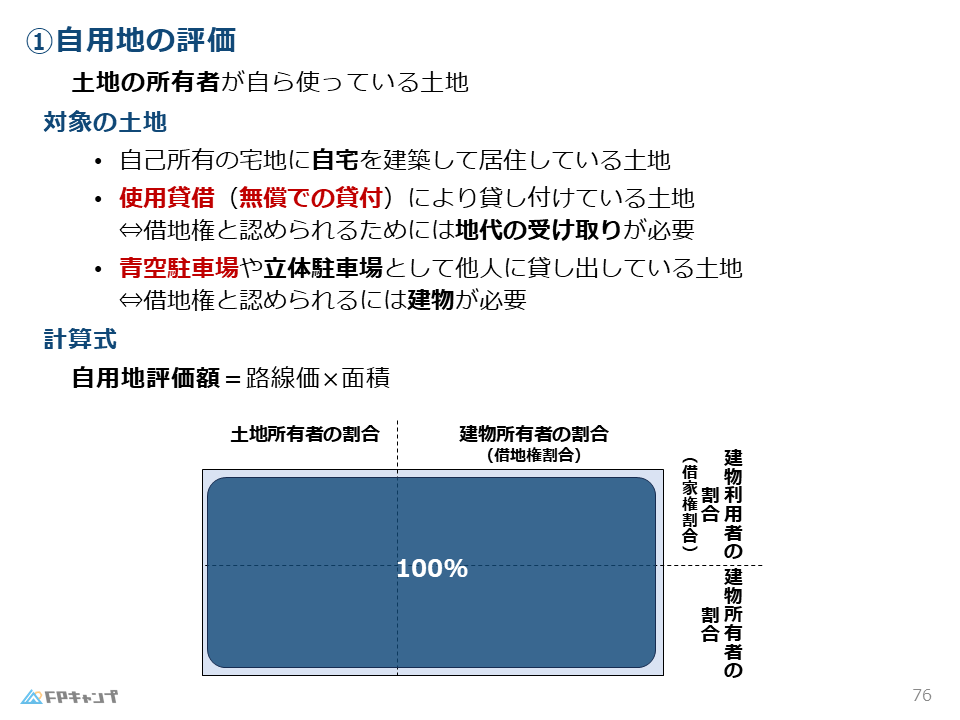

自用地:所有者自身で利用する土地

自用地とは、土地の所有者が自ら居住用、事業用など自分のために利用している土地のことです。

例えば、自分が所有する土地に自宅を建てて住んでいる場合は、自用地として評価されます。

使用貸借や青空駐車場など、一見自用地ではないように思えるケースでも、特定の条件下では自用地とみなされるため注意が必要です。

使用貸借とは、無償で土地を貸し出すことです。

例えば、親が所有する土地に子供が家を建てて住んでいる場合、使用貸借とみなされ、親の土地は自用地として評価されます。

また、青空駐車場や立体駐車場として土地を貸し出している場合も、自用地とみなされます。

これは、建物を建てる目的で貸していないため、貸宅地にはならないからです。

使用貸借や青空駐車場も自用地になるんですね!ひっかけ問題に気をつけないと…

ほんださんその通りです!試験ではよく出題されるので、しっかり覚えておきましょう。特に、使用貸借は親子間で土地を貸し出すケースが多いので、注意が必要です。

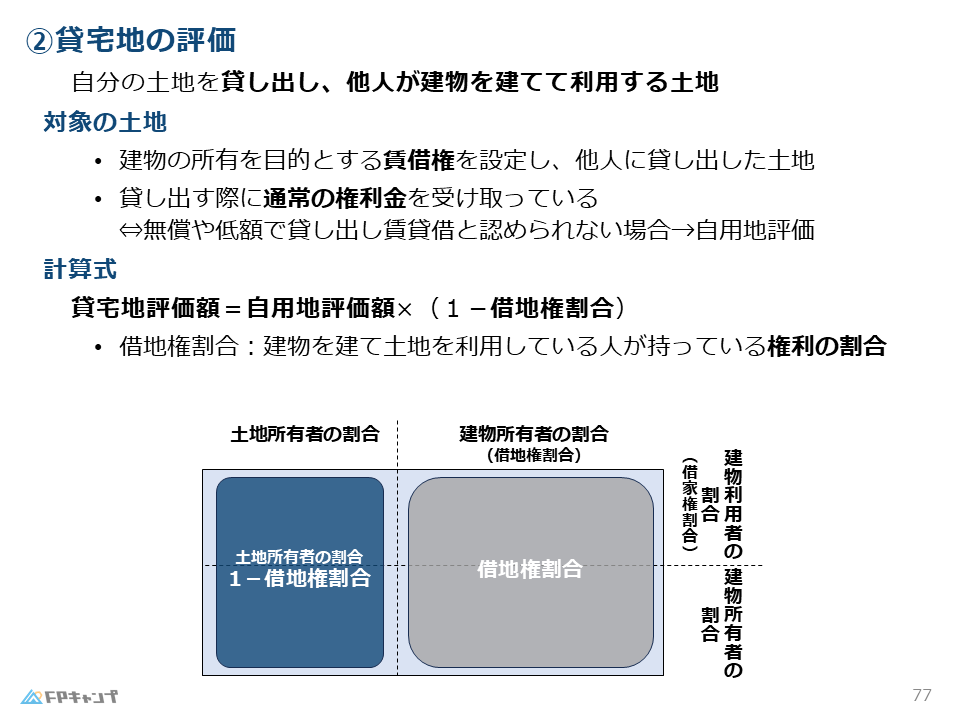

貸宅地:建物を建てる目的で貸し出す土地

貸宅地とは、他人が建物を建てることを目的として貸し出している土地のことです。

借地権の設定が伴い、通常は権利金を受け取ります。

権利金とは、借地権を設定する際に、借地人が地主に支払う金銭のことです。

無償または著しく低い金額で貸し出している場合は、使用貸借とみなされ、自用地評価となる可能性があるので注意が必要です。

貸宅地の評価額は、自用地評価額 × (1 – 借地権割合)で計算されます。

権利金って何ですか?

ほんださん権利金とは、借地人が土地を利用する権利を得るため、地主に支払う一時金のことです。借地権の価値を反映した金額となります。

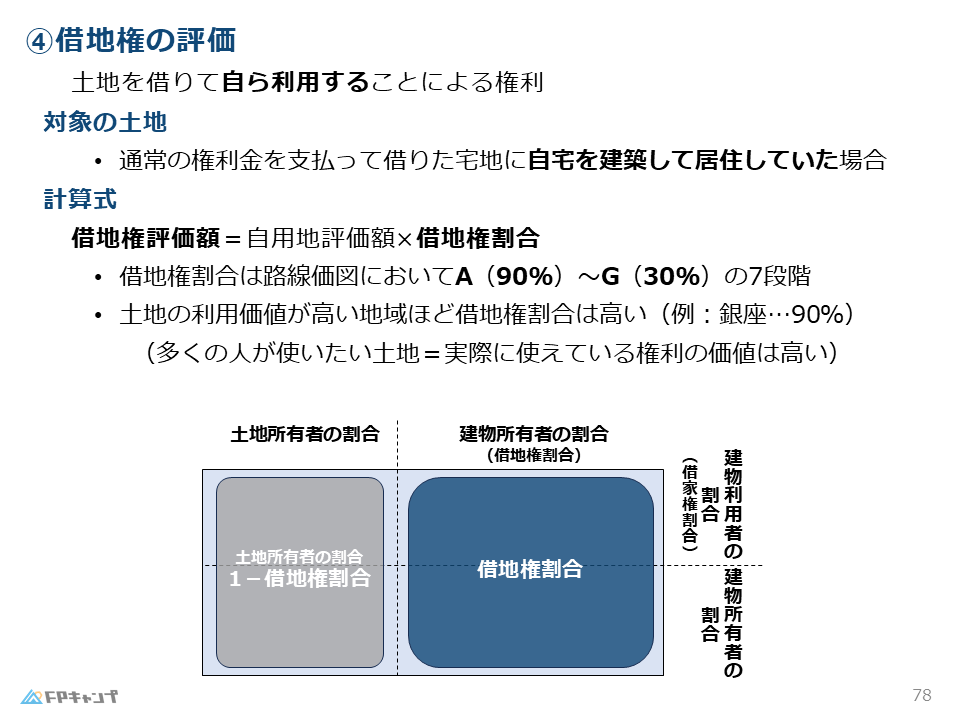

借地権:土地を借りて利用する権利

借地権とは、他人の土地を借りて建物を建て、利用する権利のことです。

通常、権利金を支払って借地権を取得します。

借地権の評価額は、自用地評価額 × 借地権割合 で計算されます。

借地権割合は、路線価図に記載されており、AからGの7段階で表されます。

Aが最も高く90%、Gが最も低く30%です。

借地権割合が高いほど、その土地の利用価値が高いことを意味します。

借地権割合は、どうやって決まるんですか?

ほんださん借地権割合は、その土地の利用価値によって決まります。商業地や繁華街など、利用価値の高い土地ほど借地権割合は高くなります。

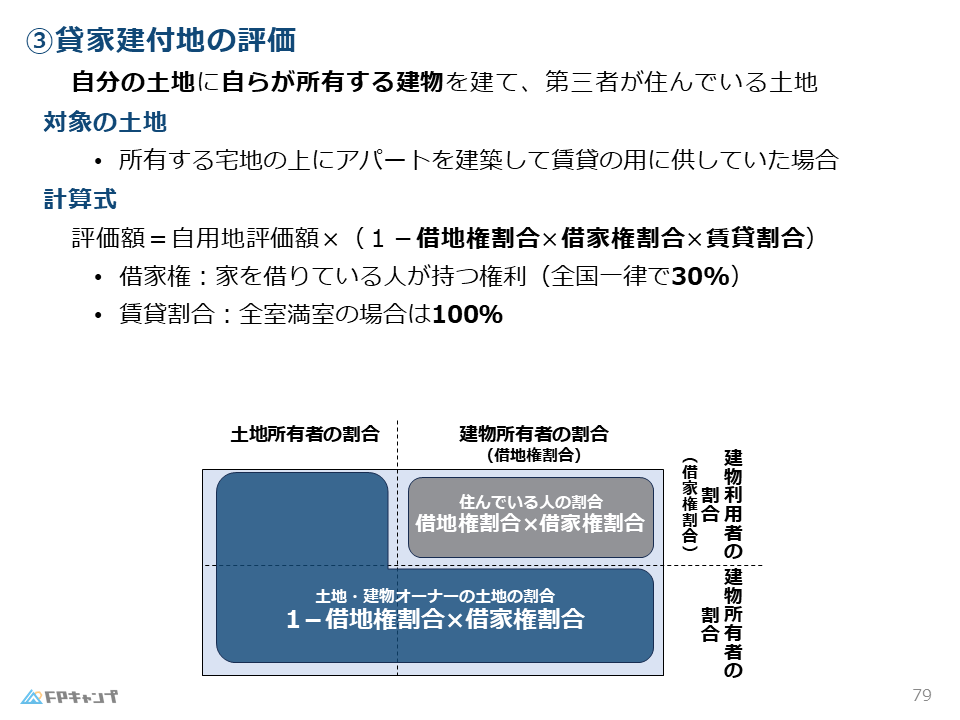

貸家建付地:所有建物に住まわず貸し出す土地

貸家建付地とは、所有する土地に自ら建物を建て、第三者に貸し出している土地のことです。

例えば、アパートを建てて賃貸経営をしている場合が該当します。

貸家建付地の評価額は、自用地評価額 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)で計算されます。

借家権割合は一律30%です。

賃貸割合は、貸し出している建物の割合を表し、全室貸し出している場合は100%となります。

貸家建付地の計算式、複雑ですね…

ほんださん確かに少し複雑ですが、土地と建物の所有者と利用者を図解で整理すれば、理解しやすくなりますよ!

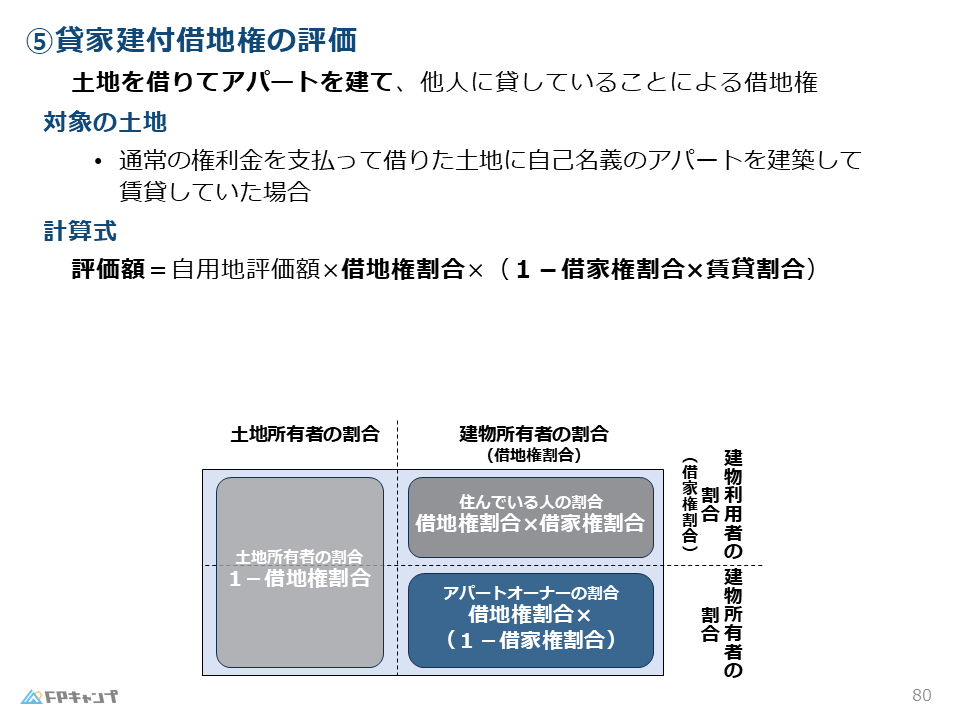

貸家建付借地権:土地を借りて建物を建て貸し出す権利

貸家建付借地権とは、土地を借りて建物を建て、それを第三者に貸し出す権利のことです。

貸家建付借地権の評価額は、自用地評価額 × 借地権割合 × (1 – 借家権割合 × 賃貸割合)で計算されます。

貸家建付地と同様に、借家権割合は一律30%、賃貸割合は貸し出している建物の割合を表します。

貸家建付借地権…名前が複雑で覚えにくいです。

ほんださん「土地を借りてアパート経営」と覚えると分かりやすいですよ。土地は借りているけど、建物は自分で所有していて、それを人に貸している状態です。

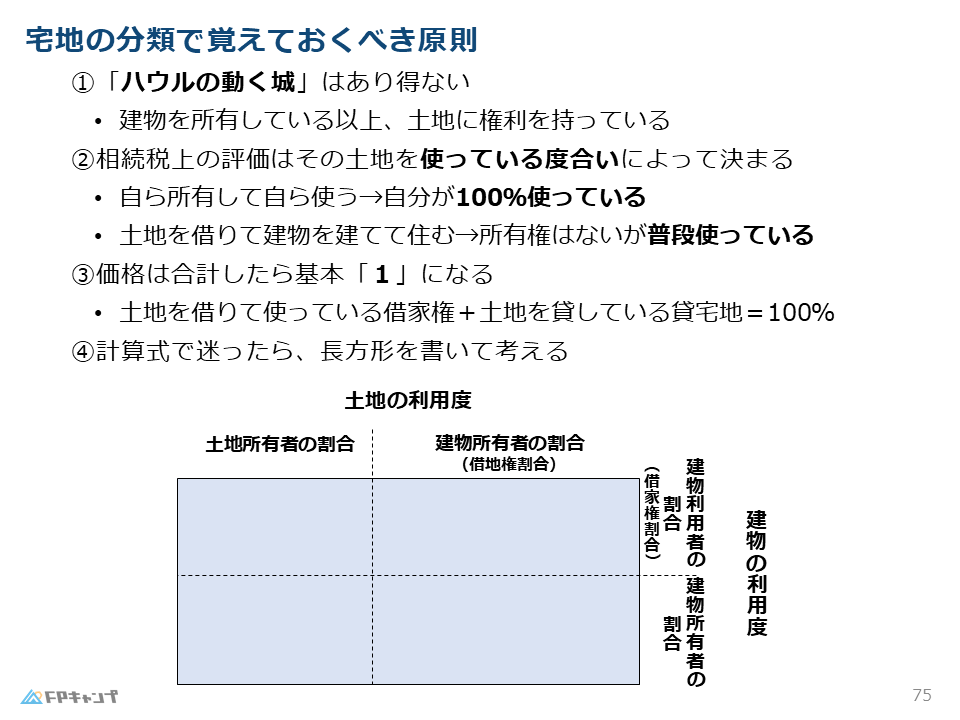

宅地評価の計算式を理解するための図解

宅地の分類と計算式を理解するために、長方形を使った図解をご紹介します。

この図解では、土地と建物の利用割合を視覚的に表すことで、各宅地分類における評価額の計算方法を分かりやすく説明できます。

縦軸に土地の利用状況、横軸に建物の利用状況をとった長方形をイメージしてください。

この図を使って、各宅地分類の計算式を視覚的に理解することができます。

例えば、貸宅地の場合は、土地所有者が利用できる部分は、全体から借地権割合を引いた部分になります。

この図解を活用することで、複雑な計算式も簡単に理解できるようになります。

図解を使うと、すごく分かりやすいですね!

ほんださんそうでしょう!この図解を参考に、それぞれの宅地分類における土地と建物の利用状況をイメージしてみてください。

まとめ:FP2級合格のための宅地の分類マスター

今回の講義では、宅地の分類について詳しく解説しました。

自用地、貸宅地、借地権、貸家建付地、貸家建付借地権のそれぞれについて、定義や計算式、図解を用いた解説などを通して理解を深めていただけたかと思います。

特に、計算式を暗記するのではなく、土地と建物の利用状況を理解することが重要です。

今回の講義で学んだ内容をしっかり復習し、FP2級試験合格を目指しましょう!

図解のおかげで、計算式の意味がよく理解できました!

ほんださん素晴らしい!あとは問題演習を繰り返して、様々なパターンに慣れていきましょう。応援しています!