24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続税って、一体どうやって計算するんでしょうか?

特に、基礎控除や法定相続人の数え方など、複雑なルールがあって、全体像を掴むのが難しいですよね。

相続税の総額を正しく計算するには、様々な要素を理解する必要があります。

この記事では、FP2級試験対策として、相続税の総額の算出方法を基礎から丁寧に解説します。

具体的な計算例や図表を使って、分かりやすく説明していきますので、ぜひ最後まで読んでみてください。

相続税の計算って、なんだか難しそうで不安なんです…。特に、法定相続人の数え方とか、養子の扱いがよくわからないです。

ほんださん

ほんださん大丈夫ですよ!一つずつ丁寧に解説していくので、安心してくださいね。この記事を読めば、相続税の計算方法がしっかり理解できるようになりますよ!一緒に頑張りましょう!

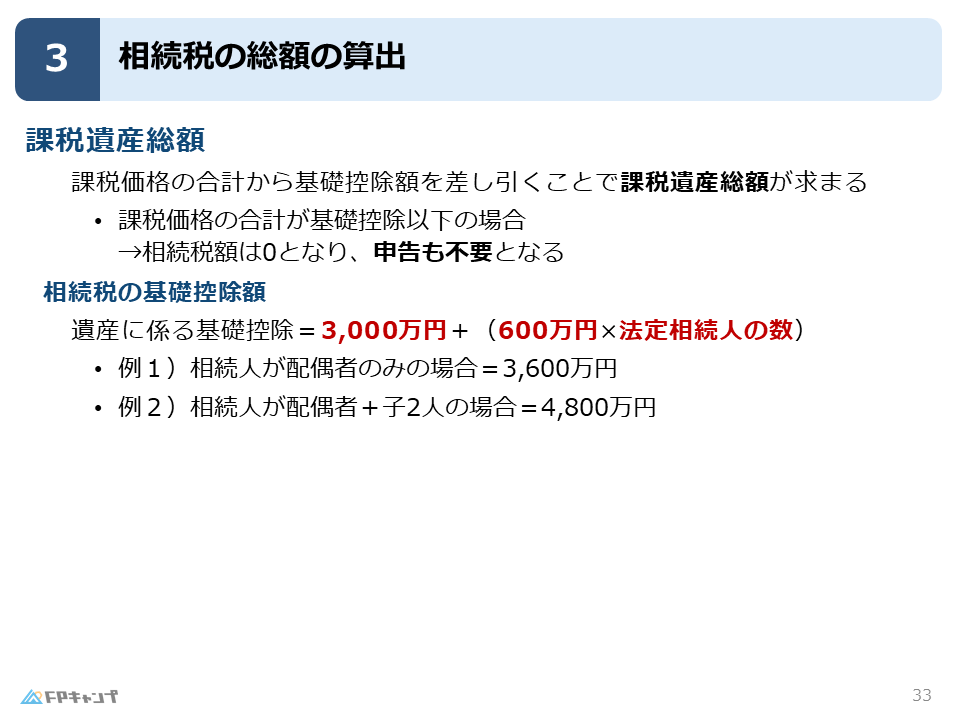

課税遺産総額の算出方法

まず、相続税の計算対象となる財産の合計額から、基礎控除額を差し引いた金額が課税遺産総額です。

この課税遺産総額が相続税計算のスタート地点となります。

基礎控除額は、3,000万円 + 600万円 × 法定相続人の人数で計算します。

仮に、課税遺産総額が基礎控除額よりも少ない場合は、相続税はかかりません。

つまり、申告も不要です。

3,600万円以下の相続財産しか受け取らない場合は、相続税の申告は不要なんですよ。

基礎控除があるんですね!少し安心しました。でも、法定相続人の人数って、どうやって数えるんですか?

ほんださん良い質問ですね!実は、法定相続人の人数の算出には、いくつか注意点があるんです。次のセクションで詳しく説明しますね。

FP2級対策:基礎控除額の計算例

基礎控除額の計算例を見てみましょう。

配偶者のみの場合、3,000万円 + 600万円 × 1人 = 3,600万円となります。

配偶者と子供2人の場合は、3,000万円 + 600万円 × 3人 = 4,800万円です。

この計算式はFP2級試験でも頻出なので、必ず覚えておきましょう。

基礎控除額は相続税の総額に大きく影響します。

計算例を見ると、理解しやすいですね!基礎控除額の計算式はしっかり覚えます!

ほんださん素晴らしいです!基礎をしっかり理解することが、合格への近道ですよ!

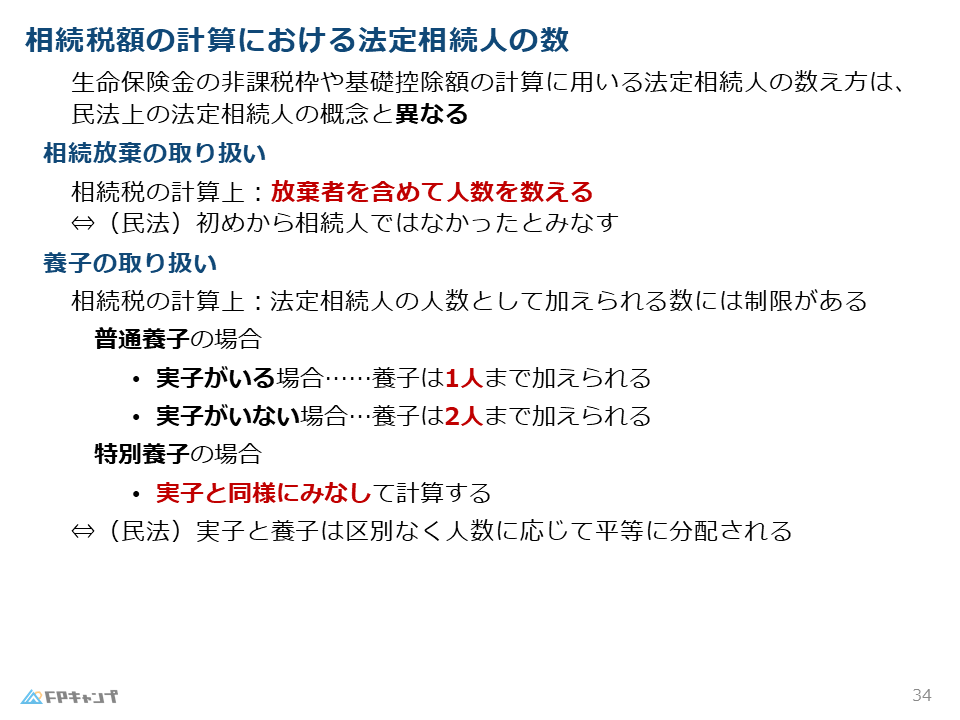

法定相続人の人数のカウント方法

相続税の計算上、法定相続人の人数の数え方には、民法上の概念と異なる部分があります。

特に、相続放棄と養子の扱いに注意が必要です。

生命保険金の非課税枠の計算にも影響しますので、しっかり理解しておきましょう。

民法と相続税法で違うんですね…ややこしいですね。

ほんださん確かに少し複雑ですが、ポイントを押さえれば大丈夫です!一緒に見ていきましょう。

相続放棄と法定相続人数

相続放棄をした場合でも、相続税の計算上は、その人を法定相続人に含めます。

例えば、妻と子供2人がいて、長男が相続放棄をした場合でも、法定相続人の人数は3人として計算します。

民法上は相続人ではなくなりますが、相続税の計算上は含まれるという点に注意が必要です。

相続放棄しても、相続税の計算上は人数に含めるんですね!ちょっと意外でした。

ほんださんそうなんです。落とし穴になりやすいポイントなので、しっかり覚えておいてくださいね!

養子と法定相続人数

養子の場合、普通養子と特別養子で扱いが異なります。

普通養子は、実子がいる場合は1人まで、実子がいない場合は2人まで、法定相続人の人数としてカウントされます。

これは、養子縁組による相続税対策を制限するためのルールです。

一方、特別養子は実子と同様に扱います。

相続税対策で養子縁組を検討する際には、これらのルールを理解しておくことが重要です。

養子の種類によって、扱いが違うんですね。相続税対策で養子縁組をする場合の注意点ですね!

ほんださんその通りです!養子縁組と相続税の関係は、FP2級試験でも頻出なので、しっかり押さえておきましょう!

FP2級頻出:養子と相続の計算例

複雑なケースで計算例を見てみましょう。

妻、実子1人、特別養子1人、普通養子2人がいる場合、相続税の計算上、法定相続人は4人となります(配偶者1人 + 実子1人 + 特別養子1人 + 普通養子1人)。

普通養子は2人いますが、実子がいるため1人しかカウントされません。

この場合、基礎控除額は3,000万円 + 600万円 × 4人 = 5,400万円となります。

民法上は、子供は4人とも平等に相続分を受け取りますが、相続税の計算上は人数制限があることを覚えておきましょう。

養子縁組と相続の問題はFP2級試験でよく出題されるので、しっかりと理解しておきましょう。

| 関係 | 人数 | 相続税法上の扱い |

|---|---|---|

| 妻 | 1人 | 1人 |

| 実子 | 1人 | 1人 |

| 特別養子 | 1人 | 1人 |

| 普通養子 | 2人 | 1人 |

| 合計 | 5人 | 4人 |

表で整理されていると、とても分かりやすいですね!複雑なケースでも、落ち着いて計算できそうです!

ほんださんそうですね!表を使って整理すると、理解が深まりますね。実際の試験でも、落ち着いて解けるように練習しておきましょう!

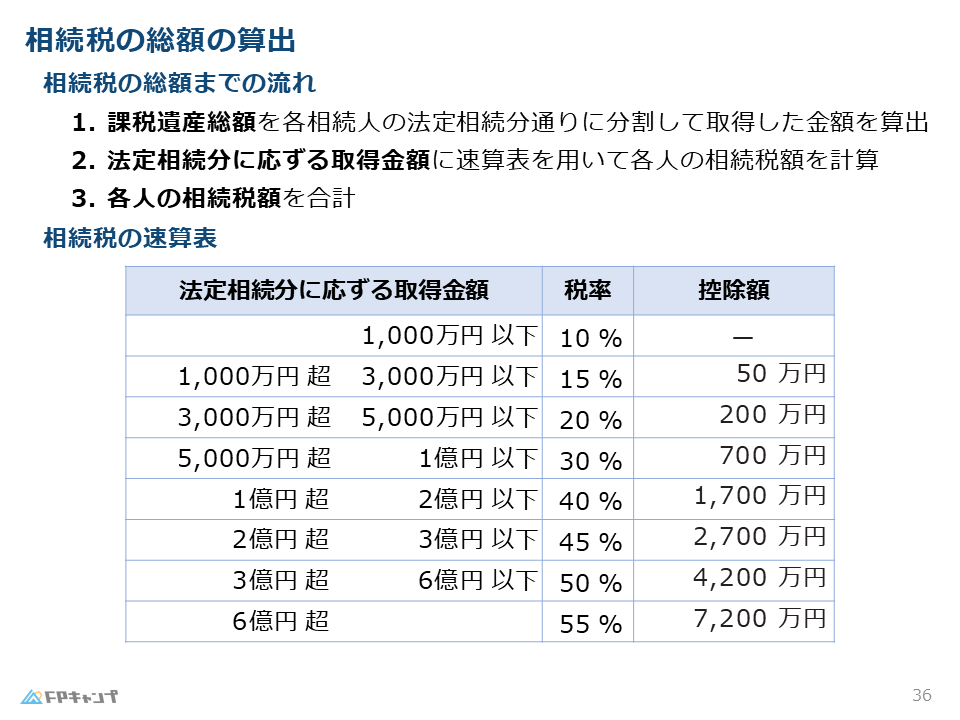

相続税の総額の計算ステップ

相続税の総額は、以下の3つのステップで計算します。

まず、課税遺産総額を各相続人の法定相続分通りに分割します。

次に、分割した金額を元に、速算表を使って各相続人の相続税額を計算します。

最後に、各相続人の相続税額を合計することで、相続税の総額を求めることができます。

速算表は試験で提供されるので、覚える必要はありません。

重要なのは計算の流れを理解することです。

速算表は覚える必要がないんですね!計算の流れを理解することに集中します!

ほんださんそうです!速算表の使い方よりも、計算全体のフローを理解することが大切です。頑張ってください!

まとめ:相続税の総額算出のポイントとFP2級対策

この記事では、相続税の総額の算出方法について、FP2級試験対策を交えながら解説しました。

課税遺産総額、基礎控除、法定相続人の人数、養子や相続放棄の扱いなど、重要なポイントをしっかりと理解しておきましょう。

計算の流れを掴み、練習問題を解くことで、試験本番でも落ち着いて対処できるはずです。

この記事が皆さんの学習の助けになれば幸いです。