24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、17万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2023年9月のFP1級試験では約15%の受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格も保有している。

保険って聞くと、なんだか難しそう…、種類も多いし、どれに入ればいいのか分からない…、なんて思っていませんか?

特にFP試験を控えている方は、公的保険と私的保険の違いやそれぞれの役割について、しっかり理解しておく必要がありますよね。

今回は、皆さんの不安を解消し、試験対策にも役立つように、公的保険と私的保険について分かりやすく解説していきますね。

FP試験って範囲が広くて、特に公的保険と私的保険の違いがよく分からなくて不安なんです…。どうやって勉強すればいいんでしょうか?

ほんださん

ほんださん大丈夫ですよ!一緒に一つずつ確認していけば理解できます。この記事でしっかり学んで、自信を持って試験に臨めるようになりましょう!

公的保険と私的保険:基礎知識と違い

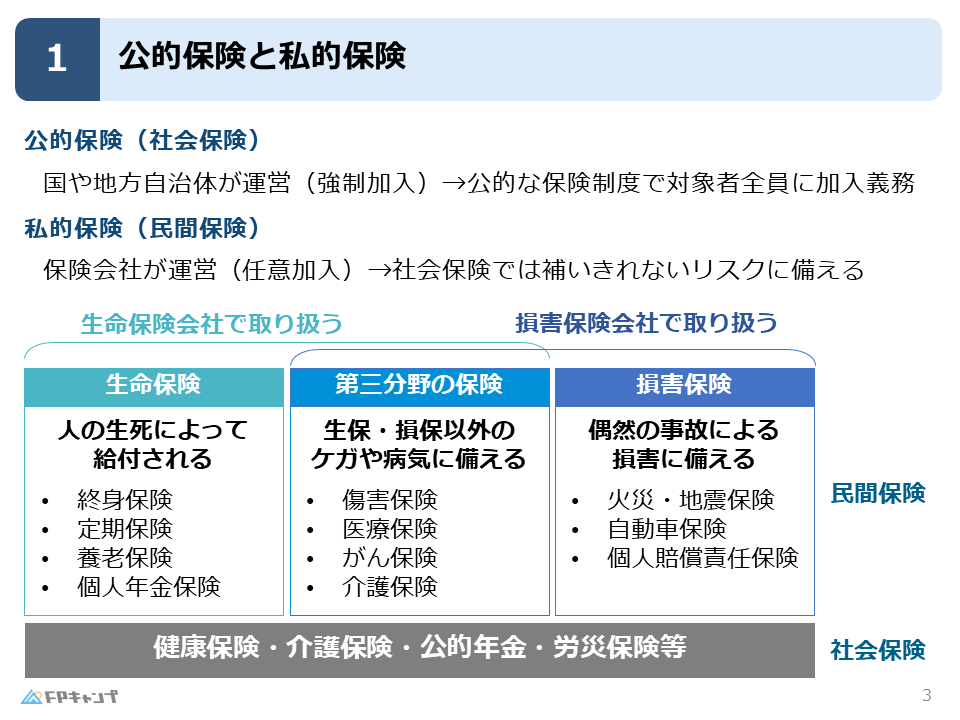

まず、保険には大きく分けて「公的保険」と「私的保険」の2種類があります。この2つの違いを理解することが、リスク管理の第一歩です。

公的保険:強制加入で最低限の保障を提供

公的保険とは、国や地方自治体が運営している保険制度です。

社会保険などが代表例で、FP試験のライフプランニング分野で勉強した人も多いのではないでしょうか?

社会保険は、国民全員が安心して暮らせるように、病気、ケガ、失業、老後など、様々なリスクに対して最低限の保障を提供することを目的としています。

例えば、会社員であれば健康保険や厚生年金に加入することが義務付けられていますよね。

これは、病気やケガで働けなくなった場合や、老後の生活に備えるために、国が定めた制度なんです。

公的保険は、強制加入であるため、対象者全員が保障を受けられるというメリットがあります。

私的保険:任意加入で公的保険を補完する役割

一方、私的保険は、民間の保険会社が運営している保険です。

自動車保険や生命保険、火災保険など、様々な種類があります。私的保険は、公的保険ではカバーしきれない部分を補完する役割を担っています。

任意加入なので、自分のニーズやライフスタイルに合わせて自由に選択できるのが特徴です。

社会保険って、思ったよりいろいろ保障してくれるんですね。じゃあ、民間の保険って必要ないんじゃないですか?

ほんださんいい質問ですね!社会保険は最低限の保障なので、それだけでは十分でない場合もあるんですよ。例えば、入院費用が高額になった場合や、より手厚い保障を受けたい場合などは、民間の保険で補う必要があるんです。

なぜ私的保険が必要なのか?公的保険との関係

公的保険は最低限の保障を提供してくれますが、それだけで十分とは言えません。

個々の状況やニーズによっては、公的保険ではカバーできないリスクが存在します。

そこで、私的保険が必要になってくるのです。

社会保険ではカバーできないリスクへの備え

例えば、病気やケガで入院した場合、公的保険である健康保険から給付金を受け取ることができます。

しかし、高額な医療費が発生した場合や、入院期間が長引いた場合、自己負担額が大きくなってしまう可能性があります。

このような場合に備えて、医療保険やがん保険などの私的保険に加入することで、経済的な負担を軽減することができます。

また、公的年金だけでは老後の生活費が足りない場合、個人年金保険などの私的保険に加入することで、不足分を補うことができます。

つまり、私的保険は、公的保険ではカバーしきれないリスクに備えるための重要な役割を担っているのです。

公的保険と私的保険の適切な組み合わせ

大切なのは、公的保険と私的保険を適切に組み合わせることです。

まずは公的保険でどのような保障が受けられるのかをしっかりと理解した上で、自分に必要な私的保険を選択することが重要です。

無駄な保障に加入することなく、効率的にリスクに備えることができます。

| 保険の種類 | 運営主体 | 加入 | 目的 |

|---|---|---|---|

| 公的保険 | 国・地方自治体 | 強制 | 最低限の生活保障 |

| 私的保険 | 民間保険会社 | 任意 | 公的保険ではカバーできないリスクへの備え |

公的保険と私的保険の組み合わせ方って、難しそうですね…。

ほんださん最初は戸惑うかもしれませんが、FPの知識を身につければ、自分に最適なプランを設計できるようになりますよ!一緒に頑張りましょう!

生命保険(第1分野):人生のイベントに備える

生命保険は、人の生死に関するリスクに備えるための保険です。大きく分けて、死亡保障と生存保障の2種類があります。

死亡保障:万が一の場合の備え

死亡保障は、被保険者が死亡した場合に保険金が支払われる保険です。

残された家族の生活費や教育費などを確保するために重要な役割を果たします。代表的な商品には、終身保険や定期保険があります。

- 終身保険: 一生涯の保障が続く保険です。保険料は高めですが、確実に保険金を受け取ることができます。

- 定期保険: 一定期間の保障を提供する保険です。保険料は終身保険よりも安価ですが、保障期間が終了すると更新が必要になります。

生存保障:将来の資金ニーズへの対応

生存保障は、被保険者が生存している場合に保険金が支払われる保険です。

老後の生活費や教育資金などを準備するために利用されます。代表的な商品には、養老保険や個人年金保険があります。

- 養老保険: 満期時に生存していれば満期保険金が支払われ、死亡時には死亡保険金が支払われる保険です。

- 個人年金保険: 一定期間または一生涯にわたって年金を受け取ることができる保険です。老後資金の準備に適しています。

生命保険にもいろいろ種類があるんですね…。どれを選べばいいか迷ってしまいます。

ほんださんそうですね、生命保険選びは大切です。ご自身のライフプランや家族構成、経済状況などを考慮して、最適な商品を選ぶようにしましょう。FPに相談してみるのも良いですよ!

損害保険(第2分野):偶然の事故による損害をカバー

損害保険は、偶然の事故によって発生した損害を補償するための保険です。

代表的な商品には、自動車保険や火災保険などがあります。

自動車保険:事故による損害への備え

自動車保険は、自動車事故によって発生した損害を補償するための保険です。対人賠償責任保険、対物賠償責任保険、自損事故保険、車両保険など、様々な種類があります。

火災保険:火災による損害への備え

火災保険は、火災によって発生した損害を補償するための保険です。建物や家財道具などが火災によって損害を受けた場合に保険金が支払われます。

自動車保険や火災保険は、加入が義務付けられているものもありますよね?

ほんださんその通りです!自賠責保険は自動車の所有者に加入が義務付けられています。火災保険は住宅ローンを組む際に加入が求められることが多いですね。

第3分野保険:病気や怪我への備え

第3分野保険は、生命保険と損害保険のどちらにも分類されない保険です。

主に病気やケガによる損害を補償します。代表的な商品には、医療保険、がん保険、介護保険などがあります。

医療保険:入院・手術費用の負担軽減

医療保険は、病気やケガで入院した場合の医療費を補償する保険です。入院日額や手術給付金などが設定されています。

がん保険:がん治療費用のサポート

がん保険は、がんと診断された場合に給付金が支払われる保険です。がん治療費や生活費の負担軽減に役立ちます。

介護保険:介護費用の負担軽減

介護保険は、介護が必要になった場合に介護費用を補償する保険です。介護費用は高額になる場合があるため、介護保険に加入することで経済的な負担を軽減することができます。

第3分野保険は、公的保険でカバーできない部分を補うのに役立ちそうですね。

ほんださんまさにそうです!公的医療保険ではカバーできない高額な医療費や、介護費用などに備えることができます。

保険会社と保険の種類

保険会社は、大きく分けて生命保険会社と損害保険会社に分類されます。

生命保険会社:生命保険商品を販売

生命保険会社は、生命保険商品を販売しています。終身保険、定期保険、養老保険、個人年金保険などが代表的な商品です。

損害保険会社:損害保険商品を販売

損害保険会社は、損害保険商品を販売しています。自動車保険、火災保険などが代表的な商品です。

まとめ:公的保険と私的保険を理解し、最適な保障プランを設計

- 公的保険は強制加入で最低限の保障、私的保険は任意加入で公的保険を補完する役割。

- 生命保険は人の生死に関するリスク、損害保険は偶然の事故による損害、第3分野保険は病気やケガによる損害をカバー。

- 公的保険と私的保険を理解し、それぞれのメリット・デメリットを踏まえて、自分に合った保険を選ぶことが大切。

先生、今日は本当にありがとうございました!保険について、だいぶ理解が深まりました。

ほんださんそれは良かったです!FPの知識を活かして、自分自身や家族を守ることができるように、これからも頑張って勉強してくださいね!応援しています!