24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、17万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2023年9月のFP1級試験では約15%の受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格も保有している。

保険って、なんだか難しそうな言葉がたくさん出てきて、よくわからない…と感じている方も多いのではないでしょうか?

特に「大数の法則」や「収支相当の原則」って、一体何だろう?と疑問に思っている方もいるかもしれません。

実はこれらの原則は、保険の仕組みを理解する上でとても大切な考え方なんです。

この記事では、まるで私が目の前で講義をしているかのように、分かりやすく丁寧に解説していきますね。一緒に学んでいきましょう!

FP試験って難しそうで不安なんですけど、保険の仕組みがよくわからないんですよね…特に大数の法則とか収支相当の原則とか…

ほんださん

ほんださん大丈夫ですよ!一緒に勉強していけば必ず理解できます。保険の仕組みを理解することは、FP試験だけでなく、私たち自身の生活にも役立ちますからね。一緒に頑張りましょう!

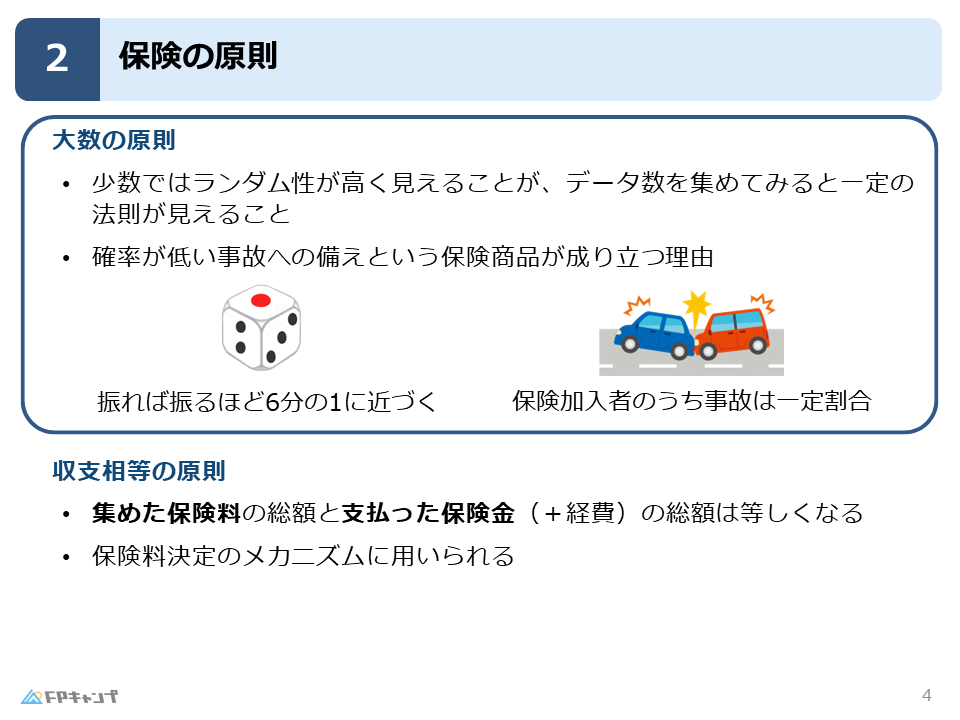

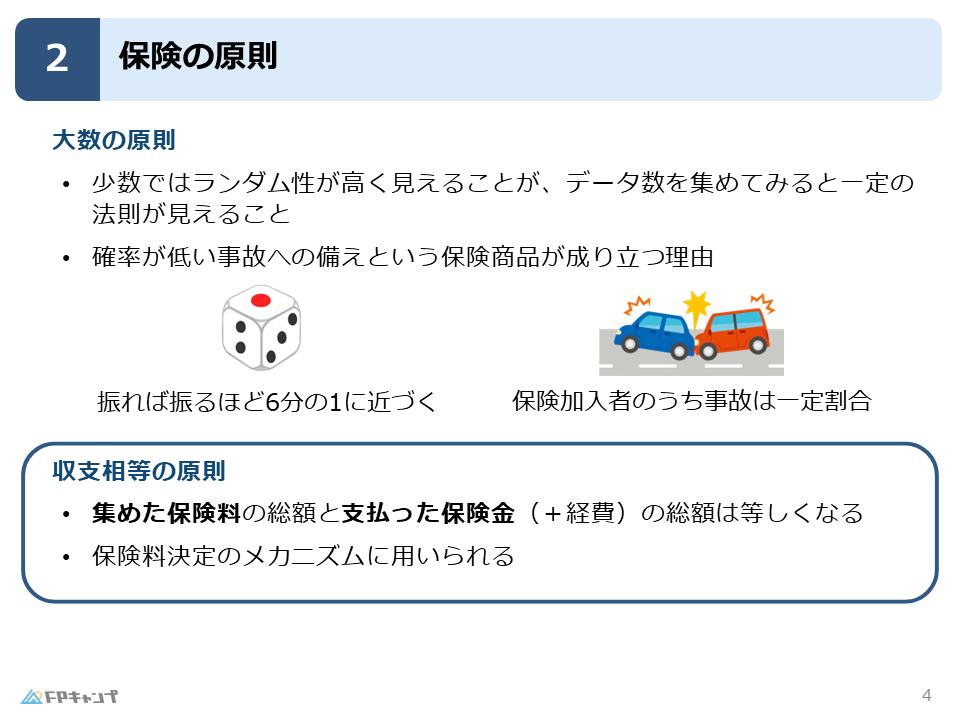

保険の仕組みを理解する:大数の法則

大数の法則とは?:多数の加入者でリスクを分散

保険の基礎知識としてまず大切なのが「大数の法則」。

これは、簡単に言うと、たくさんの人が保険に加入することで、リスクが分散されて保険が成り立つという原則です。

一人ひとりが少しずつお金を出し合うことで、もしもの時に大きなお金が必要になった人を助け合える、それが保険の基本的な考え方です。

少数では保険が成り立たない理由:具体的な事例で解説

では、なぜ少人数では保険が成り立たないのでしょうか?

例えば、5人だけで保険を作ろうとしたとします。

5人全員が毎月少しずつお金を出し合っても、集まるお金は限られていますよね。

もしその中で一人でも大きな病気や事故に遭ってしまったら、集めたお金だけでは十分な保障ができない可能性があります。

つまり、加入者数が少ないと、一人ひとりの負担が大きくなりすぎてしまい、現実的に保険を運営することが難しくなるのです。

サイコロの目で確率を理解:大数の法則を身近な例で実感

大数の法則をもっと身近な例で考えてみましょう。

サイコロを振ると、1から6までの目がそれぞれ6分の1の確率で出ると言われていますよね。

でも、実際にサイコロを数回振っただけでは、必ずしも6分の1の確率でそれぞれの目が出るわけではありません。

3回連続で6が出る、なんてこともあるかもしれません。

しかし、サイコロを振る回数を100回、1000回、1万回と増やしていくと、それぞれの目が出る確率は6分の1に近づいていきます。

これは、試行回数を増やすことで、偶然の影響が小さくなり、本来の確率に近づいていくからです。

保険も同じで、加入者数が増えるほど、統計的に予測した確率に近づき、安定した運営が可能になるのです。

自動車事故と保険料の関係:大数の法則が保険料算出の鍵となる理由

自動車保険を例に考えてみましょう。

自動車事故の発生率は、過去の膨大なデータから統計的に算出されています。

このデータに基づいて、保険会社は保険料を決定しています。

加入者数が多ければ多いほど、この統計データの精度が高まり、より正確な保険料の設定が可能になります。

つまり、大数の法則は、低い確率で起こる重大な事故にも対応できる保険という商品を支える重要な原則なのです。

大数の法則って、サイコロの例えで考えると分かりやすいですね!なんとなく理解できた気がします!

ほんださんそうですよね!身近な例で考えると、難しい概念も理解しやすくなります。保険の仕組みを理解する第一歩として、大数の法則をしっかり覚えておきましょう!

収支相当の原則:保険会社の経営を支える仕組み

収支相当の原則とは?:保険料と保険金、経費のバランス

次に、保険の原則として重要なのが「収支相当の原則」です。

これは、保険会社の収入と支出のバランスを取るという原則です。

具体的には、加入者から集めた保険料の合計と、支払った保険金の合計、そして保険会社の運営にかかる経費の合計が、等しくなるように調整されています。

保険料の決め方:確率に基づいた計算方法

では、保険料はどのように決められているのでしょうか?

保険会社は、過去のデータや統計に基づいて、将来どれくらいの保険金を支払うことになるのかを予測します。

そして、その予測額に加えて、会社の運営に必要な経費を考慮して、保険料を算出します。

保険会社にとっての収支相当:加入者目線との違いを解説

「収支相当」というと、「保険料をもらっても、収支相当なら保険会社は損なのでは?」と思う方もいるかもしれません。

しかし、これは保険会社側の収支の話です。個々の加入者にとっては、もしもの時に大きな保障を受けられるというメリットがあります。

収支相当の原則も、なんとなく理解できました!でも、保険料の計算って複雑そうですね…

ほんださんそうですね、保険料の計算は様々な要素が絡み合って複雑ですが、基本的な考え方は「集めた保険料と支払う保険金、そして経費のバランスを取ること」です。これを覚えておけば大丈夫です!

保険料決定のメカニズム:大数の法則と収支相当の原則の活用

確率に基づく保険料算出:具体的な算出方法

保険料は、大数の法則と収支相当の原則に基づいて算出されます。

まず、大数の法則に基づいて、将来どれくらいの確率で保険事故が発生するのかを予測します。

次に、収支相当の原則に基づいて、予測される保険金支払額と経費を考慮し、必要な保険料を計算します。

例えば、ある病気にかかる確率が1%で、その病気にかかった場合の保険金が100万円だとします。

単純化すると、100人に1人がこの病気にかかり、100万円の保険金が支払われると予測されます。

つまり、1人あたり平均1万円の保険料を集めれば、保険金支払いに対応できる計算になります。

さらに、これに経費を加えて、最終的な保険料が決定されます。

運営費用も考慮した保険料設定:保険会社の裏側を覗く

保険会社は、保険金を支払うだけでなく、様々な業務を行っています。

例えば、保険商品の開発、顧客対応、システムの運用などです。

これらの業務には費用がかかります。この費用も保険料に含まれています。

保険料の計算方法、少し複雑だけど理解できました!ありがとうございます!

ほんださん理解できてよかったです!保険料には、様々な要素が考慮されていることを知っておくと、保険選びの際に役立ちますよ!

まとめ:保険の基礎知識!大数の法則と収支相当の原則でリスク管理を理解

この記事では、保険の二つの重要な原則、大数の法則と収支相当の原則について解説しました。

大数の法則は、多数の加入者によってリスクを分散し、保険を成り立たせるための原則です。

収支相当の原則は、保険会社の収入と支出のバランスをとり、安定的な経営を可能にするための原則です。

これらの原則を理解することで、保険の仕組みや保険料の決定メカニズムを理解することができます。

FP試験対策としても、これらの原則は非常に重要ですので、しっかりと理解しておきましょう。

保険の基礎知識、しっかり理解できました!FP試験、頑張れそうです!

ほんださん素晴らしいです!保険の仕組みを理解することは、FP試験だけでなく、あなた自身の生活にも役立ちます。自信を持って試験に臨んでください!応援しています!