24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、30万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続対策を考えはじめたとき、「そもそも自分の家族に相続税はかかるのだろうか」という疑問が浮かぶ人もいるでしょう。

相続税はすべての人に課税されるわけではなく、遺産総額が一定の金額を超えた場合にのみ対象です。

本記事では、相続税の基礎控除の考え方から、計算に必要な法定相続人の範囲まで、お金の専門家であるFPが分かりやすく解説します。

計算シミュレーションも公開するので、ぜひ最後までご覧ください。

相続税の基礎控除とは?

相続税の基礎控除とは、相続税を計算する上で、課税対象となる遺産の総額から差し引ける非課税の枠をいいます。

遺産総額が基礎控除額の範囲内であれば、相続税は一切かからず、税務署への申告も原則として不要です。

例えば、遺産総額が5,000万円、基礎控除が3,600万円の場合、遺産総額から基礎控除を引いた1,200万円が課税対象です。

国税庁の申告事績によれば、実際に相続税が課税された人の割合は、亡くなった人全体の約9.9%程度と低い傾向にあります。

この数値は、多くの人の遺産総額が、相続税の基礎控除の範囲内に収まっている点を示しています。

ただし、相続税の基礎控除額は、すべてのケースで一律ではなく、相続人の数によって変動するため、自身のケースを正しく把握しましょう。

基礎控除を求めるときに重要な「法定相続人」とは?

相続税において重要な「法定相続人」の基礎知識と、順位について解説します。

法定相続人の基礎知識

基礎控除額を正確に計算するためには、「法定相続人」を理解し、該当する人数を把握しなければなりません。

法定相続人とは、亡くなった人(被相続人)の財産を相続する権利を持つ人を指し、人数が多ければ多いほど基礎控除額は大きくなります。

法定相続人には相続できる順位が定められており、誰が相続人になるのかを理解するのがポイントです。

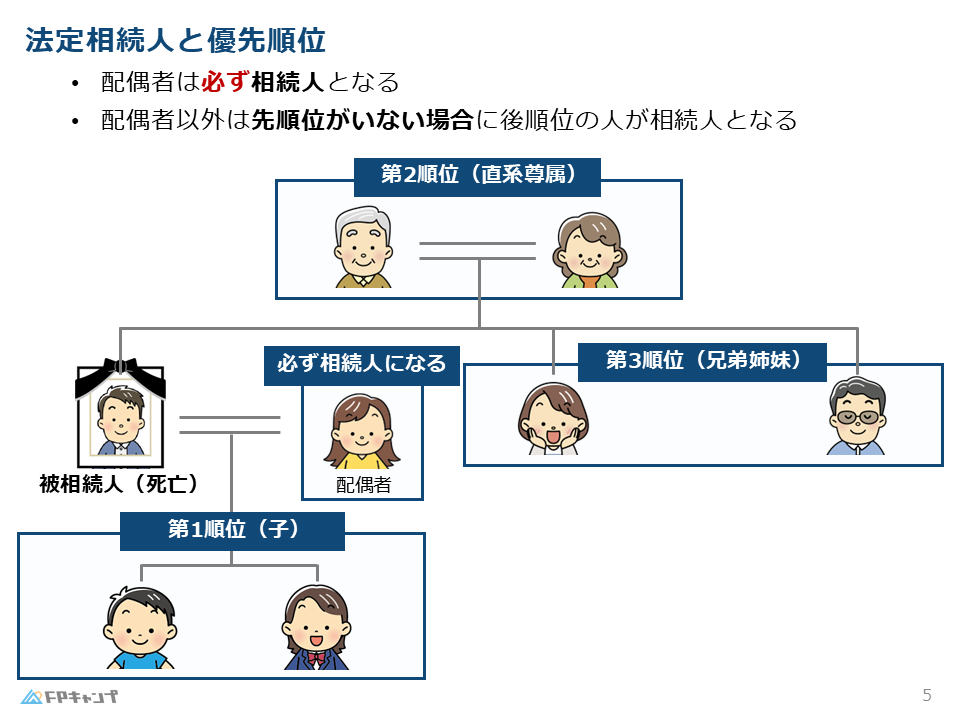

法定相続人の順位

法定相続人の順位は、亡くなった人(被相続人)との関係性によって異なります。

亡くなった人(被相続人)の配偶者は、夫婦としてともに生活をし、財産を築いてきたため、必ず法定相続人に当てはまります。

子ども(孫)・親・兄弟(姉妹)は、以下の順位に従って相続人かどうかを確認します。

- 第1順位(子ども)

自身の子どもは、第1順位です。子どもがすでに亡くなっている場合は、被相続人の孫が代わりに相続人に該当します。この仕組みが「代襲相続(だいしゅうそうぞく)」です。

- 第2順位(父・母)

自身の父と母は、第1順位の相続人(子や孫)がいない場合に相続人に該当します。両親がすでに亡くなっている場合は、祖父母が相続人です。

- 第3順位(兄弟・姉妹)

兄弟・姉妹は、第1順位・第2順位の相続人がいずれもいない場合に、兄弟姉妹が相続人の対象になります。兄弟姉妹がすでに亡くなっている場合は、その子である甥や姪が代わりに相続人となります(代襲相続)。

このように、家族の状況によって法定相続人の範囲は複雑に変わる可能性があります。

基礎控除の計算を間違えないためにも、誰が法定相続人にあたるのかを正確に把握しましょう。

より詳しく相続人について理解したい人は、以下の記事をご覧ください。

▶関連記事:相続人(相続・事業承継)完全講義シリーズ

【3ステップ】相続税の基礎控除の計算方法とシミュレーション

3つの簡単なステップに分けて、計算方法と具体的なシミュレーションを解説します。

ステップ①:法定相続人の人数を確認する

前述したルールをもとに、計算の土台となる法定相続人が何人いるのかを正確に数えましょう。

例えば、父が亡くなり、相続人が母・長男・長女の3人の場合、法定相続人の人数は3人です。

ステップ②:計算式に当てはめて基礎控除額を出す

次に、相続税の基礎控除額(遺産総額から差し引ける金額)を求めます。

【基礎控除額】

3,000万円 + ( 600万円 × 法定相続人の数 )

ステップ①の例、「法定相続人3人」で計算してみましょう。

3,000万円 + (600万円 × 3人) = 4,800万円

ステップ①の家族の場合、基礎控除額は4,800万円です。

さらに、いくつか他の家族構成でもシミュレーションをしてみましょう。

【ケース①】

子のいない夫婦で、夫が亡くなった場合(相続人は妻と夫の母)、法定相続人は妻と母の2人

基礎控除額 = 3,000万円 + (600万円 × 2人) = 4,200万円

【ケース②】

独身で子がいない人が亡くなった場合(相続人は兄と妹)、法定相続人は兄と妹の2人です。

基礎控除額 = 3,000万円 + (600万円 × 2人) = 4,200万円

ステップ③:財産の総額が基礎控除額を超えるかチェック

最後に、亡くなった人が遺した財産の総額(遺産総額)を算出し、ステップ②で計算した基礎控除額を比較しましょう。

遺産総額には、預貯金・不動産・有価証券(株式・投資信託など)など、プラスの財産だけではありません。

借入金や未払金などのマイナスの財産は、プラスの財産から差し引いて計算するため、遺産総額がいくらか丁寧に計算してみてください。

ステップ①の例(基礎控除額4,800万円)で考えてみましょう。

- 遺産総額が4,000万円の場合

基礎控除額4,800万円を下回るため、相続税はかかりません。

- 遺産総額が6,000万円の場合

基礎控除額4,800万円を上回るため、相続税の申告と納税が必要です。

この3ステップを踏むことで、自身の家族に相続税がかかる可能性があるのかを、おおよそ把握できるでしょう。

▶関連記事

みなし相続財産:終身保険とは?難しい保険選びは「FP資格」で根本解決

相続時精算課税制度:相続時精算課税制度(相続・事業承継)完全講義シリーズ

生前に贈与された資産:相続税の各人の納付税額(相続・事業承継)完全講義シリーズ

基礎控除以外で利用できる!6つの控除・特例

相続税には、基礎控除以外にも税負担を軽減するためのさまざまな控除や特例が用意されています。

①配偶者の税額軽減

配偶者が相続した財産については、法定相続分または1億6,000万円のいずれか多い金額までは相続税がかからないという制度です。

配偶者の税額軽減制度を適用すれば、多くの場合で配偶者の税負担はゼロになるでしょう。

また、相続人が配偶者のみの場合は、全額が非課税になります。

ただし、適用を受けるためには相続税の申告が必要になるため、十分に注意してください。

②未成年者控除

相続人が未成年者(18歳未満)の場合、18歳に達するまでの年数1年につき10万円が相続税額から控除されます。

未成年者控除 = ( 18歳 – 相続時の年齢 ) × 10万円

③障害者控除

相続人が85歳未満の障害者である場合に、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が相続税額から控除されます。

障害者控除 = ( 85歳 – 相続時の年齢 ) × 10万円

特別障害者 = ( 85歳 – 相続時の年齢 ) × 20万円

④暦年課税に係る贈与税額控除

相続開始前3年以内(※段階的に7年以内に延長)に被相続人から贈与を受けた財産は、相続財産に加算されます。

すでに支払った贈与税がある場合は、その金額を相続税額から控除できます。

⑤小規模宅地等の特例

亡くなった人が住んでいた土地や事業をしていた土地などを相続した場合、土地の評価額を最大で80%減額できる制度です。

自宅の土地などを相続する際に、大きな節税効果が期待できます。

ただし、一定の要件を満たす必要があるので、注意しましょう。

▶関連記事:小規模宅地の特例(相続・事業承継)完全講義シリーズ

⑥相次相続控除

今回の相続が開始する前の10年以内に、亡くなった人が別の相続で財産を取得し、相続税を納めていた場合に適用されます。

例えば、今回亡くなったAさんが、5年前に自身の父から財産を相続し、そのときに相続税を納めていたとします。

この場合、今回のAさんの相続で、Aさんの相続人が納める相続税から一定額を控除できます。

相続税に備えるなら、お金の知識が重要

将来の相続に不安を感じている人にこそ、お金の知識を身につけるとよいでしょう。

理由①:多角的に備えられる

お金の知識があれば、相続税対策を多角的な視点から検討できます。

例えば、生命保険の非課税枠を活用したり、生前贈与を計画的に進めたりと、さまざまな選択肢の中から最適な方法を見つけだせます。

税金だけでなく、不動産・保険・金融資産など、複数の分野の知識を組み合わせることで、より効果的な対策が可能です。

理由②:相続税以外の問題も解決できる

お金の知識は、相続のシーンだけでなく、自身のライフプラン全体に関わる問題を解決する力になります。

例えば、老後資金の準備、子どもの教育費、住宅ローンの見直し、資産運用など、人生のあらゆる局面でお金の課題はついて回ります。

しかし、幅広いお金の知識を身につければ、相続の不安を解消するだけでなく、人生全体の経済的な安定と安心につながるでしょう。

FP資格なら6分野の知識を学べる

相続をはじめ、人生に関わるお金の知識を学びたいと考える人に最適なのが、FP(ファイナンシャルプランナー)資格の学習です。

FPの学習では、以下の6つの専門分野を網羅的に学びます。

- ライフプランニングと資金計画:社会保険や年金・教育資金・住宅ローンなど

- リスク管理:生命保険や損害保険の仕組み

- 金融資産運用:預貯金・株式・投資信託など

- タックスプランニング:所得税や住民税などの税金

- 不動産:不動産の取引や関連法規・税金など

- 相続・事業承継:相続税・贈与税・財産評価など

本記事で解説した相続税は「相続・事業承継」の分野にあたりますが、実際には不動産や金融資産、保険の知識にも関連します。

FP資格の学習を通じてこれらの知識を身につけることで、相続問題をより深く理解し、効果的な解決策を見いだす力を養えるでしょう。

FP資格勉強は、FPキャンプで楽しく学ぼう

FP資格の学習をはじめたい人におすすめしたいのが、FP試験対策に特化した学習コンテンツ「FPキャンプ」です。

本質から理解できる!応用できる知識を学べる

FPキャンプは、単なる暗記に頼らない「本質的な理解」を重視したカリキュラムです。

YouTube登録者数31万人以上を誇るほんださんが、難しい専門用語や複雑な制度を、具体例を交えながら分かりやすく解説します。

「なぜこの制度があるのか」という背景から理解できるため、試験合格だけでなく、実生活でも応用できる一生モノの知識が身につきます。

【おすすめの記事】

FP解説で人気のほんださんが運営!FPキャンプの特徴・料金・口コミを徹底調査

無料で学習可能!本格的な授業が無期限使い放題

FPキャンプでは、FP3級学科試験の対策ができるコースを完全無料で提供しています。

学科試験のための講義動画やスライドテキスト、オリジナル問題集を無期限で利用でき、忙しい人でも自分のペースで学べるでしょう。

スマホやPCがあれば、いつでもどこでも本格的な講義を受けられるため、効率的に学習を進めることが可能です。

無料コースの詳細は、以下の記事をご覧ください。

【朗報】FP3級の独学が変わる!FPキャンプなら学科試験対策が無料で使い放題に

相続税は正しい知識で向き合おう

相続は、いつか誰もが直面する可能性のある重要なライフイベントです。

漠然とした不安を抱えたままにするのではなく、専門用語の把握や基礎控除の計算など、基本的な知識を身につけることからはじめてみましょう。

正しい知識があれば、家族間の円満な相続と自身の財産を守るための第一歩となります。

もし、FP資格の学習を通じて、お金の知識を身につけたいと感じた人は、ぜひFPキャンプでその一歩を踏み出してください。

将来の不安をお金の知識で解消し、より豊かで安心できる人生を築くきっかけになるはずです。

あわせて読みたい!FP資格の関連記事はこちらから

お金の知識の基礎となるFP資格の詳細、実生活やキャリアにどのように役立つのか、より詳しく知りたい人は、以下の関連記事もぜひご覧ください。

【FP資格】

▶関連記事:ファイナンシャルプランナー(FP)とは?メリット・勉強方法を徹底解説

▶関連記事:ファイナンシャルプランナー(FP)の難易度は?合格率や勉強時間を解説

【FPとして働く】

▶関連記事:40代でもファイナンシャルプランナーを目指せる?メリット・未経験向けの働き方を紹介