24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

病気やケガで入院することになったとき、不安になるのは「お金の問題」ではないでしょうか。

「手術費用が100万円かかったらどうしよう」「貯金がなくなるかもしれない」と心配する人は少なくありません。

しかし、日本の公的医療保険制度には、国民が安心して医療を受けられる「高額療養費制度」が存在します。

高額療養費制度を正しく理解し活用すれば、医療費の自己負担を低く抑えられ、前向きに治療に挑めます。

本記事では、高額療養費制度の仕組みから、年収別の計算シミュレーション、申請方法までをFPが解説するので、ぜひご覧ください。

高額療養費制度とは?

高額療養費制度とは、1か月(1日から末日まで)にかかった医療費の自己負担額が高額になったとき、一定金額が払い戻される制度です。

公的医療保険(健康保険)に加入していれば、窓口で支払う医療費は原則3割負担で済みます。

しかし、手術や長期入院をして総医療費が数百万円にのぼった場合、3割負担であっても医療費が高額になる可能性があります。

このような事態により家計が破綻しないよう、所得に応じて支払う金額に「上限(自己負担限度額)」を設けているのがこの制度です。

高額療養費制度を利用する限り、医療費がどれほど高額になった場合でも負担を軽減できます。

私たちが安心して医療を受けられるのは、高額療養費制度のようなセーフティーネットがあるためです。

対象になる費用と対象外の費用

高額療養費制度には、対象になる費用と対象外の費用があります。

対象になる費用

基本的に「保険適用(3割負担など)」となる医療費は対象です。

具体的には、以下の費用が含まれます。

- 手術代

- 診察料・検査料

- 入院費(治療にかかる部分)

- 薬剤料(病院で処方された薬)

- 訪問看護療養費(医師の指示によるもの)

病院の窓口で健康保険証を提示し、保険診療として扱われたものであれば、入院・通院を問わず合算できます。

また、院外処方で薬局に支払った薬代も合算可能です。

対象外の費用

一方で、保険適用外の費用は高額療養費制度の計算には含まれません。

主な対象外費用は、以下の通りです。

- 差額ベッド代:本人の希望で個室や少人数部屋に入ったときにかかる追加費用。

- 入院中の食事代(食事療養標準負担額):1食あたり460円(一般所得者の場合)などの自己負担分。

- 先進医療費:厚生労働大臣が定める高度な医療技術にかかる費用。

- 日用品代:パジャマやタオルのレンタル代、テレビカード代など。

- 診断書などの料金:保険請求などに必要な書類の作成費用。

例えば、個室を希望して1日1万円の差額ベッド代がかかり、10日間入院した場合、その10万円は高額療養費の計算対象外です。

対象外の費用をしっかりと理解し、入院時の部屋選びは慎重に考えましょう。

【計算式】自己負担額の求め方

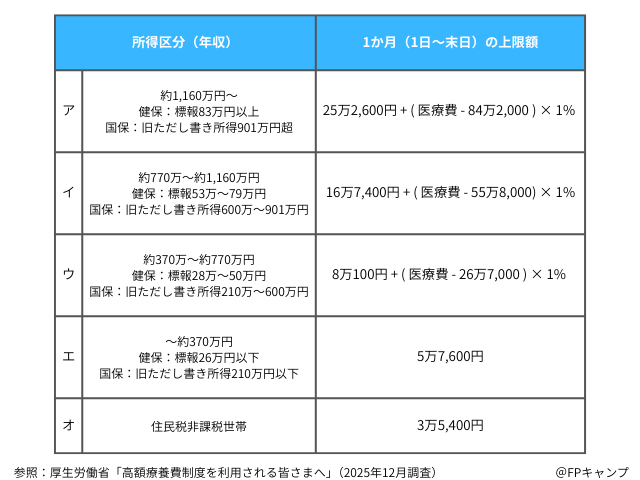

高額療養費制度の上限額(自己負担限度額)は、年齢と所得によって区分されています。

用語説明

自己負担額を求めるときに必要となる用語の説明は、以下の通りです。

【略語解説】

- 健保:健康保険(会社員が加入している健康保険)

- 国保:国民健康保険(個人事業主やフリーランスが加入している健康保険)

- 標報:標準報酬月額

【旧ただし書き所得】

総所得金額や山林所得、土地や建物の譲渡所得などの合計金額から、基礎控除を差し引いた金額を指します。

| 前年度の合計所得 | 前年の合計所得金額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万~2,450万円 | 29万円 |

| 2,450万~2,500万円 | 15万円 |

| 2,500万円超 | 0円 |

①69歳以下

69歳以下の人は、以下の表をご覧ください。

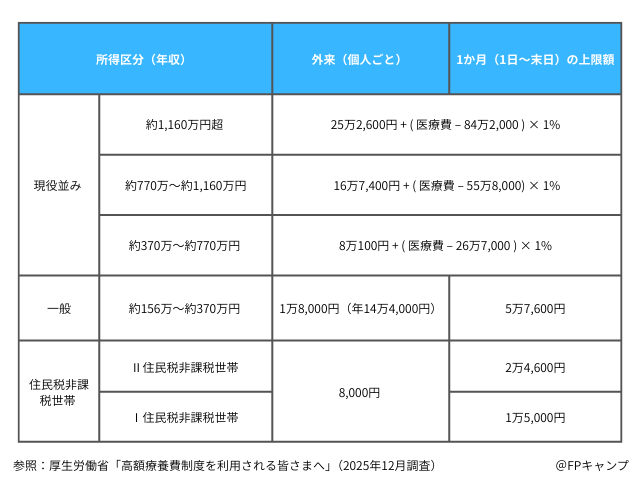

②70歳以上

70歳以上の人は、以下の表をご覧ください

【年収別】高額療養費制度の計算方法シミュレーション

実際に医療費が高額になった場合、最終的な自己負担額はいくらになるのでしょうか。具体的な数字を用いてシミュレーションします。

共通条件

比較しやすいよう、以下の条件を共通設定とします。

- 年齢:40歳(69歳以下)

- 状況:4月1日~4月30日の間に入院と手術を行う

- 総医療費(10割):100万円

- 窓口負担割合:3割

- 窓口での支払額:30万円(制度利用前)

この「窓口での30万円」が、高額療養費制度によっていくらまで下がるのかを確認します。

①一般的な年収(約370万~770万円)

もっとも該当者が多い「区分:ウ」のケースです。

計算式:8万100円 + (100万円 – 26万7,000円) × 1%

【計算過程】

100万円 – 26万7,000円 = 73万3,000円

73万3,000円 × 1% = 7,330円

8万100円 + 7,330円 = 8万7,430円

【結論】

窓口で一時的に30万円を支払った場合でも、後日、差額の212,570円が払い戻され、実質的な自己負担額は約9万円です。

100万円の医療を受けても、支払いは10分の1以下で済むことが分かります。

②年収が少なめ(約156万~370万円)

収入がそれほど多くない「区分:エ」のケースです。

計算式:5万7,600円

【結論】

上限は5万7,600円のため、計算する必要がありません。

窓口で30万円を支払った場合、後日24万2,400円が払い戻されます。

収入が低いときほど、手厚い保障が受けられるため、日々の生活防衛資金さえ確保しておけば安心でしょう。

【おすすめの記事】

③年収が高め(約770万~1,160万円)

比較的高収入な「区分:イ」のケースです。

計算式:16万7,400円 + (100万円 – 55万8,000円) × 1%

【計算過程】

100万円 – 55万8,000円 = 44万2,000円

44万2,000円 × 1% = 4,420円

16万7,400円 + 4,420円 = 17万1,820円

【結論】

自己負担額は約17万円となり、一般的な年収の人と比べると負担は増えますが、総医療費の2割弱で済みます。

収入が高い人は、支払い能力もあるとみなされるため上限が高く設定されています。

そのため、制度に頼りきるのではなく、ある程度の生活防衛資金を確保しておきましょう。

【注意】月をまたぐと負担が増える

高額療養費制度の計算期間は、毎月1日から末日まです。

例えば、先ほどシミュレーションした「①一般的な年収(約370万~770万円)」の人が、20日間の入院をしたとします。

【パターンA】

4月1日から4月20日まで入院

すべて4月分の医療費として計算されるため、上限額は8万7,430円で済みます。

【パターンB】

4月20日から5月10日まで入院

4月分と5月分で別々に計算されるため、それぞれの月の医療費が上限に達していた場合、自己負担額は17万4,860円となります。

同じ治療内容や同じ入院日数であっても、月をまたぐかどうかで倍近く負担が変わる可能性がある点を理解しておきましょう。

自身でスケジュールを決められる治療であれば、できるだけ「月初め」にする方が経済的負担を抑えられます。

家族も合算できる?「世帯合算」と「多数回該当」の仕組み

高額療養費制度には、自分ひとりの医療費では上限に届かない場合でも、負担を軽減する「世帯合算」と「多数回該当」があります。

世帯合算

世帯合算とは、同じ健康保険に加入している家族の医療費を合計して申請できる仕組みです。

ただし、70歳未満は1人1回あたりの窓口負担が2万1,000円以上の医療費のみ、適用されます。

例えば、夫の入院費が15万円(3割負担後)、妻の手術費が5万円(3割負担後)かかったとします。

それぞれ単独では、「①一般的な年収(約370万~770万円)」の上限(約9万円)を超えているのは夫だけです。

しかし、妻の5万円も2万1,000円を超えているため、夫の分と合算できます。

合計20万円に対して高額療養費を計算できるため、条件を満たせば世帯合算により自己負担が軽減されます。

多数回該当

多数回該当とは、過去12か月以内に高額療養費の支給を3回以上受けている場合、4回目から上限額が引き下げられる仕組みです。

頻繁に治療が必要な人や、長期療養をしている人の負担を和らげるため、安心して治療を続けられます。

69歳以下

| 所得区分(年収) | 多数回該当の金額 |

|---|---|

| 約1,160万円~ | 14万100円 |

| 約770万~約1,160万円 | 9万3,000円 |

| 約370万~約770万円 | 4万4,400円 |

| ~約370万円 | 4万4,400円 |

| 住民税非課税世帯 | 2万4,600円 |

70歳以上

| 所得区分(年収) | 多数回該当の金額 |

|---|---|

| 約1,160万円~ | 14万100円 |

| 約770万~約1,160万円 | 9万3,000円 |

| 約370万~約770万円 | 4万4,400円 |

| ~約370万円 | 4万4,400円 |

一般的な年収(約370万~約770万円)の場合、4回目からは上限額が4万4,400円に変更され、家計への負担を大幅に軽減できます。

がん治療や透析など、長期的な通院が必要な場合には、多数回該当が生活を支える大きな柱となるでしょう。

【2種類】高額療養費制度の申請方法

制度を利用するための手続きには、「後から払い戻してもらう」か「最初から上限額を支払う」かの方法があります。

①申請して払い戻す「事後申請」

病院の窓口では通常どおり3割負担分を全額支払い、後日、加入している健康保険組合や協会けんぽへ申請書を提出します。

3か月以上の審査を経て、払いすぎた医療費を受け取れるだけでなく、過去2年間分をさかのぼれます。

事前の手続きが不要ですが、一時的に多額の現金を立て替える必要がある点には注意しましょう。

事後申請は、手元の資金に余裕がある人向けの方法です。

②窓口で費用を抑えられる「限度額適用認定証」

マイナ保険証か限度額適用認定証を利用すれば、最初から「自己負担限度額」で医療を受けられます。

例えば、一般的な年収(約370~約770万円)の人が100万円の医療を受けた場合、窓口での支払いは最初から約9万円です。

限度額適用認定証は認定手続きをする必要がありますが、マイナ保険証は手続きすら必要ありません。

急な入院でも資金繰りに困らないよう、マイナ保険証の活用や認定証の準備をしておくと安心でしょう。

FP知識が重要!過度な医療保険は不要に

高額療養費制度をはじめとする、日本の制度を活用し、手元に残るお金を増やすには「FP知識」が不可欠です。

例えば、高額療養費制度だけでなく、会社員であれば病気で休んだ期間の給与を保障する「傷病手当金」も活用できます。

FP資格は、年金や税金、相続など、6分野にわたる知識を学べるため、大人の教養としておすすめです。

本当に「月額1万円の医療保険」や「入院日額1万円の保障」が必要かを見極め、大切な資産を有効活用しましょう。

過度な保険料を払い続けるのではなく、NISAやiDeCoを活用して資産形成をする方が、お金の悩みを解決できます。

医療保険を「公的保障で足りない分を補うもの」として活用し、経済的に余裕のある生活を手に入れるのがおすすめです。

【おすすめの記事】

医療保険はいらない?自分だけの正解を見つける方法をFPが解説

FP知識を学び、お金を効率的に使いたいなら「FPキャンプ」

一生モノの金融リテラシーを本質から身につけたい人には、「FPキャンプ」が最適です。

魅力①:実生活で役立つ知識を学べる

FPキャンプは、FP解説で人気のほんださんが運営する学習コンテンツです。

「なぜこの制度があるのか」「実生活でどう活かせるのか」という背景から深く解説しています。

FPキャンプで学べる内容は、資産を守り、増やす土台になります。

家計管理や税金、投資、不動産など、生きていくうえで避けて通れないお金のルールをマスターしましょう。

【おすすめの記事】

FP解説で人気のほんださんが運営!FPキャンプの特徴・料金・口コミを徹底調査

魅力②:無料で試せる!本格的な授業を提供

「いきなり有料サービスはハードルが高い」と感じる人のために、FPキャンプでは無料コースも充実しています。

無料コースでは、FP3級(学科試験)を無期限で学べ、忙しい人でもじっくり見極められます。

スマホ一つでスキマ時間に学べるため、お金の知識が広がる楽しさを体感してみてください。

【おすすめの記事】

【朗報】FP3級の独学が変わる!FPキャンプなら学科試験対策が無料で使い放題に

FP知識で制度を活用して、お金を守り増やそう

高額療養費制度は、私たちを医療費破産から守ってくれる心強い味方です。

しかし、制度について「知っている人」と「申請した人」しか恩恵を受けられません。

対象外の費用を把握し、月またぎを避け、限度額適用認定証を活用するなどの知識が、大切なお金を守ります。

お金の知識(FP知識)は、誰にも奪われない最強の財産です。

ぜひ、かしこく生きるための学びをはじめてみてはいかがでしょうか。

【関連記事】FP知識を学びたい人におすすめ

FP知識を学びたい人におすすめの関連記事を紹介します。