24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「雑所得って、名前からしてなんだかよくわからない…」「一時所得との違いもイマイチ理解できない…」FP試験の勉強を進める中で、こんな風に悩んでいませんか?特に、各種所得の中でも、雑所得は範囲が広く、具体的な例を理解することが重要です。

この講座では、FP2級試験対策として、雑所得の定義から計算方法まで、実例を交えながらわかりやすく解説していきます。

一緒に雑所得を攻略して、試験合格を目指しましょう!

FP2級の試験範囲の中で、雑所得のところが一番苦手です…。具体例が多くて、なかなか覚えられないんですよね。どうすれば効率的に学習できますか?

ほんださん

ほんださんそうですね、雑所得は範囲が広いので、大変に感じるかもしれません。でも、大丈夫!この講座で、具体的な例を挙げながら丁寧に解説していくので、ご安心ください。一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

雑所得とは?FP2級試験対策で押さえるべきポイント

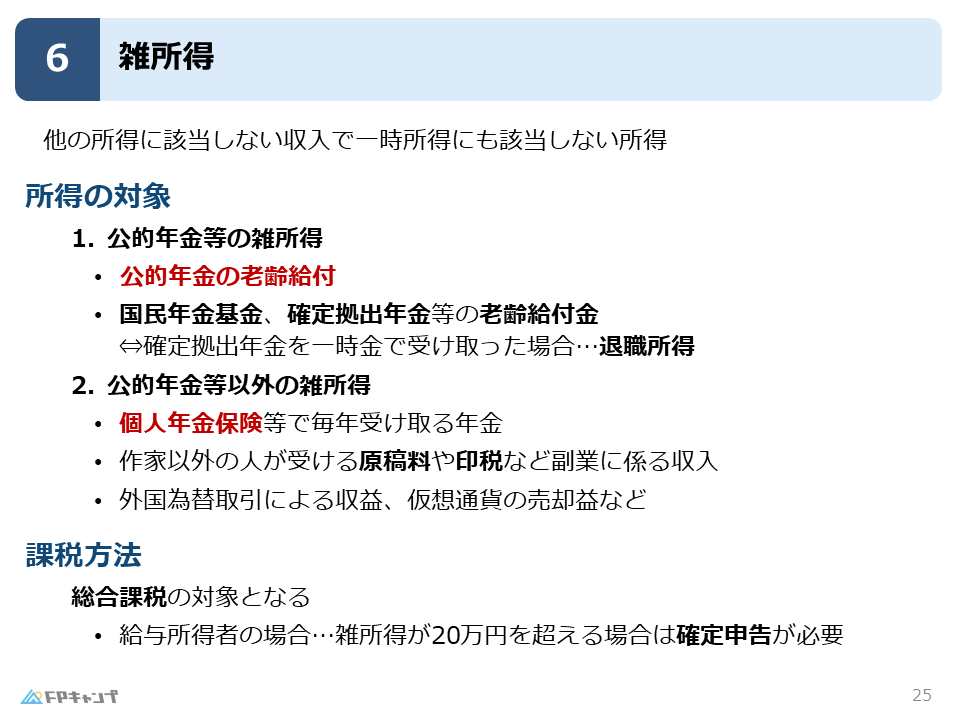

雑所得とは、他の9つの所得(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得)のいずれにも該当しない所得のことを指します。

また、一時所得にも該当しないという点も重要です。

なんだか複雑に聞こえるかもしれませんが、これから具体的な例を見ながら理解を深めていきましょう。

「他の所得に該当しない」っていうのが、抽象的で分かりづらいです…。

ほんださんそうですね。「その他」と考えると分かりやすいかもしれません。これから具体的な例を挙げて説明しますので、もう少しお待ちくださいね。

公的年金等の雑所得:老齢給付の課税ルール

雑所得の中でも代表的なものが、公的年金です。

具体的には、老齢年金が雑所得に該当します。

遺族年金や障害年金は非課税なので、雑所得には該当しません。

国民年金や厚生年金などの老齢年金を受け取っている場合は、「公的年金等の雑所得」として課税対象になります。

また、国民年金基金や確定拠出年金(iDeCo)から年金形式で受け取る場合も、雑所得に該当します。

一時金受給時の退職所得との違い

確定拠出年金(iDeCo)などの一時金として受け取る場合は、退職所得となります。

年金形式で受け取る場合と一時金で受け取る場合で所得区分が変わるため、注意が必要です。

年金でもらえば雑所得、一時金でもらえば退職所得…ややこしいですね。

ほんださんそうですね。受取方法によって所得区分が変わるので、しっかり覚えておきましょう。試験にもよく出題されますよ!

公的年金等以外の雑所得:雑多な収入の具体例

公的年金以外にも様々な収入が雑所得に該当します。

例えば、個人年金保険の受給や、原稿料、印税などの副業収入も雑所得に含まれます。

FX(外国為替証拠金取引)や仮想通貨の売却益なども雑所得となります。

副業の収入:原稿料、印税など

副業で得た収入は、その規模や内容によって雑所得または事業所得に区分されます。

小規模な副業であれば雑所得、事業として継続的に行っている場合は事業所得となります。

FP2級の範囲では、副業収入は雑所得として扱うケースがほとんどです。

副業の収入も雑所得になるんですね。確定申告が必要になるケースもあるのでしょうか?

ほんださんはい、雑所得が20万円を超える場合は確定申告が必要になります。後ほど詳しく説明しますね。

雑所得の計算方法:FP2級頻出項目

雑所得の計算方法は、公的年金等の雑所得か、公的年金等以外の雑所得かによって異なります。

公的年金等の雑所得は、「収入金額 – 公的年金等控除額」で計算します。

公的年金等以外の雑所得は、「総収入金額 – 必要経費」で計算します。

そして、この2つを合計した金額が、全体の雑所得となります。

公的年金等控除額:年齢と収入による違い

公的年金等控除額は、年齢と収入によって異なります。

FP2級試験で覚えておくべき重要なポイントは、65歳以上で年金収入が330万円以下の場合は、控除額が110万円となることです。

計算式は理解できましたが、公的年金等控除額はどうやって決まるのでしょうか?

ほんださん公的年金等控除額は、年齢と年金収入によって異なります。次のセクションで詳しく説明しますので、ご安心ください。

65歳以上の年金受給者の控除額:110万円の壁

65歳以上で年金収入が330万円以下の場合、控除額は110万円となります。

つまり、年金収入から110万円を差し引いた金額が課税対象となります。

例えば、70歳で年金収入が100万円の場合は、100万円 – 110万円 = -10万円となり、課税対象額は0円となるため、税金はかかりません。

年金収入100万円の場合の税額計算例

70歳の方で年金収入が100万円の場合、控除額110万円を差し引くと-10万円となり、課税所得は0円となります。

つまり、このケースでは所得税はかかりません。

110万円を超える場合はどうなるのでしょうか?

ほんださん110万円を超える場合は、超過分が課税対象となります。控除額の計算方法は少し複雑になるので、FP2級の範囲では、65歳以上で330万円以下のケースをしっかり理解しておけば大丈夫です。

65歳未満の控除額と給与所得控除との関係

65歳未満で年金収入が130万円以下の場合は、控除額は60万円となります。

これは、給与所得控除の最低額55万円の約2倍に相当します。

この関係性を覚えておくと便利です。

給与所得控除との比較:2倍の関係

給与所得控除の最低額55万円の約2倍が、65歳未満の年金受給者の控除額60万円となっていることを覚えておきましょう。

FP2級試験では、この関係性が出題されることもあります。

給与所得控除との関係性…なるほど!そうやって覚えると忘れにくいです。

ほんださんいいところに気がつきましたね!このように関連付けて覚えることは、FP試験対策として非常に有効です。頑張ってください!

公的年金等以外の雑所得の計算方法:必要経費の控除

公的年金等以外の雑所得は、「総収入金額 – 必要経費」で計算します。

例えば、副業でハンドメイドのぬいぐるみを販売している場合、ぬいぐるみを制作するためにかかった材料費や送料などの経費を収入から差し引くことができます。

ぬいぐるみ販売の例:材料費の控除

ハンドメイドのぬいぐるみを販売して30万円の収入を得たとします。

ぬいぐるみを作るためにかかった材料費や送料が10万円だった場合、雑所得は30万円 – 10万円 = 20万円となります。

この20万円が課税対象となります。

ただし、この場合、雑所得が20万円なので確定申告は不要です。

20万円を超えた場合は確定申告が必要になりますので、注意しましょう。

必要経費を差し引けるのはありがたいですね!領収書はきちんと保管しておかないと…

ほんださんその通りです!必要経費を証明するためにも、領収書は大切に保管しておきましょう。確定申告の際に必要になりますよ。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年9月問18) (実技 FP協会:資産設計)

(ア)公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額の合計が20万円以下であるときは、所得税の確定申告は不要である。

解説:

公的年金の受給者が確定申告不要となるのは、以下の2点を満たした場合です。

1.公的年金等の収入金額が400万円以下であり、それら全てから源泉徴収されていること

2.公的年金等に係る雑所得以外の所得金額の合計が20万円以下であること

(イ)公的年金等に係る雑所得の金額の計算は、「公的年金等の収入金額ー公的年金等控除額」により計算するが、公的年金等控除額は、受給者の年齢が70歳以上か70歳未満かにより、控除額が異なる。

解説:

公的年金等控除額は、受給者の年齢が65歳未満か65歳以上かにより異なります。また、受給者の収入金額によっても異なることを押さえておきましょう。

雑所得のまとめ:各種所得、雑所得、FP2級試験対策

今回は、雑所得について詳しく解説しました。

雑所得は、他の所得に当てはまらない一時所得以外の収入のことを指します。

公的年金等の雑所得と公的年金等以外の雑所得の2種類があり、それぞれ計算方法が異なります。

特に、公的年金等の雑所得の控除額はFP2級試験で頻出ですので、65歳以上の場合の控除額110万円は必ず覚えておきましょう。

また、副業収入など、公的年金等以外の雑所得は、必要経費を差し引いて計算することを忘れないでください。

これらのポイントをしっかり押さえて、FP2級試験合格を目指しましょう!

雑所得について、詳しく理解することができました!ありがとうございます!

ほんださん理解いただけて嬉しいです!この調子で頑張ってください!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。