24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

退職金って、一体どうやって計算されるんでしょうか?税金はどれくらいかかるの?老後の生活資金を考える上で、退職所得の仕組みを理解することはとても重要ですよね。

でも、専門用語が多くて、なかなか分かりづらい…と感じている方も多いのではないでしょうか。

この講座では、FP2級試験対策としても重要な退職所得について、基礎から丁寧に解説していきます。

一緒に学んで、不安を解消していきましょう!

FP2級の試験範囲で、退職所得の計算って複雑で苦手意識があります…。具体例を交えて教えてもらえると嬉しいです!

ほんださん

ほんださん大丈夫ですよ!この講座で丁寧に解説していきますので、一緒に頑張りましょう。具体的な例もたくさん挙げながら説明していきますね。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

退職所得(タックスプランニング) 完全講義シリーズ

前編の給与所得に続き、今回は退職所得について解説します。

どちらもサラリーマンの方には密接に関係する所得ですので、違いをしっかり押さえていきましょう。

給与所得と退職所得の違いがイマイチよく分かりません。教えてください!

ほんださん給与所得は毎月もらうお給料、退職所得は退職時にまとめてもらうお金に対する所得のことです。それぞれ計算方法や税率が異なるので、この記事で詳しく見ていきましょう。

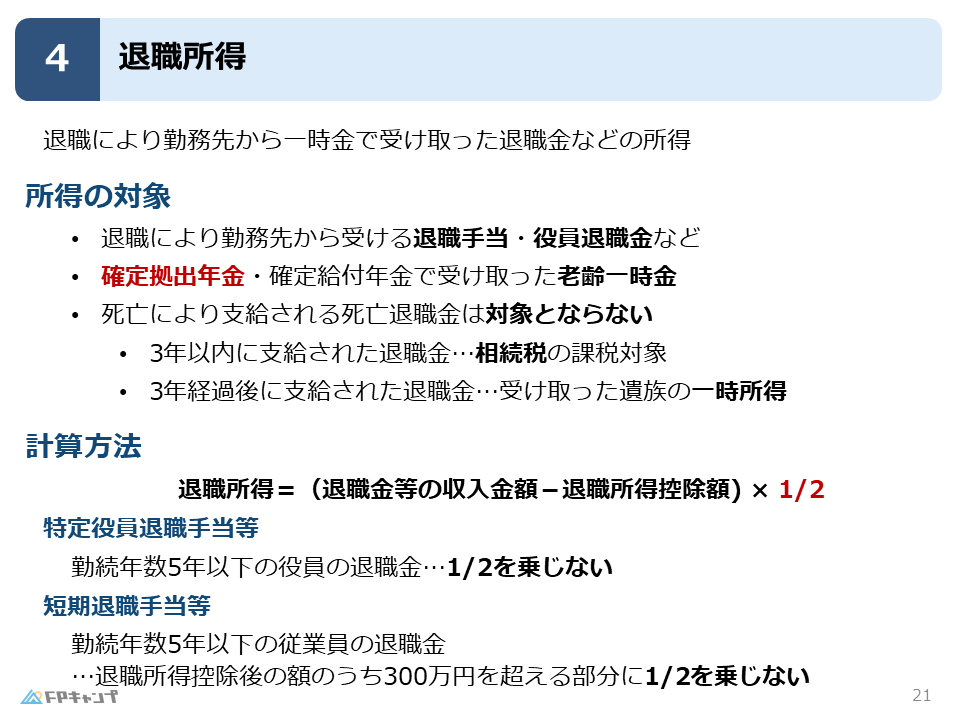

退職所得とは?FP2級で押さえるべきポイント

退職所得とは、退職によって会社から一時金で受け取ったお金にかかる所得のことです。

具体的には、従業員が受け取る退職手当や、役員や社長が受け取る役員退職金が該当します。

これらはまとめて「退職金」と呼ぶこともあります。

また、確定拠出年金や確定給付年金で受け取った老齢一時金も退職所得となります。

なぜなら、これらの年金は60歳以降にしか受け取ることができず、現役時代に積み立てて老後に受け取るという点で、退職金と似た性質を持っているからです。

そのため、退職金と同じようなお得な計算方式が適用されます。

これはFP2級試験でも重要なポイントですので、ぜひ覚えておきましょう。

確定拠出年金や確定給付年金の老齢一時金も退職所得になるのは意外でした!

ほんださんそうですね。退職金と同じような性質を持つものは退職所得として扱われるんですよ。試験でもよく出題されるので、しっかり覚えておきましょうね。

退職金にならないケース:死亡退職金

退職金にはならないケースとして、死亡退職金があります。

これは、従業員が亡くなった場合に遺族に支払われるお金です。

死亡退職金は退職所得ではなく、相続税の対象となります。

具体的には、死亡後3年以内に支払われた場合は相続税、3年以降に支払われた場合は受け取った人の一時所得として計算されます。

この辺りは相続の分野で詳しく学びますが、FP2級の知識として覚えておきましょう。

死亡退職金は退職所得ではないんですね。3年という期間も重要ですね。

ほんださんその通りです。死亡退職金は相続と関わってくるので、相続税または一時所得として扱われます。3年という期間は覚えておきましょう。

退職所得の計算方法:2分の1になる理由

退職所得の計算式は、(退職時の収入金額 – 退職所得控除額)× 1/2 です。

重要なのは、退職所得控除額を引いた金額を2分の1にするという点です。

これは、長年の勤務に対する功労に報いるための優遇措置です。

他の所得と比べて税負担が軽くなるよう設計されています。

退職所得が2分の1になる理由がよく分かりました!長年の功労に対する優遇措置なんですね。

ほんださんそうです!退職金は長年の頑張りに対するご褒美なので、税金面でも優遇されているんですよ。

特定役員退職手当:短期役員の注意点

特定役員退職手当とは、役員が在職期間が短い場合に支給される退職手当のことです。

役員は会社の経営に深く関わっているため、自身の退職金の額を操作できる可能性があります。

そこで、5年未満しか勤めていない役員の退職金については、2分の1の優遇措置が適用されません。

これは、短期で高額な退職金を受け取ることを防ぐためのルールです。

特定役員退職手当は、役員が有利になるように退職金操作をするのを防ぐためのものなんですね。

ほんださんその通りです。公平性を保つための大切なルールですね。

短期退職手当:高額退職金への制限

短期退職手当とは、5年未満しか勤めていない従業員の退職金が高額な場合に適用されるルールです。

従業員であっても、短期で高額な退職金を受け取ることは不自然です。

そこで、5年未満の勤続年数で300万円を超える退職金を受け取る場合、超えた部分については2分の1の優遇措置が適用されません。

これも、不当に税負担を軽減することを防ぐためのルールです。

短期退職手当も、税金対策で不正がないようにするためのものなんですね。

ほんださんはい、まさにその通りです。制度を正しく利用することが大切ですね。

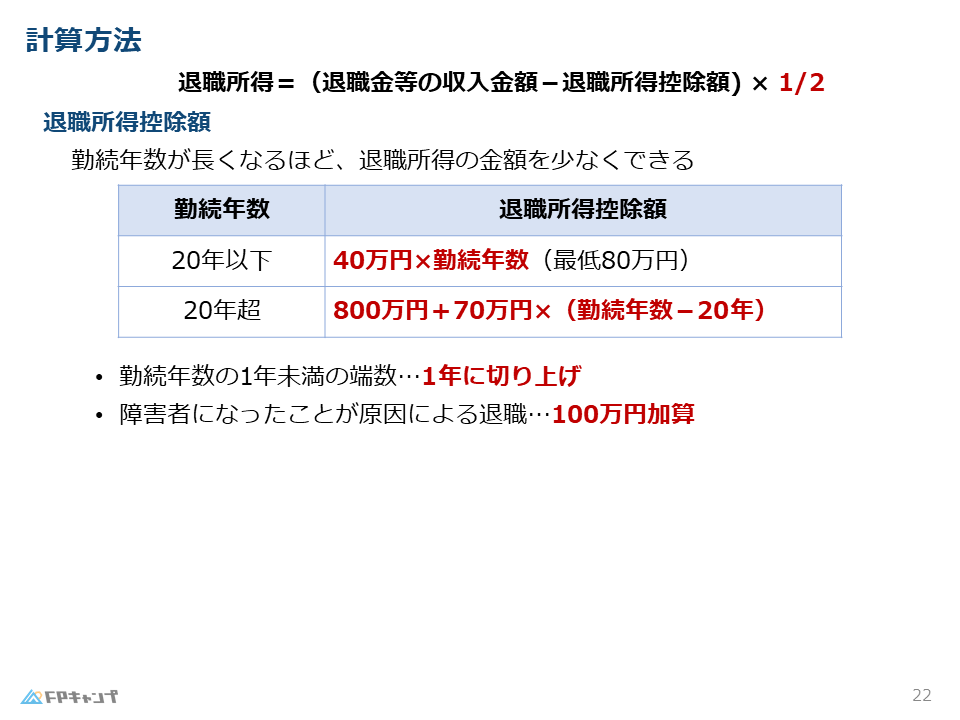

退職所得控除額:勤続年数による優遇

退職所得控除額は、勤続年数に応じて増えていきます。

つまり、長く勤めた人ほど、税金面で優遇されるということです。

計算式は勤続年数によって異なります。

| 勤続年数 | 計算式 | 最低額 |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数 | 80万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) | 800万円 |

勤続年数が1年未満の場合は、切り上げて計算します。

例えば、勤続年数が5年3ヶ月の場合は6年として計算します。

また、障がいなどが原因で退職した場合は、控除額に100万円が加算されます。

退職所得控除額の表、分かりやすいです!勤続年数が長いほどお得になるんですね。

ほんださんはい、その通りです!長く勤めた人ほど優遇されるようになっています。

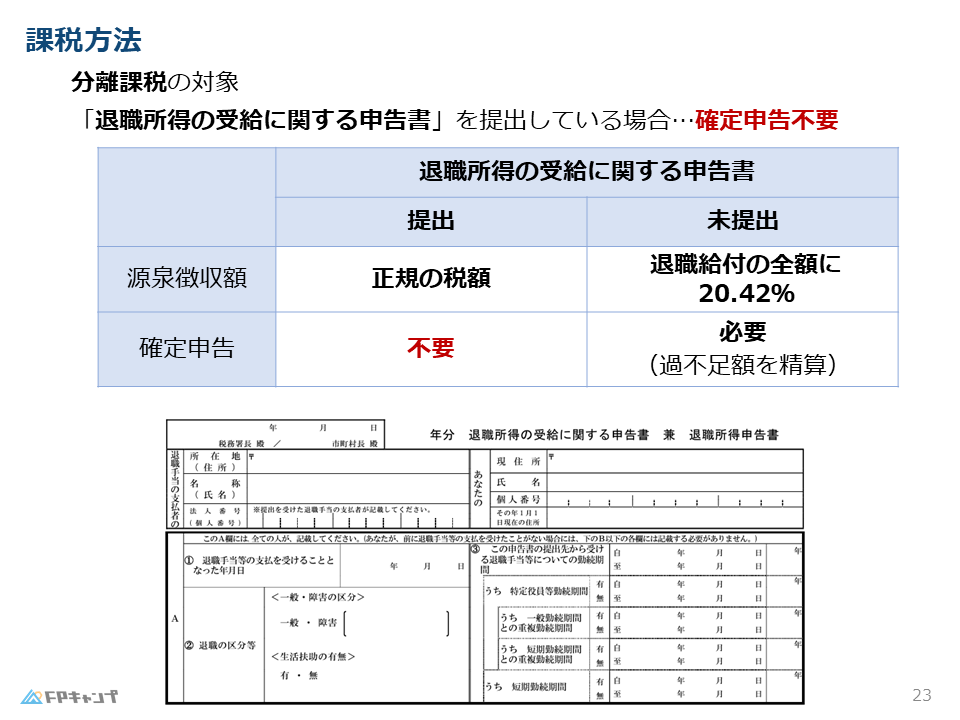

退職所得の課税方法:分離課税

退職所得は分離課税です。

これは、退職金はまとめて受け取るため、他の所得と合算すると税率が高くなってしまうのを防ぐためです。

分離課税にすることで、税負担を軽減することができます。

分離課税は、退職金にかかる税金を少なくしてくれるんですね。

ほんださんその通りです!退職金はまとめて受け取るので、税負担を軽減するために分離課税が採用されています。

退職所得の申告方法:源泉徴収と確定申告

退職所得を受け取る際には、「退職所得の受給に関する申告書」を勤務先に提出します。

この申告書には、退職日や勤続年数、退職金の額などを記入します。

申告書を提出することで、会社は正しい税額を源泉徴収できます。

そのため、確定申告は不要になります。

一方、申告書を提出しない場合は、退職金の全額から一律20%が源泉徴収されます。

この場合、控除が適用されないので、税金を多く払いすぎてしまう可能性があります。

払いすぎた税金を取り戻すためには、確定申告が必要です。

申告書を提出しないと、税金を多く取られてしまう可能性があるんですね!必ず提出するようにします。

ほんださんその通りです!申告書を提出することで、正しい税額を計算してもらうことができます。忘れずに提出しましょうね。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2023年5月問32) (学科 FP協会)

退職所得の金額は、特定役員退職手当等および短期退職手当等に係るものを除き、「(退職手当等の収入金額ー退職所得控除額)×1/2」の算式により計算される。

まとめ:各種所得と退職所得、FP2級対策の重要ポイント

今回は退職所得について、計算方法、控除額、課税方法、申告方法などを中心に解説しました。

退職所得はFP2級試験でも頻出のテーマです。

特に、計算式や申告書の提出有無による税額の違いはしっかり押さえておきましょう。

また、特定役員退職手当や短期退職手当など、特別なルールも存在するので、注意が必要です。

死亡退職金については相続税と一時所得のどちらに該当するのか、3年という期間を基準に判断できるようになりましょう。

これらのポイントを理解することで、FP2級試験対策だけでなく、将来のライフプランニングにも役立てることができます。

退職所得について、詳しく理解することができました!試験対策にも役立ちそうです。ありがとうございました!

ほんださん理解が深まって良かったです!この知識を活かして、FP2級試験合格を目指して頑張ってください!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。