24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「所得税って、一体誰が払うの?」「納税義務者って複雑でよくわからない…」FP試験の勉強をしていると、所得税の納税義務者の範囲や種類、それぞれの課税対象など、複雑なルールに悩んでしまうことってありますよね。

特に、居住者・非居住者、国内源泉所得・国外源泉所得など、専門用語もたくさん出てきて混乱してしまう方も多いのではないでしょうか。

この講座では、所得税の納税義務者をFP2級試験対策も踏まえながら、図解と具体例を交えて分かりやすく解説していきます。

一緒にステップバイステップで学んでいきましょう!

所得税の計算って難しそうで不安です…特に、居住者と非居住者の違いがよくわかりません。

ほんださん

ほんださん大丈夫ですよ!一つずつ丁寧に解説していきますので、ご安心ください。具体例も交えて説明しますので、きっと理解できるようになりますよ。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

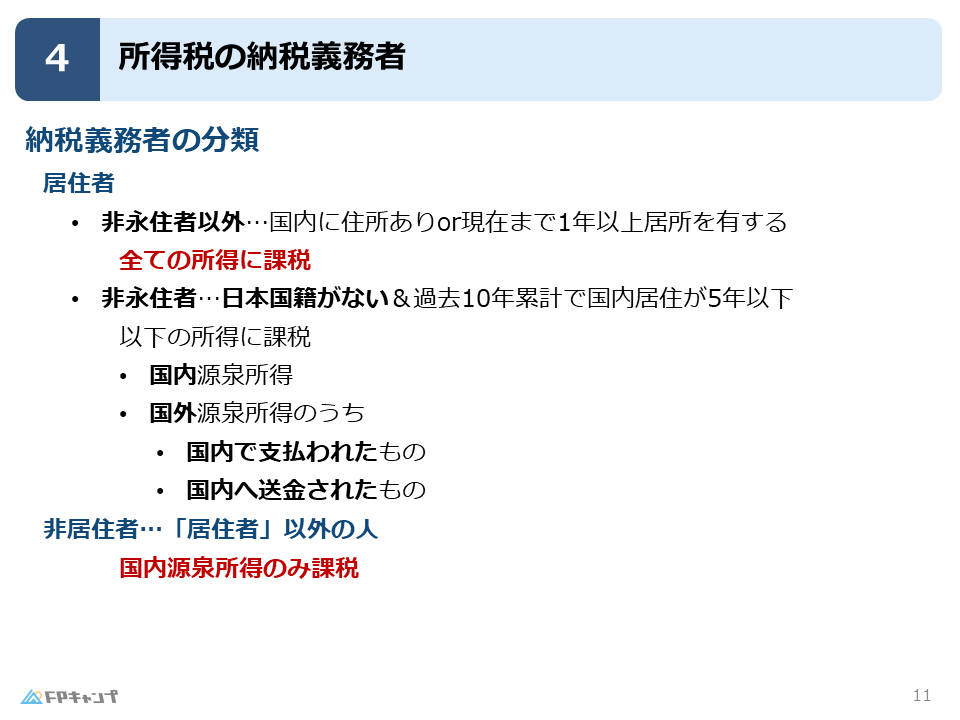

所得税を納めるのは誰? 納税義務者の種類

所得税を納める義務がある人、つまり納税義務者は、大きく分けて居住者と非居住者の2種類に分類されます。

居住者とは、文字通り日本に住んでいる人のこと。

非居住者とは、日本に住んでいない人のことです。

居住者と非居住者の区別はなんとなくわかった気がします!

ほんださんいいですね!では、さらに詳しく見ていきましょう!

納税義務者別 課税対象所得の違いを徹底解説

非永住者以外(私たち日本人):全ての所得が課税対象

私たち日本人のほとんどは、非永住者以外の居住者に該当します。

これは、現在まで1年以上日本に住所があり、今後も継続して住む予定の人のことです。

非永住者以外の方は、日本国内で得た所得だけでなく、海外で得た所得についても課税対象となります。

つまり、全世界所得課税です。

非永住者(例:留学生):国内源泉所得と一部の国外源泉所得が課税対象

非永住者とは、日本に住んではいるものの、永住する意思のない人のことです。

例えば、日本の大学に留学に来ている外国人留学生などが該当します。

非永住者は、国内源泉所得(日本で発生した所得)と、国外源泉所得のうち国内で支払われたもの、または国内へ送金されたものが課税対象となります。

例えば、留学生が日本でアルバイトをして得た収入は国内源泉所得として課税されます。

また、海外に不動産を所有していて、その賃料収入を日本の生活費に充てるために日本に送金した場合、その送金された金額も課税対象となります。

非居住者(例:短期旅行者):国内源泉所得のみが課税対象

非居住者とは、日本に住んでいない人のことです。

例えば、短期の旅行で日本を訪れている外国人などが該当します。

非居住者は、国内源泉所得のみが課税対象となります。

例えば、旅行中に日本でアルバイトをして得た収入は課税されますが、海外で得た所得は課税対象外です。

たとえその所得を日本に送金したとしても、課税されません。

非永住者と非居住者の違いが少し難しいです…

ほんださんそうですね、少しややこしいですよね。非永住者は「日本に住んではいるが永住ではない人」、非居住者は「日本に住んでいない人」と覚えておきましょう。具体例を考えると理解しやすいですよ!

FP2級合格のための重要ポイント! 国内源泉所得とは?

国内源泉所得とは、日本で発生した所得のことです。

これは、納税義務者の区分に関わらず、全員が課税対象となります。

つまり、日本に住んでいる人も、住んでいない人も、日本で所得を得たら税金を支払う必要があるということです。

例えば、外国人旅行者が日本でアルバイトをした場合、そのアルバイト代は国内源泉所得として課税されます。

国内源泉所得は誰でも課税対象なんですね!

ほんださんその通りです!日本で所得を得たら、必ず税金を支払う義務があります。しっかり覚えておきましょう!

国外源泉所得:課税対象になるケース・ならないケース

留学生が海外の不動産収入を日本に送金したら?

国外源泉所得は、非永住者以外の居住者の場合は常に課税対象となります。

非永住者の場合は、国内で支払われたもの、または国内へ送金されたもののみが課税対象となります。

非居住者の場合は、課税対象外です。

例えば、ベトナム人留学生がベトナムにある自宅マンションの賃料収入を日本の生活費に充てるために日本に送金した場合、その送金された金額は課税対象となります。

しかし、同じベトナム人留学生がベトナムの銀行口座に賃料収入を置いておくだけで、日本に送金しない場合は課税対象外となります。

また、アメリカ人旅行者がアメリカの銀行口座に預金していて、その利息を日本に送金した場合でも、非居住者であるため課税対象外となります。

国外源泉所得の課税対象は、納税義務者の種類によって変わるんですね。

ほんださんまさにその通りです!納税義務者の種類によって、国外源泉所得の取扱いが変わることをしっかり理解しておきましょう!

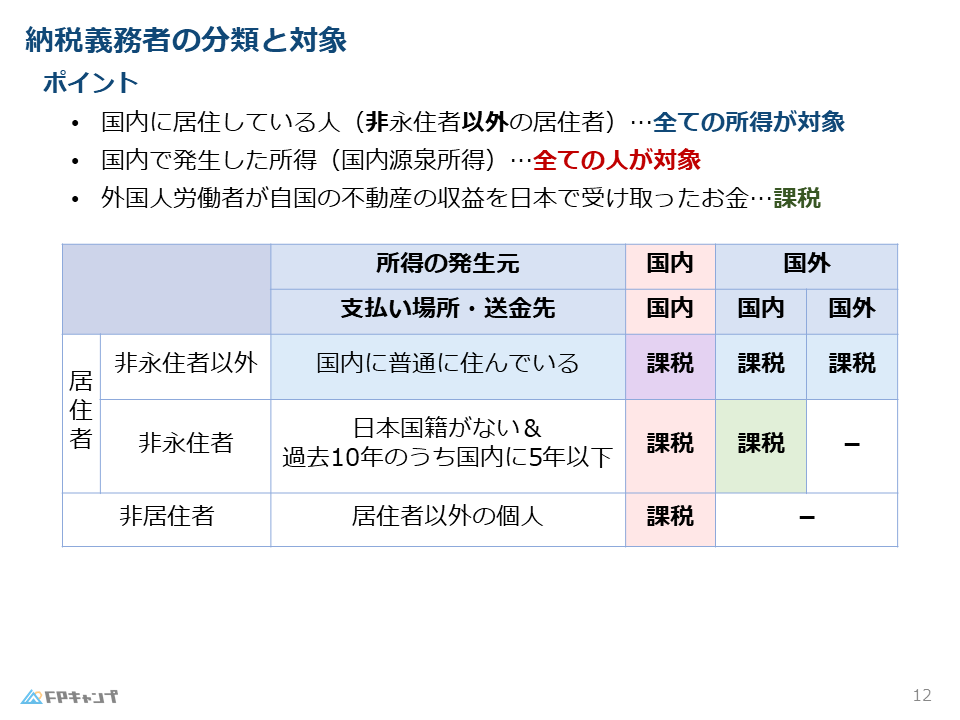

複雑な納税義務、3つのポイントでスッキリ理解! 表で分かりやすく解説

国内居住者:国内・国外所得全て課税

日本に住所を有し、1年以上住んでいる非永住者以外の居住者は、国内源泉所得、国外源泉所得ともに課税対象となります。

つまり、世界中で得た所得すべてに所得税がかかります。

国内源泉所得:全員課税

日本で発生した所得である国内源泉所得は、居住者、非居住者を問わず、全員が課税対象となります。

これは、日本で働いたり、事業を行ったりして得た所得は、日本で税金を支払う必要があるということです。

国外送金:非永住者の注意点

非永住者の場合、国外源泉所得のうち、国内で支払われたもの、または国内へ送金されたもののみが課税対象となります。

海外の銀行口座に預金していて、その利息を日本に送金しない場合は課税対象外となります。

しかし、送金した場合は課税対象となるため、注意が必要です。

表でまとめると、とても分かりやすいですね!

ほんださんそうですね!この表を参考に、それぞれの納税義務者の課税対象所得をしっかり理解しておきましょう!

具体例で学ぶ! ベトナム人留学生フエン君のケース

コンビニバイトと海外の不動産収入

ベトナムから日本の大学に留学に来ているフエン君を例に考えてみましょう。

フエン君は日本でコンビニのアルバイトをしています。

このアルバイト代は国内源泉所得にあたり、課税対象となります。

また、フエン君はベトナムにアパートを所有しており、毎月賃料収入を得ています。

この賃料収入は国外源泉所得にあたり、フエン君が非永住者であるため、この賃料収入を日本の生活費に充てるために日本に送金した場合のみ課税対象となります。

ベトナムの銀行口座に置いておくだけで、日本に送金しない場合は課税対象外です。

フエン君の例で、具体的なイメージが掴めました!

ほんださん具体例で考えると、理解しやすいですよね!

アメリカ人旅行者マイケルのケース:短期滞在の税金はどうなる?

コンビニバイトの所得のみ課税

アメリカから観光で日本に短期滞在しているマイケルさんを例に考えてみましょう。

マイケルさんは旅行中に日本でコンビニのアルバイトをしました。

このアルバイト代は国内源泉所得にあたり、課税対象となります。

マイケルさんはアメリカに不動産を所有しており、毎月賃料収入を得ています。

しかし、マイケルさんは非居住者であるため、この賃料収入はたとえ日本に送金したとしても課税対象外です。

マイケルの例も分かりやすかったです!

ほんださん色々な例で考えてみると、理解が深まりますね!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月問31) (学科 FP協会)

(ア)非永住者以外の居住者で、日本国籍を有しない者は、国内源泉所得、国外源泉所得のうち国内において支払われたもの、または国外から送金されたものに限り、所得税の納税義務がある。

解説:

国籍の有無にかかわらず、日本に居住している非永住者以外の居住者は、国内および国外で生じたすべての所得に対して所得税の納税義務があります。

(イ)非永住者は、国内源泉所得に限り、所得税の納税義務がある。

解説:

非永住者は、国内源泉所得に加え、国外源泉所得のうち国内で支払われたものや送金されたものに対しても納税義務があります。

まとめ:所得税の納税義務者と個人の税金の基礎知識(FP2級対策)

納税義務者の分類と課税対象所得をおさらい

所得税の納税義務者は、居住者(非永住者以外、非永住者)と非居住者に分類されます。

それぞれの課税対象所得は、非永住者以外は全ての所得、非永住者は国内源泉所得と一部の国外源泉所得、非居住者は国内源泉所得のみです。

これらの違いをしっかり理解しておきましょう。

国内源泉所得と国外源泉所得の違いを再確認

国内源泉所得は日本で発生した所得、国外源泉所得は海外で発生した所得です。

国内源泉所得は納税義務者の区分に関わらず全員が課税対象となります。

国外源泉所得は、非永住者以外では常に課税対象ですが、非永住者では国内送金分のみ、非居住者では課税対象外となります。

全体像が掴めてきました!ありがとうございます!

ほんださん理解が進んだようで嬉しいです!FP試験合格に向けて、一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。