24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

所得税の全体像がよく掴めません…計算も難しそうで、FP2級に合格できるか心配です。

ほんださん

ほんださん大丈夫ですよ!所得税はFP2級の重要分野ですが、一つずつ丁寧に見ていけば必ず理解できます。全体像を掴むことが最初のステップです。一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

所得税の基本

まず、所得税とは何か、FP2級で押さえるべき個人の税金の基礎から見ていきましょう。

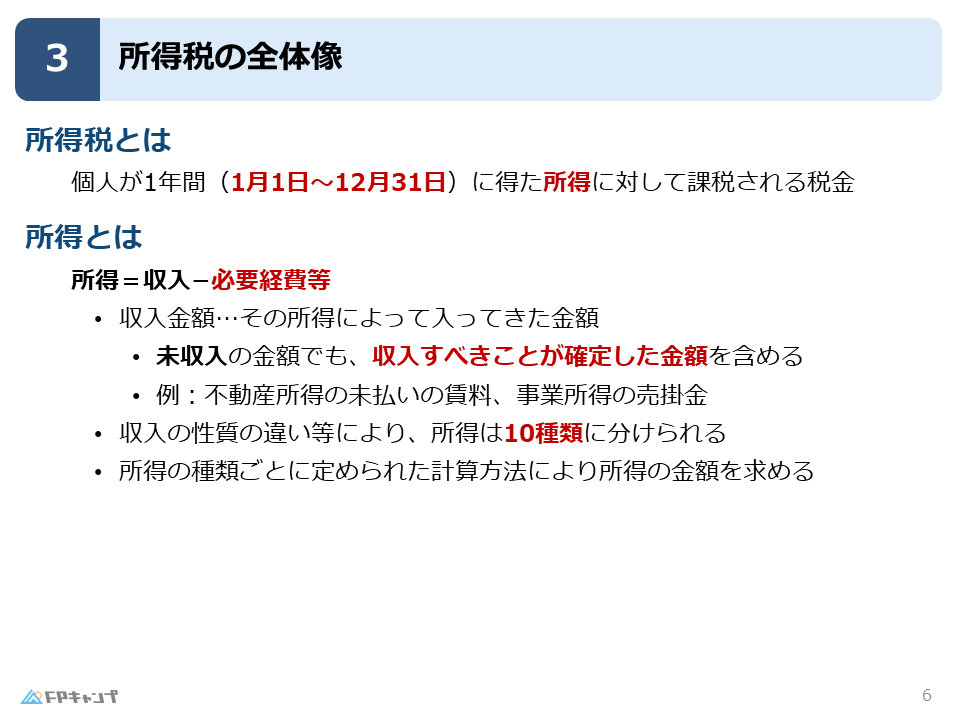

所得税とは、個人(つまり、私たち生きている人間)が1年間で得た所得に対して課される税金のことです。

法人税や消費税とは別物なので注意してくださいね。

この1年間というのは、暦年(1月1日~12月31日)を指します。

これを暦年課税と言います。

4月1日~3月31日など、他の期間が選択肢に出てきたら間違いですよ!

では、所得とは何でしょうか?所得税は所得にかかる税金ですから、所得の定義は重要です。

所得とは、収入から必要経費を引いた金額のことです。

収入とは、文字通りお金が入ってきた金額のことです。

例えば、手元に1,000万円入ってきたら、それは収入です。

しかし、まだ所得ではありません。

収入と所得は混同しやすいので、しっかり区別してくださいね。

「高収入」という言葉はよく聞きますが、収入が高くても所得が高いとは限りません。

なぜなら、必要経費を差し引く必要があるからです。

必要経費については、それぞれの所得の種類で詳しく説明しますが、収入金額で注意すべきポイントがあります。

それは、未収入(まだ入ってきていない金額)でも、入ってくることが確定した金額は収入に含めるという点です。

例えば、アパート経営で12月の家賃が11月末までに振り込まれる契約だった場合、12月中に振り込まれなくても、12月の収入に含めなければなりません。

これは不動産所得の未払い賃料や事業所得の売掛金などにも当てはまります。

未収入金額の具体例

- 不動産所得の未払い賃料

- 事業所得の売掛金

未収入分も収入に含めるんですね!実務では結構忘れがちかも…

ほんださんそうなんです。試験でもよく問われるポイントなので、しっかり覚えておきましょう!

10種類の所得

収入の性質の違いによって、所得は10種類に分類されます。

FP2級試験では、この10種類をすべて覚える必要はありませんが、「10種類」という数字は重要です。

個々の所得については、後で詳しく説明しますので、今は「10種類ある」ということを覚えておいてください。

また、所得の種類ごとに計算方法が定められています。

基本的には「収入 – 必要経費」ですが、例外もあるので、それぞれの所得で確認していきましょう。

所得の種類、10種類も!覚えるのが大変そうです…

ほんださん一つずつ見ていけば大丈夫です。まずは「10種類ある」ということを覚えておきましょう。

非課税所得

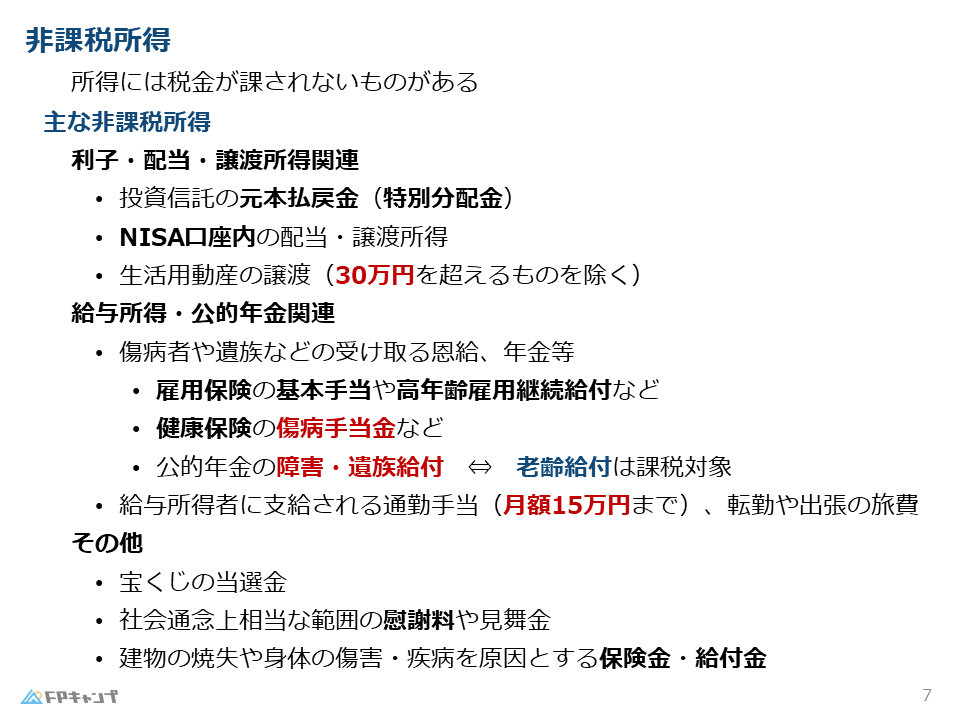

所得税は所得にかかる税金ですが、税金がかからない所得もあります。

これを非課税所得と言います。

FP2級試験でよく出題されるので、しっかり押さえておきましょう。

主な非課税所得は以下のようなものがあります。

投資・資産運用関連の非課税所得

- 投資信託の元本払戻金:元本が返ってきただけなので、税金はかかりません。

- NISA口座の配当・譲渡所得:NISA口座は非課税制度なので、税金はかかりません。

生活用動産の譲渡:例えば、自家用車を売却して利益が出た場合、30万円を超えるまでは非課税です。

生活に必要な範囲での売却であれば、税金はかかりません。

給与所得、公的年金関連の非課税所得

- 雇用保険の基本手当、高年齢雇用継続給付

- 健康保険の傷病手当金

- 公的年金の障害・遺族給付

これらは、失業や病気、障害など、生活が困難な状況にある人への給付なので、税金はかかりません。

ただし、老齢給付(老齢基礎年金、老齢厚生年金)は課税対象なので注意してください。

FP2級試験では、この点がひっかけ問題としてよく出題されます。

その他、給与所得者の通勤手当(月15万円まで)、転勤・出張旅費(実費)、宝くじの当選金、慰謝料・見舞金、損害保険金・保険金・給付金なども非課税所得です。

非課税所得、種類が多いですね…全部覚えられるか不安です。

ほんださん焦らなくて大丈夫!重要なものを中心に、少しずつ覚えていきましょう。特に、老齢給付が課税対象であることは、しっかり覚えておいてくださいね。

所得税の課税方法

所得税の課税方法には、総合課税と分離課税の2種類があります。

FP3級ではあまり意識しなくても大丈夫でしたが、FP2級では、この違いを理解していないと解けない問題が出てきます。

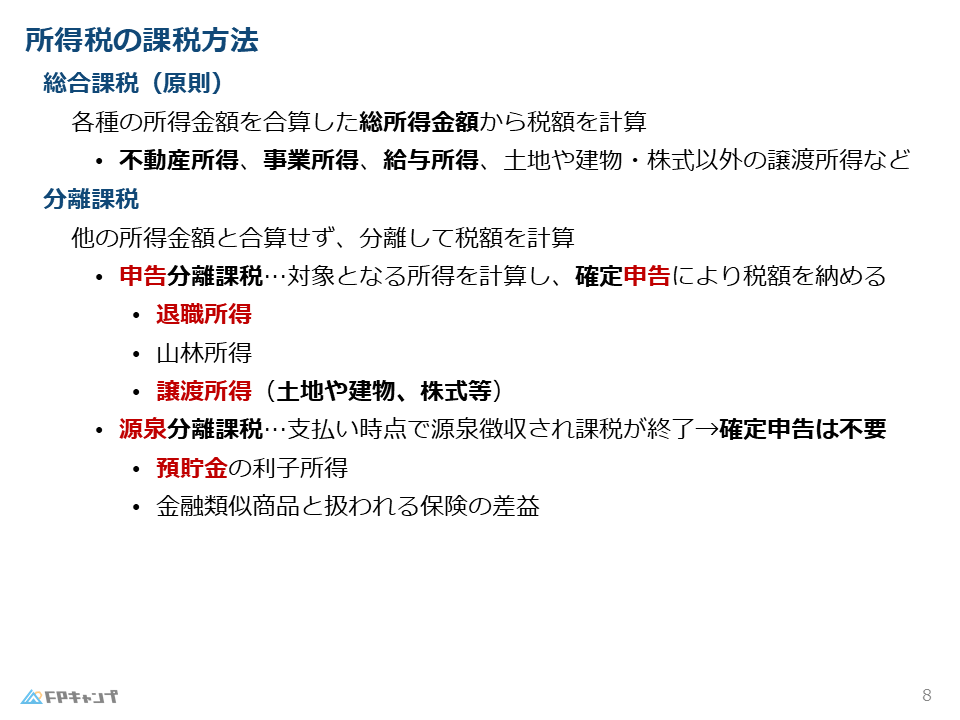

総合課税とは、各種所得の金額を合算した総所得金額から税金を計算する方法です。

これが所得税の原則的な課税方法です。

1年間で得た所得をすべてまとめて計算します。

一方、分離課税とは、特定の所得を分離して課税する方法です。

分離課税には、申告分離課税と源泉分離課税があります。

申告分離課税

申告分離課税とは、確定申告によって税額を求める方法です。

退職所得、山林所得、譲渡所得(土地・建物・株式)などが対象です。

退職所得や譲渡所得は、まとまった金額が入ってくることが多いので、総合課税だと税負担が大きくなってしまう可能性があります。そのため、分離課税にすることで税負担を軽減しています。

源泉分離課税

源泉分離課税とは、支払われる時点で税金を天引きする方法です。

預貯金の利子、金融類似商品の収益、保険の差益などが対象です。

源泉分離課税であれば、私たちが確定申告をする必要はありません。

既に税金が天引きされているからです。

総合課税と分離課税…名前が似ていて混乱しそうです。

ほんださんそれぞれの課税方法の特徴を理解することが大切です。特に、分離課税には申告分離課税と源泉分離課税があることを覚えておきましょう。

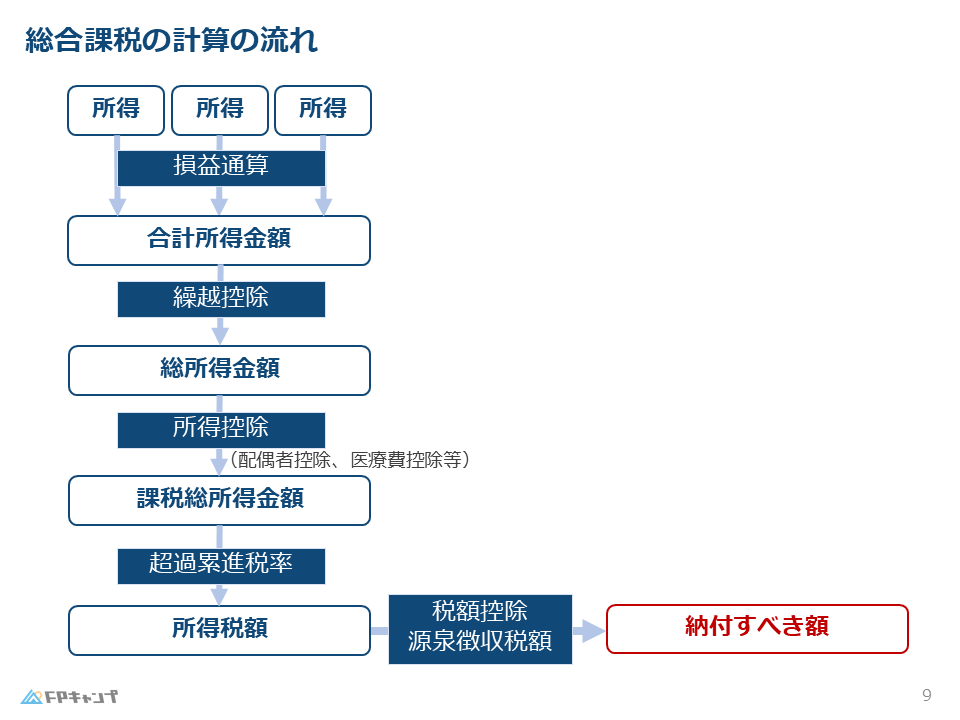

総合課税の計算ステップ

総合課税の計算は、以下のステップで行います。

FP2級試験では、この流れを理解することが重要です。

- 各種所得の合算:10種類の所得を合算します。

- 損益通算:所得のプラス・マイナスを相殺します。赤字の所得があれば、黒字の所得から差し引くことができます。

- 繰越控除:過去の赤字を控除します。損益通算で相殺しきれなかった赤字は、将来の所得から控除することができます。

- 総所得金額:損益通算と繰越控除後の金額です。

- 所得控除:配偶者控除、医療費控除など、様々な控除を差し引きます。控除を受けることで、所得金額を減らすことができます。

- 課税総所得金額:所得控除後の金額です。この金額に税率を掛けて所得税額を計算します。

- 税率の適用:課税総所得金額に税率を掛けます。所得税の税率は超過累進税率といって、所得が多くなるほど税率が高くなります。

- 税額控除:住宅ローン控除など、税額から直接差し引く控除です。所得控除とは異なり、税額から直接控除されるので、効果が大きいです。

- 納付税額の確定:税額控除後の金額が、最終的に納付すべき税額です。

計算ステップが多くて、複雑ですね…

ほんださん一つずつ丁寧に確認していきましょう。全体の流れを掴むことが重要です。図解なども活用して、視覚的に理解するのもおすすめです。

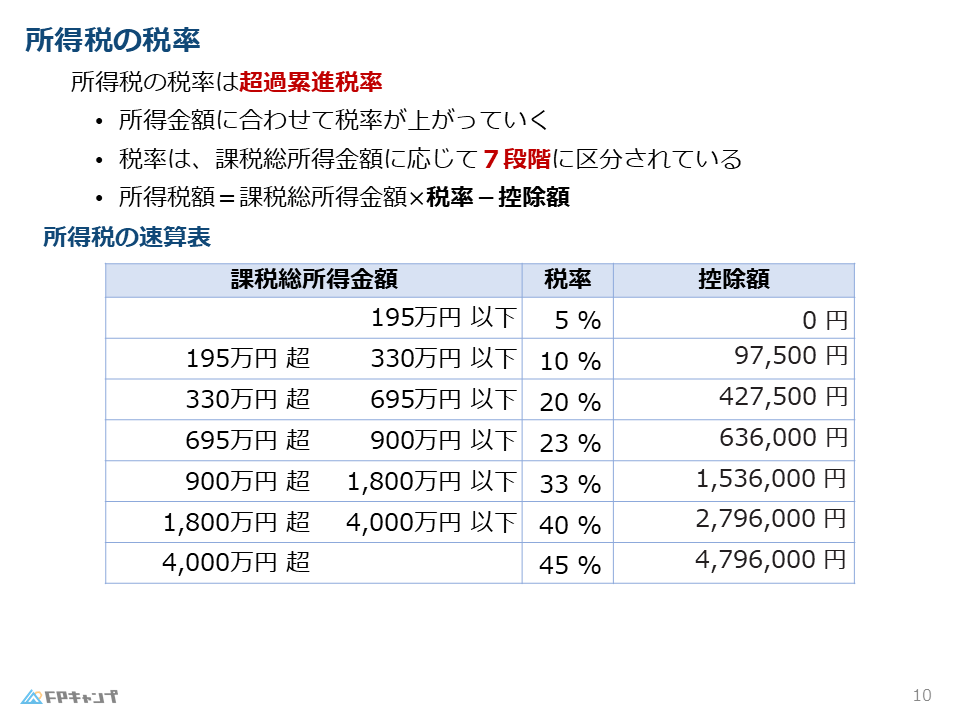

所得税の税率

所得税の税率は、超過累進税率です。

これは、所得金額が上がれば上がるほど税率も高くなるという仕組みです。

税率は7段階に分かれており、最低5%から最高45%まであります。

| 課税総所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税額の計算は、以下の式で行います。

所得税額 = 課税総所得金額 × 税率 – 控除額

控除額があるおかげで、所得が増えても税率が急に上がることがなく、滑らかに税額が増えていきます。

例えば、課税総所得金額が899万円の人は23%の税率ですが、901万円になっても、いきなり33%になるわけではありません。

控除額が調整役となり、急激な税負担の増加を防いでいるのです。

税率表は覚える必要はないんですね!安心しました。

ほんださんその通りです。計算問題は、式と表を理解していれば解けるように作られていますので、落ち着いて取り組んでくださいね。

まとめ:個人の税金の基礎と所得税の全体像をFP2級レベルで理解する

今回は、所得税の全体像について解説しました。

所得税とは何か、計算期間、所得の定義、未収入の取り扱い、所得の種類、非課税所得、課税方法、総合課税の計算ステップ、そして税率について学びました。

特に、損益通算、繰越控除、所得控除、税額控除といったキーワードは重要なので、しっかり覚えておきましょう。

FP2級試験に向けて、所得税の全体像を体系的に理解することが合格への近道です。

一つずつ丁寧に学習を進めて、合格を目指しましょう!

所得税の全体像、少し理解できた気がします!ありがとうございます!

ほんださん素晴らしいです!これからも一つずつ丁寧に学習を進めて、FP2級合格を目指しましょう!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。