本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

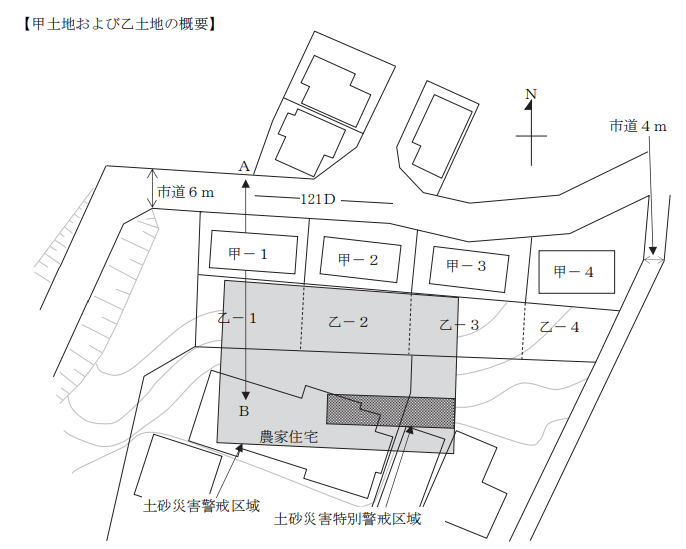

Aさん(39歳)は、3年前に長男が小学校に入学するのにあわせて、首都圏K市内の建売住宅(甲-1土地・甲-1建物)を購入し、妻、長男、二男との4人で転居してきた。

Aさんが購入した建売住宅は、地元の建売業者が分譲したもので、甲-1土地から甲-4土地まで東西に4棟が並ぶミニ開発物件である。これらの土地は台地の端部にあり、南側の平地にある農家住宅地域との高低差は7mほどある。

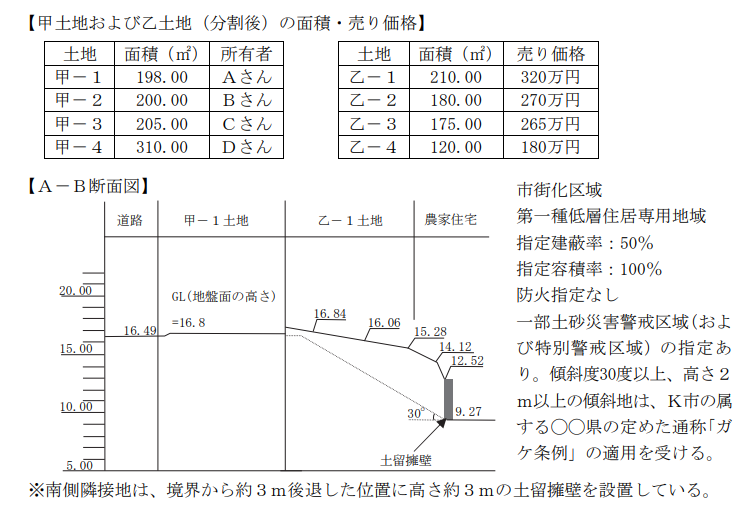

甲土地と農家住宅の間の傾斜部分には、地主Eさんが所有する細長い乙土地がある。もともと甲土地と乙土地はいずれもEさんが所有していたが、乙土地は傾斜地であることに加え、大部分が土砂災害警戒区域に指定されていることから、建売業者に購入されず、変則的に残った土地である。乙土地は、現状雑種地であり雑草が茂っているため、定期的にEさんが草刈りをしている。なお、甲土地および乙土地一帯は古くからの地山であり、盛土など人為的に加工された土地ではない。

先日、甲-1~甲-4の4軒のもとに地元の中堅不動産会社X社の営業担当者が訪れ、南側の乙土地を各建売住宅の区画に合わせて4分割するので、購入しないかとの提案を受けた。地主のEさんが売りたがっているとのことであり、価格は一律で坪5万円(甲土地相場の約1割)で良いが、一部を残されても困るので4軒全員が同時に購入するのが条件とのことだった。なお、仲介手数料は1軒当たり一律33万円でお願いしたいとのことである。

Aさんは、乙-1土地は南側に隣接する土地であり、日当たりや景観を確保したうえで、庭や菜園にも使用できるので、ぜひ購入したいと思っているが、全体が緩やかな傾斜地であること、一部が土砂災害警戒区域に指定されていること等を考えると迷いもある。

また、対象の4軒で話し合ったところ、甲-3土地の所有者であるCさんおよび甲-4土地の所有者であるDさんは購入の意向を示したが、甲-2土地の所有者であるBさんは、購入したいとは思うが、今は資金繰りがつかないので見送りたいとのことだった。そのこともあり、乙-1土地の購入についてどのようにしたらよいか悩んでいる。

乙土地の購入資金について、Aさんが実家の父親に相談したところ、15年前(平成22年)に知り合いに頼まれて実家の近くに当時200万円で買った土地(丙土地:雑種地)があり、使用する予定もないため、その土地を売って資金を工面してもよいと言われた。不動産業者に相談したところ、丙土地は周辺が開発されたため600万円なら売れるとのことである。なお、Aさんは、現在の自宅を購入するにあたって、父親から相続時精算課税制度および住宅取得等資金に係る贈与税の非課税措置を利用した現金の贈与(計3,500万円)を受けている。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年

本試験の概要と傾向

本設例の概要

Aさん(39歳)は、家族4人で暮らす甲-1土地の建売住宅に居住している。南側に接する乙-1土地(雑種地・傾斜地)について、不動産会社から隣接4軒一括での購入提案を受けており、庭や菜園用途での活用を視野に入れて購入を希望している。

しかし、傾斜地で一部が土砂災害警戒区域に該当する点や、他の購入希望者との足並みが揃わない状況に不安を感じている。また、資金面では、父親が所有する丙土地を売却することで調達が可能とされているが、過去に相続時精算課税制度と贈与税非課税措置を利用して住宅取得資金の贈与を受けており、今回の贈与との関係性についても気にしている。

難易度・受験生目線の対策方法

既存住宅地に隣接する傾斜地・雑種地の購入と活用をテーマとした設例です。

対象不動産が土砂災害警戒区域に指定されている点に加え、傾斜地に関する擁壁の設置義務や隣地高低差による維持管理リスク、購入条件が4軒同時一括であることから、法的・物理的・交渉面での課題が絡んでおり、顧客の「希望」と「現実」のバランスをとるFP的対応が求められます。

また、資金調達に関して、父親名義の土地売却を活用する点では問題ないものの、過去に相続時精算課税制度を使っていることから、今後の贈与や相続への影響を理解し、制度の継続適用や税務上の注意点を押さえておく必要があります。

不動産・税制・リスク対応・相続といった幅広い観点から総合的に助言を求められる難易度の高い設例であったといえます。

本設例の関連テーマ

・不動産の譲渡

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、不動産の譲渡に関する課税関係についてはしっかりと解説しております。

・不動産の譲渡① 居住用財産の譲渡の特例

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.土砂災害警戒区域とはどのような区域で、使用上どのような規制がありますか。

3.Aさんが乙-1土地を購入することについて、どのようなアドバイスをしますか。また、購入するた

めにBさんの問題をどのように解決すればよいですか。

4.Aさんの父親が丙土地を売った場合の課税関係を教えてください。また、Aさんへの資金提供はどのようにすればよいですか。

5. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 土砂災害警戒区域について

提案のポイント

・土砂災害警戒区域(イエローゾーン)と土砂災害特別警戒区域(レッドゾーン)の違いを押さえる

解説

① 土砂災害警戒区域(イエローゾーン)

土砂災害警戒区域とは、土砂災害が発生した場合に住民の生命や身体に危害が生じるおそれがある土地の区域です。この区域は、都道府県知事が土砂災害防止法に基づき指定します。土砂災害警戒区域の主なポイントは次のとおりです。

- 住民の生命または身体に危害が生じるおそれがある区域を対象としている(災害リスクがある区域として特定されている)

- 宅地建物取引業者は、物件を売買する際に重要事項説明書で区域である旨を説明する義務がある

- 一般的には、住宅の建築自体は禁止されません。ただし、地域によって土砂災害警戒区域内であっても自治体条例等で制限があることもあるため、必ず確認が必要です。

このように、イエローゾーンは「災害のおそれがあるので周知・避難体制の整備が中心の区域」と整理できます。

② 土砂災害特別警戒区域(レッドゾーン)

土砂災害特別警戒区域とは、土砂災害が発生した場合に建築物に損壊が生じ、住民の生命や身体に著しい危害が及ぶおそれのある区域をいいます。イエローゾーンよりもリスクが高い区域として指定され、その分規制内容が強化されています。

特別警戒区域での主な規制は次のとおりです。

- 特定開発行為に対して都道府県知事の許可が必要であり、開発自体に制限がかかる(例:住宅地分譲や施設建設等)

- 建築物の構造に関する規制があり、土砂災害の衝撃に耐えうる構造であることを確認・審査する必要がある

- 自治体では、住民に対する移転勧告や支援などの措置が取られることもある

サトシ講師

サトシ講師サトシ講師のワンポイント

イエローゾーンでは重要事項説明義務、

レッドゾーンでは建築・開発規制がポイントです。

「規制の強さの違い」や「誰に、どんな義務や制限が生じるか」

で整理できると理解が深まります。

質問3 乙-1土地を購入することについて

提案のポイント

・乙-1土地は土砂災害警戒区域であることを踏まえ、災害リスクを十分に説明したうえで、建築目的ではなく利用方法を限定して取得する

解説

① 乙-1土地購入にあたってのアドバイス

乙-1土地は土砂災害警戒区域(イエローゾーン)に該当するため、建築を前提とした取得ではなく、利用目的を限定したうえで検討する必要があります。土砂災害警戒区域は原則として建築規制はありませんが、土砂災害時の人的・物的被害リスクは否定できません。そのため、住宅を建てる用途ではなく、Aさんが希望するとおり、庭や家庭菜園としての利用や、日照・眺望確保など隣地の付加価値向上といった限定的な活用にとどめることが現実的な判断といえます。

警戒区域であることから相場より安価に取得できる可能性がある点や、既存宅地の居住環境を補完できるといったメリットがある一方で、災害発生時の損害賠償リスクや、将来的な資産価値・流動性の低下といったデメリットもあります。リスクを理解したうえで、目的を合った取得かどうかが判断のポイントとなります。

②Bさんの問題への対応策

Bさんの問題の対応策については、次のような方法が考えられます。

- 乙-2土地を分筆し、AさんとCさんで取得する

- あるいは、Aさん・Cさん・Dさんの3人で共有取得する

分筆する方法では、単独所有となるため将来の管理や処分が比較的容易であり、権利関係も明確になります。一方で、Bさんは購入から外れることになるため、Bさんの意向も併せて話し合う必要があります。

共有取得する方法では、各人の費用負担や管理責任を分散できるメリットがあります。しかし、将来相続が発生した場合には権利関係が複雑化しやすく、トラブルに発展する可能性がある点には注意が必要です。

質問4 丙土地を売った場合の課税関係

提案のポイント

・丙土地の売却は長期譲渡所得となり、取得時期に応じた特例の適用が可能

・Aさんへの資金提供は、贈与だけでなく「不動産取得→相続」という方法も検討する

解説

丙土地を売却した場合の課税関係

父親が丙土地を売却した場合、所有期間が5年を超えているため、長期譲渡所得に該当します。長期譲渡所得の場合、譲渡所得に対して 所得税・住民税が軽減された税率で課税されます。

また、丙土地はリーマンショック前後に取得されており、平成21年(2009年)または平成22年(2010年)に取得した土地等に該当します。この場合、「平成21年・22年に取得した土地等を譲渡した場合の1,000万円特別控除」の適用を受けることができます。

これにより、譲渡所得から最大1,000万円を控除でき、譲渡所得税の負担を大きく軽減できる点がポイントです。

父親からAさんへ資金を贈与した場合の課税関係

Aさんは、現在の自宅を購入する際に、相続時精算課税制度を選択したうえで、住宅取得等資金に係る贈与税の非課税措置を併用し、合計3,500万円の贈与を受けています。

住宅取得等資金の非課税措置の上限は最大でも1,000万円であるため、残りの金額については、相続時精算課税制度の特別控除(2,500万円)を使って処理されたと考えるのが自然です。その結果、相続時精算課税制度の特別控除枠はすでに使い切っている状態と整理できます。このため、父親からAさんへの今回の追加贈与については、贈与額の全額に対して一律20%の贈与税が課税されることになります。

贈与以外の資金提供方法

贈与による資金提供のほか、不動産を活用した方法も検討できます。具体的には、

- 父親に 乙-1土地を購入してもらう

- 将来の相続時に、Aさんが乙-1土地を相続する

という方法です。この方法であれば、

- 生前に多額の資金を贈与せずに済む

- 相続時に財産として承継する形となる

ため、贈与税の負担を回避しつつ、資金移転を図ることが可能です。「現金で渡すか」「不動産として承継するか」は、税負担とタイミングを分けて考えると良いでしょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。