本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

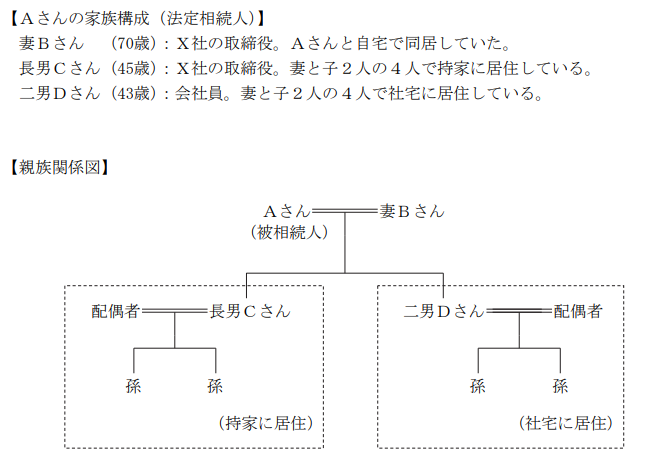

Aさんは、X株式会社(非上場会社・機械部品製造業)の代表取締役社長であったが、先月病気により70歳で急逝した。大都市圏に所在するX社は、Aさんが40年前に設立した会社であり、その技術力は取引先から高く評価され、業績は堅調に推移している。X社の余剰資金は2億円以上あり、経営は安定している。

【事業承継について】

長男Cさん(45歳)は、1年前にX社の取締役に就任し、実質的に経営を担ってきた。その経営能力は非常に高く、後継者としての資質に問題はない。妻Bさん(70歳)は、長年、取締役として経理業務を担当し、Aさんを補佐してきたが、引き続き、取締役として長男Cさんをサポートしていきたいと考えている。

Aさんから長男Cさんへの事業承継は既定路線であり、家族内でも共有されていたが、承継を検討し始めた矢先に相続が発生したため、長男Cさんは、X社株式をどのように承継するべきか悩んでいる。

【資産承継について】

Aさんは、遺言書を準備していなかった。妻Bさんが地方都市に暮らす二男Dさん(43歳)に意向を聞いたところ、二男Dさんから「親父が急死して、母さんや兄貴が大変なことは理解している。俺はX社の経営に参画することはないが、息子として親父の財産の一部をもらう権利はあると思っている」と言われた。長男Cさんと二男Dさんの関係は良好であるものの、妻Bさんは、兄弟間で相続財産の偏りが生じることに一抹の不安を感じている。

妻Bさんの健康状態は良好であるが、同い年であったAさんが急逝したこともあり、自分に万一のことがないとも言い切れないと思っている。そのため、この先の生活を考えると相応の財産は確保しておきたいが、財産を多く相続すると自身の相続が発生した際に多額の相続税が生じるのではないかと不安を抱いている。二男Dさんにも配慮したいと考えており、どのように遺産分割をすべきか頭を悩ませている。

【Aさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 3,000万円

2.死亡退職金 : 3,500万円(妻Bさんに支給)

3.X社株式 : 2億4,000万円

4.自宅

①土地(200㎡) : 7,000万円

②建物 : 2,000万円

5.X社本社土地(500㎡) : 1億円(無償返還方式・通常の地代にて賃貸)

6.月極駐車場(250㎡) : 3,000万円(アスファルト敷き)

合計 : 5億2,500万円

※Aさんの相続に係る相続税額は、約1億4,100万円(配偶者の税額軽減・小規模宅地等の評価減

適用前)と見積もられている。

※Aさんは、契約者(=保険料負担者)・被保険者をAさん、死亡保険金受取人を妻Bさんとする

生命保険(死亡保険金1,500万円)に加入していた。

【X社の概要】

資本金:1,000万円 会社規模:大会社 従業員数:90人 配当:毎期100円/株

売上高:16億円 経常利益:4,000万円 純資産 :4億円

株主構成(発行済株式総数2万株):Aさん80%、妻Bさん10%、長男Cさん10%

株式の相続税評価額:類似業種比準価額15,000円/株、純資産価額20,000円/株

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

代表取締役社長であったAさん(70歳)が急逝し、相続および事業承継の対応が求められる状況を描いた設例です。

機械部品製造業を営むX社は、大都市圏に立地し、高い技術力で業績も安定しており、余剰資金も2億円以上ある堅実な企業です。長男Cさん(45歳)は1年前に取締役となり、実質的に経営を担っており、事業承継は既定路線でしたが、Aさんの急逝により株式の承継方法を検討する時間的猶予がなくなりました。

妻Bさん(70歳)は経理を長年担当しており、引き続きCさんを支える意向を持っていますが、相続税や将来の自身の相続を見据えた資産取得に不安を感じています。また、遺言がなかったため、地方在住の二男Dさんとの間で、遺産分割における公平性の確保も課題となっています。

相続財産はX社株式や自宅不動産のほか、退職金や死亡保険金、駐車場なども含めて総額5億円超となっており、現状の見込み相続税額も約1億4,100万円と高額です。事業承継と円満な相続を両立するための実務的な対応が問われる内容です。

難易度・受験生目線の対策方法

創業社長Aさんの急逝に伴う事業承継と相続発生後の対応を扱った設例です。

X社は業績が堅調で純資産も十分にあり、長男Cさんへの承継は既定路線として社内外から認識されていたものの、準備途中での突然の相続発生により、株式の承継方法や遺産分割の進め方が課題となっています。

特に、遺言書がない状況での自社株式の集中承継と、経営に関与しない二男Dさんへの配慮とのバランス調整が問われており、代償分割や遺留分への配慮が論点として予想されます。加えて、妻Bさんの老後資金確保と、将来の二次相続に向けた納税負担の軽減策も重要な検討事項です。

株式の評価が高く、資産全体の構成が不動産や自社株に偏っているため、納税資金や分割のしやすさへの対応力が求められます。全体として、事業承継・相続双方にわたる実務的視点を問う設例であり、定番論点を踏まえた上で応用的な対応が求められる内容です。

本設例の関連テーマ

中小企業の事業承継

小規模宅地の特例

贈与の特例(非課税措置)

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

法人の承継対策④ 法人版事業承継税制

相続税対策② 小規模宅地の特例—2 事業用宅地等

相続税対策④ 生前贈与の活用-2 各種直系尊属の非課税制度

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・長男CさんのX社株式の承継について悩んでいる点

・長男Cさんと二男Dさんの相続財産の偏りに不安を感じている点

・妻Bさんの相続に多額の相続税がかかるのではないかと悩んでいる点

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 X社株式の承継について

提案のポイント

先代経営者が死亡した後であっても、法人版事業承継税制を活用することができる

解説

特例承継計画を提出し、法人版事業承継税制を活用することで、非上場株式の相続税の納税を猶予することができます。

既に先代経営者が死亡した場合であっても、先代経営者の相続開始後8カ月以内であれば、特例承継計画を都道府県知事に提出し、円滑化法の認定の受けることで法人版事業承継税制の適用を受けることができます。また、円滑化法の認定を受けるにあたっては、遺産分割協議書の写しも合わせて提出する必要があることにも注意が必要となります。

さらに、後継者である相続人は、以下の要件を満たす必要があります。

・相続開始後5カ月以内に会社の代表権を有すること。

・後継者と特別の関係のある者で総議決権数の50%超を保有すること。

・後継者と特別の関係のある者の中で最も多くの議決権数を保有すること。

・相続開始の直前において会社の役員であること。

今回のケースで長男Cさんは1年前に取締役に就任しているため、後継者の要件を満たしています。なお、以前は「役員就任3年以上」という年数要件がありましたが、2025年の改正で撤廃されました。

論点2 長男Cさんと二男Dさんの相続財産の偏りに不安を感じている点

提案のポイント

・代償分割の提案

・X社に本社土地や自己株式を売却することで、代償金を調達する

解説

兄弟間で公平な遺産分割をするにあたって、二男Dさんの遺留分は約6,500万円(≒5億2,500万円×1/8)です。今回のケースで、6,500万円分の遺産分割に活用できそうな相続財産に、X社株式とX社本社土地があげられます。X社株式について法人版事業承継税制を活用した場合、長男Cさんは発行済株式の総数の3分の2以上(取得株数要件)を取得する必要がありますが、残りの株式についてはX社に売却することで、公平な遺産分割を実現できます。

サトシ講師

サトシ講師サトシ講師のワンポイント

金庫株と法人版事業承継税制の併用

金庫株と法人版事業承継税制を併用する際は、注意が必要です。法人版事業承継税制の適用を受けた株式を一部でも譲渡した場合には、納税猶予が解除されてしまいます。

そのため、相続する株式の全部に法人版事業承継税制を適用するのではなく、売却予定の一部の株式は適用しないように対策している必要があります。

金庫株と法人版事業承継税制を併用は、手続きは煩雑ですが、経営権を後継者に集中させながら、納税資金を調達できる強力な相続対策手段となります。

同様に、X社本社土地もX社に売却することで、代償金を調達できます。長男CさんがX社本社土地を相続することで、X社本社土地は特定同族会社事業用宅地等として、小規模宅地等の特例の適用を受けることができます。特定同族会社事業用宅地等の主な要件は以下の通りです。

・相続税の申告期限において法人の役員であること。

・相続税の申告期限まで宅地等を所有すること。

サトシ講師サトシ講師のワンポイント

小規模宅地等の特例を活用するためには、相続税の申告期限まで宅地等を所有しなければなりません。そのため、代償金の支払いには以下のような手順で行われることが想定されます。

1.X社本社土地の相続

2.相続税の申告、納付期限

3.X社本社土地の売却

4.代償金の支払い

ここで、「2.相続税の申告、納付期限」においてX社本社土地が未売却であるために、納税資金が確保できないという問題が生じます。そのため、延納や借入などの手段で相続税の納付に対応する必要が生じます。

今回のケースは、金庫株を活用した場合であっても、本社土地を売却する場合であっても、煩雑な手続きの上で相続税の納付に準備する必要があります。

X社に本社土地やX社株式を売却することで、権利関係が複雑化することなく、公平な遺産分割を実現できるでしょう。

論点3 妻Bさんの相続に多額の相続税が発生する可能性がある点

提案のポイント

・生命保険の活用

・教育資金の一括贈与の特例や住宅取得等資金の贈与の特例の活用

解説

妻Bさんは自身の遺産分割にどのようにするか頭を悩ませていますが、妻Bさんの財産の状況は明らかにされていません。なので、ここでは一般的な相続税対策を述べるだけで十分でしょう。相続税対策の基本は以下の3つです。

1.生前贈与を活用する

2.財産の評価額を下げる

3.特例を活用する

生前贈与を活用した場合、住宅取得等資金の贈与や教育資金の一括贈与の特例の対象者がいれば、大きく相続税を節税できます。住宅取得等資金の贈与の場合は1,000万円、教育資金の一括贈与の特例の場合は最大で1,500万円の節税が可能です。

財産の評価額を下げる方法として最も有名なものは、生命保険の活用です。相続人が取得する死亡保険金は、「500万円×法定相続人の数」が非課税となります。

特例の活用としては、小規模宅地等の特例の活用があげられます。

どの方法であっても、相続税の対策になりますので、妻Bさんのライフプランや家族構成を確認しながら、適切にアドバイスすると良いでしょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。