本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

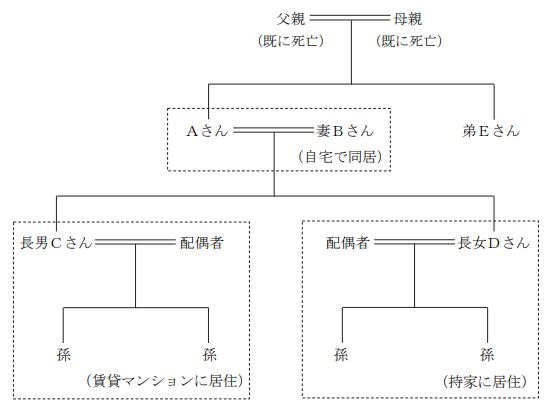

Aさん(70歳)は、社団医療法人Xクリニックの理事長である。父親から引き継いだ内科医業を2002年4月に法人化し、理事長として勤務している。また、弟Eさん(65歳)も理事・小児科医としてXクリニックに勤務している。現在、Xクリニックの社員は、Aさん、妻Bさん(63歳)、弟Eさんの3名であり、出資持分はAさんが100%有している。

Aさんは、Xクリニックに内科医として勤務している長男Cさん(35歳)への事業承継や出資持分の相続・贈与対策のため、2024年の4月にXクリニックの持分なし医療法人への移行計画を厚生労働大臣に提出し、認定医療法人の認定を受けている。現在、Aさんは出資持分の放棄はしていない。

Aさんは、長男CさんにはXクリニック関連資産を承継させ、長女Dさん(33歳)にも相応の資産を承継させたいと考えているが、出資持分の放棄をする前に相続が発生した場合、長女Dさんの遺留分が気になっており、医療法人にも遺留分に関する民法の特例を適用することができないか知りたいと思っている。さらに、老朽化が進んだ自宅を長男Cさん家族との二世帯住宅に建て替えることを検討している。

なお、Aさんは、4人の孫に対してジュニアNISAを利用して資金を拠出し、管理をしていたが、制度終了後も孫に対する贈与を継続するつもりであり、ジュニアNISA口座内にある投資信託をいつまで非課税で保有することができるのか、贈与税の改正を受けてどんな生前贈与を行えばよいのか知りたいと思っている。

【Aさんの家族構成(推定相続人)】

妻Bさん (63歳) :Xクリニックの理事・社員。

長男Cさん(35歳):内科医。Xクリニックに勤務。妻と2人の子の4人で賃貸マンショ

ンに住んでいる。

長女Dさん(33歳):夫(会社員)と2人の子の4人で都内の持家に住んでいる。

【Xクリニックの概要】

年 商 :1億2,000万円

資本金(出資金) :4,000万円(40,000口)、利益剰余金:1億円

出資持分 :Aさん100%(40,000口)

会社規模 :中会社の小

出資持分の相続税評価額:類似業種比準価額2,000円/口、純資産価額4,000円/口

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 8,000万円

2.有価証券 : 4,200万円

3.自宅

①土地(200㎡) : 5,000万円

②建物(築35年) : 1,500万円

4.Xクリニック出資持分 : 1億1,200万円

5.Xクリニック

①土地(400㎡) : 1億1,000万円

②建物(築20年) : 8,000万円

合計 : 4億8,900万円

※Aさんの相続に係る相続税額は、約1億2,600万円(配偶者の税額軽減・小規模宅地等の評価減

適用前)と見積もられている。

(注)設例に関し、詳細な計算を行う必要はない。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさん(70歳)はXクリニックの理事長であり、出資持分の100%を保有しているが、長男Cさんへの事業承継に備え、2024年4月に持分なし医療法人への移行を申請し、認定医療法人の認定を受けている。

現在は出資持分の放棄をしていないため、相続前に放棄できない場合における長女Dさんの遺留分が懸念されており、医療法人にも民法の遺留分特例が適用できるかを知りたいと考えている。

老朽化した自宅を長男Cさん家族との二世帯住宅に建て替えることを検討している。

4人の孫にジュニアNISAを活用して資金を拠出してきたが、制度終了後の投資信託の非課税保有期間や、改正後の贈与税制度のもとで効果的な生前贈与の方法を知りたいと考えている。

難易度・受験生目線の対策方法

医療法人の事業承継に関する設例が、約1年半ぶりに出題されました。この論点は概ね年に1回のペースで出題されるため、中小企業の事業承継の設例に比べると優先度は下がるものの、引き続き重要な論点であるといえます。

今回は、既に認定医療法人の認定を受けているケースであり、従来のように「認定医療法人になるための要件を列挙する」だけでは対応しきれない設例である点に注意が必要です。過去問の単なる焼き直しではないため、状況設定や問われ方に注意を払わなければ、設例の意図を正しく読み取れず、的外れな回答を繰り返してしまうおそれがあります。設例ごとの前提条件を的確に把握し、求められている視点から回答を組み立てることが重要です。

「医療法人」という語句に意識を引っ張られがちになりますが、本設例では、直近の法改正に関する論点が数多く問われている点に注意が必要です。生前贈与の相続財産への持ち戻し期間の延長や、2024年から始まった新NISA制度に関する内容は、学科試験でもすでに出題実績があり、比較的準備しやすい分野です。一方で、旧制度下のジュニアNISAに関する出題は情報が限られており、制度の詳細や経過措置までを踏まえて即答するのは非常に難しい領域です。

※医療法人の事業承継 が論点となった過去問

2024年9月29日

2023年2月4日

2022年6月4日

2021年10月9日

本設例の関連テーマ

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・認定医療法人制度の概要

・長女Dの遺留分問題

・医療法人に遺留分に関する民法の特例は使えるかどうか

・自宅を長男C家族との二世帯住宅に建て替えることについて

・ジュニアNISA口座内の投資信託はいつまで非課税か

・改正を踏まえてどのように生前贈与を行えばいいか

・見込み相続税額が高額である点

・円滑な遺産分割のための対策が必要である点

・納税資金の確保が必要である点

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 認定医療法人制度の概要

提案のポイント

・認定から5年以内に出資持分を放棄することで持分なし医療法人への移行が完了

解説

認定医療法人制度の一連の手続きとしては、

①移行計画を作成し国の認定(2026年12月31日まで)を受ける

②認定から5年以内に出資者全員が持分を放棄する

③移行後6年間は認定要件を満たす必要があり、毎年厚生労働省への報告が必要

設例によれば、2024年4月に認定医療法人の認定を受けているとの記載があります。現在、Aさんが出資持分を放棄していない状況であることから、認定から5年以内に出資者全員が持分を放棄する必要があるという制度上の要件については、今後の対応を見据えたうえでも提案すべき内容と言えるでしょう。

論点2 長女Dへの遺留分と医療法人に対する遺留分特例の適用可能性

提案のポイント

・医療法人に対して遺留分に関する民法の特例は適用できない

解説

医療法人に対して遺留分に関する民法の特例が適用できるかどうかを直接問う形式は、今回が初出であったため、多少戸惑った受験生もいたかもしれません。しかし、遺留分に関する民法の特例は中小企業を対象とした制度であるという前提を思い出すことができれば、医療法人には適用されないという結論にたどり着くのは、さほど難しいものではありません。

仮に明確な知識がなくても、関連する事項に基づく誘導的な質問がなされ、それに沿って論理的に回答を進めれば、十分に対応可能な論点であったと言えるでしょう。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

設例中の人物が遺留分について懸念を示しているケースは、これまでにも頻繁に出題されています。そのため、設例を読む段階で、該当人物の遺留分割合を正確に把握し、算出しておくことが重要です。

過去の受験生アンケートによれば、「〇さんの遺留分はいくらか?」という具体的な金額を問う質問が多く見られるため、割合だけでなく、相続財産に基づく金額の算出まで事前に準備しておくことが効果的です。

論点3 自宅を長男C家族との二世帯住宅に建て替えることの検討

提案のポイント

・直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度の提案

解説

住宅取得等資金の贈与の特例を提案することが最適とされる設例は数多く見られます。本設例でも、長男Cが二世帯住宅への建て替えを検討している旨の記載があることから、その建て替え資金の一部について、Aから本特例を活用して贈与を行えば、最大1,000万円まで非課税での贈与が可能となります。

サトシ講師☆サトシ講師のワンポイント☆

贈与の特例を利用してAから住宅資金の一部を贈与された長男Cが、住宅の名義を長男C単独名義にする場合には特に問題はありません。しかし、住宅の名義をCの配偶者との共有名義とした場合には注意が必要です。

このような場合、Cの配偶者が持分を取得した部分については、実質的にAからCの配偶者への贈与があったものとみなされる可能性があり、その持分相当額が贈与税の課税対象となることがあります。

論点4 ジュニアNISA口座内の投資信託について

提案のポイント

2024年以降、成人(18歳)になるまでは非課税で引き続き保有することができる

解説

未成年者向けのジュニアNISAは、2023年で制度が終了しました。ただし、既に開設されている口座については、2024年以降も子が18歳になるまでは保有することができます。

また、資金の払い出しについても一定の取り扱い変更があります。従来は18歳になる前に払い出しを行うと、過去の非課税運用益に対して課税される仕組みでしたが、制度終了後は、源泉徴収なしでの払い出しが可能となりました。

論点5 生前贈与の方法

提案のポイント

・住宅取得等資金の贈与の非課税制度を活用(上述)

・教育資金の一括贈与の非課税制度を活用

・上記2つと相続時精算課税制度の併用

解説

改正点を踏まえて、Aさんは生前贈与をどのようにしていくべきかを提案していきます。

長男Cへの贈与については、上述の通り、住宅取得等資金の贈与の非課税制度を活用し、4人の孫への贈与については、教育資金の一括贈与の非課税制度を活用することが考えられます。また、必要に応じて相続時精算課税制度との併用をすることも提案できます。

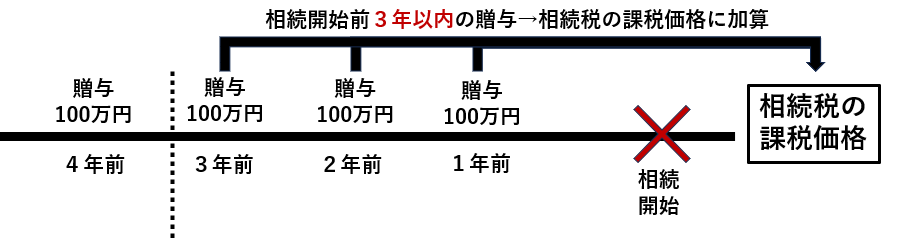

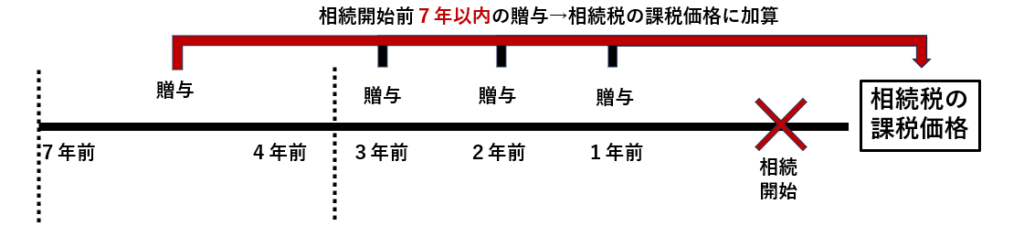

また、税制改正により、生前贈与加算の対象となる生前贈与の範囲が3年から7年に延長されました。

サトシ講師☆サトシ講師のワンポイント☆

生前贈与加算の対象となる期間が延長されるとはどういうことか?まで実技試験では理解をしておくことが重要です。試験では、「毎年贈与税の基礎控除額の範囲内で生前贈与をしている」という文言が登場しやすいです。2024年の税制改正は、暦年課税による生前贈与の効果を小さくする内容となりました。この内容について図解を用いて理解しましょう。

改正前

改正後

相続対策として、相続開始7年前から毎年100万円を生前贈与していた場合、贈与税の基礎控除の範囲内であるため、贈与税の負担は発生しませんでした。しかし、改正により、相続開始前7年以内の贈与財産が相続税の課税価格に加算されることとなったため、このケースでは結果的に700万円が相続税の課税価格に加算※されてしまいます。

※2024年~2030年を移行期間とし、加算期間が相続開始前7年間となるのは2031年からとなります。

このように、暦年課税による生前贈与は従来よりも相続対策としての効果が薄れましたが、その一方で相続時精算課税制度の利便性は向上しています。2024年以降、相続時精算課税を適用した贈与については、年間110万円の基礎控除が認められ、その控除後の金額が相続税の課税価格に加算される形となります。つまり、亡くなる直前の贈与であっても、110万円までは相続財産に加算されないことになります。

なお、生前贈与財産の相続税の課税価格への加算に関しては、贈与の特例を適用した場合の取扱いは以下の通りです。

・住宅取得等資金の贈与 :持ち戻しなし

・教育資金の一括贈与 :持ち戻しあり※

・結婚子育て資金の一括贈与:持ち戻しあり

※被相続人の相続税の課税価格が5億円未満で、贈与者死亡時に受贈者が23歳未満である場合等は持ち

戻しなし

※こちらの図解および解説は、実技試験で頻出となるポイントに焦点を当てて作成しているため、一部の論点や細かな事項については省略されています。あらかじめご承知おきください。

論点6 見込み相続税額が高額

提案のポイント

小規模宅地の特例の適用を提案

解説

・自宅土地(200㎡)

妻Bまたは長男Cが相続等で取得すれば、特定居住用宅地等として、80%の評価減を受けられます。

「長男Cとの二世帯住宅への建て替え」の論点と関連しますが、建て替え後の住宅に区分所有登記を行った場合、小規模宅地等の特例が適用できなくなるおそれがある点にも注意が必要です。

同一建物内であっても、区分登記を行うことで「別の建物」とみなされ、同居要件を満たさないと判断されるケースがあるため、特例の適用を前提とした相続対策を行う場合は、登記の方法にも十分配慮する必要があります。

・Xクリニック土地(400㎡)

特例は適用できません

サトシ講師☆サトシ講師のワンポイント☆

医療法人が事業の用に供している土地に小規模宅地等の特例を適用できるかどうかを直接問う出題は多くはありませんが、テーマ解説講義でも触れている通り、医療法人が営利法人ではないという前提を踏まえるだけで、一般の法人とは異なる取り扱いとなることに納得がいくはずです。このように制度の背景を理解しておくことで、暗記に頼らず実技試験でも柔軟に対応できるようになります。

論点7 円滑な遺産分割のための対策

提案のポイント

生命保険の死亡保険金を原資とした代償分割を提案

解説

設設例では、Aがクリニック関連資産を長男Cに承継させることで、長女Dの遺留分を侵害する可能性を懸念しています。加えて、Aが出資持分を放棄する前に相続が発生した場合には、その出資持分(1億1,200万円相当)も遺産総額に含まれ、遺留分の算定対象となってしまいます。

このような場合、長女Dは法定相続分の1/2に相当する遺留分、すなわち1/8を有しており、設例に記載されている財産のみが遺産であると仮定した場合、約6,000万円を遺留分侵害額請求権に基づいて請求してくる可能性があります。設例によれば、現預金は8,000万円のため、仮に長女Dが遺留分侵害額請求権を行使した場合、妻Bおよび長男Cが受け取れる現金が減少してしまいます。

このような場面において解決策となるのが死亡保険金です。Aを保険契約者・被保険者として、長男Cを受取人とする生命保険を契約することで、Aの相続発生時に、現預金を多く確保することができ、遺産分割を容易に行うことができます。

サトシ講師☆サトシ講師のワンポイント☆

死亡保険金について、長女Dを受取人としても現預金を確保することは可能ですが、この構成には注意が必要です。

Dを保険金受取人とした場合、生命保険金は原則として遺産分割の対象外となるため、遺産分割協議を経ることなくDに直接資金が渡ります。その一方で、Dが保険金を受け取ったうえで、さらに遺留分侵害額請求権を行使してくる可能性も否定できません。

一方、保険金受取人を長男Cとし、その保険金を活用してDに代償金を支払う代償分割の形をとれば、これは遺産分割協議に基づく合意によって成立するため、Dが代償金受領後に遺留分侵害額請求を行使したとしても、Cは「遺産分割協議に基づく合意がすでに成立している」ことを根拠に抗弁することが可能です。

したがって、十分な現預金が遺産として残らない見込みがある場合には、Cを保険金受取人として保険金を確保し、代償分割に用いる構成のほうが、Dに直接保険金を渡すよりも相続全体のコントロールを維持しやすいと言えます。

学科試験で学んだ制度や知識を単独で終わらせず、実務レベルで組み合わせて考えることの重要性が、このような事例からも見えてきます。受取人は誰でもよいという判断がリスクを伴うことを、ぜひ意識しておきましょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。