24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「債券投資」は経験もないし、国債ってなに?と思う方は多いのではないでしょうか。

債券は、株式投資に比べて実際にやっている方が少ないことからも、イメージが湧きづらいテーマです。

しかし、特に個人向け国債は、試験で度々出題されているため、覚える必要がある重要なテーマとなっています。

そこで今回は、債券投資に関する基礎知識から、個人向け国債の試験によく出るポイントまで、分かりやすく解説していきます。

一緒に債券についての理解を深めましょう!

債券ってすごく難しそうだし、自分も経験がないので全然わかりません。

試験でも重要だと聞くので不安です…。

ほんださん

ほんださんそうですよね。難しい印象を抱く方も多いかと思いますが、本質を理解し丁寧に学習すれば大丈夫です!一緒にひとつずつ学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

債券の基礎知識

債券とは?

債券とは、国や地方公共団体などが資金調達のために発行する「借金」のことを指します。

私たち投資家は「お金を貸す側」、国や地方公共団体は「お金を借りる側」となりますね。

ここで、株式との違いを押さえておきましょう。

・株式:出資なので、企業はお金を返す必要なし

・債券:借金なので、満期が来たらお金を返す必要あり

債券の価格に関する3つの用語

上記の基礎用語に加えて、押さえていただきたい単語が3つあります。

| 用語 | 意味 | 具体例 |

|---|---|---|

| パー | 債券の購入価格が額面と等しい | 額面100円の債券を100円で購入 |

| アンダーパー | 債券価格が額面を下回る | 額面100円の債券を99円で購入 |

| オーバーパー | 債券価格が額面を上回る | 額面100円の債券を101円で購入 |

まず最初に、債券の購入価格と、最終的に戻ってくる金額(額面)が等しい状態をパーと呼びます。

この場合、償還による損益は発生しません。

ほんださんゴルフの「パー4」とは、4打でカップに入れることを基準としたホールのことです。

そのため、宣言通り4打でホールアウトできれば「パー」となりますよね。

続いてアンダーパーとは、債券の購入価格が額面を下回っている状態を指します。

例えば、100円で返ってくる債券を99円で購入するということです。

この場合、99円で購入し100円で返ってくるため1円の利益が生じ、これを償還差益と呼びます。

一方でアンダーパーの逆を表すオーバーパーとは、債券の購入価格が額面を上回っている状態を指します。

例えば、100円でかえってくる債券を、101円で購入するということです。

この場合、101円で購入し、100円で返ってくるということは、1円損をしていることになり、このことを償還差損といいます。

オーバーパーは償還時に損失が発生する債券なんですよね。

このような債券を購入するメリットはあるのでしょうか?

ほんださん債券には、償還差益だけでなく、利息による収益も存在します。

オーバーパーの債券でも、利回りが高く、償還差損より利息が多く発生する場合は購入するメリットがあります。

債券の種類

発行時による分類

発行時による分類では、発行価格で購入できる新発債と、市場の取引価格で購入できる既発債に分かれます。

まず、新発債とは、債券が売り出されたタイミングでまだ誰も購入していない債券を指します。

そのため、購入価格は発行価格です。

次に、既発債とは、既に誰かが購入し市場で取引が行われている債券を指します。

そのため、購入価格は市場価格です。

実際に証券会社の債券のページを見てみると、新発債と既発債は区別されています。

利払い方式による分類

この分類は試験でもよく問われるポイントですので、しっかりと覚えておきましょう。

まずは、利付債です。利付債は、発行量が多く、市場での取引量も多いため、利付債が基本だと考えてください。

本記事上部の債券の基礎知識のところで説明したように、表面利率が決まっており、利子が毎年入ってくるものです。

一方で、利付債とは反対に、利息の支払いがない債券が割引債です。

別名ゼロクーポン債ともいいます。

クーポンというのは利息の事を指します。

割引債は利息がないんですよね。

購入するメリットが感じられません。

ほんださん一見そう思われるかもしれませんが、割引債は割引されて発行されています。要するに、発行時にとても安くなっていることを表します。「償還差益で儲かる」ということですね。

募集方法による分類

まず、公募債というのは、広く一般の投資家に向けて売る出す方法で、一般的な国債などが当てはまります。

インターネットなどで広く募集され、個人から機関投資家まで、誰でも購入することが可能です。

一方で私募債は、人数を限定して発行している債券のことです。

企業が特定の銀行や投資家にだけ発行する社債などが当てはまります。

個人向け国債とは

個人向け国債の概要:3つの種類

個人向け国債とは、一般の個人だけが購入できる国債のことです。

個人でも投資がしやすい債券ですので、よく覚えておきましょう。

特に、FP協会の実技試験の穴埋め問題で頻出の分野ですので、それぞれの特徴をつかみしっかりと理解を深めてください!

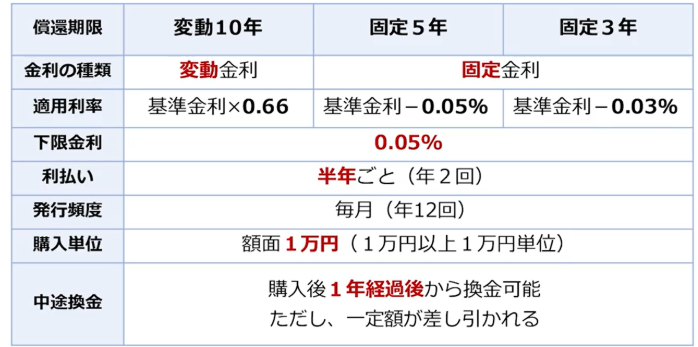

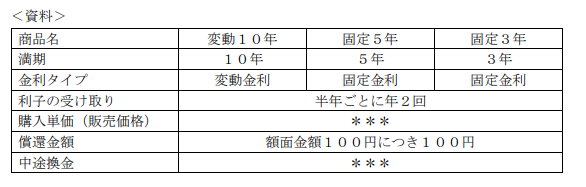

個人向け国債には3種類あり、変動10年、固定5年、固定3年の3つです。

それでは、この3種類は、どのような点で異なるのでしょうか。

1番の特徴として、金利の種類が異なります。

変動10年は変動金利、固定5年と固定3年は固定金利です。

変動金利は、市場の金利に応じて動くのに対し、固定金利は満期まで変化しません。

それぞれの金利の種類に関しては、「ライフプランニングと資金計画」の分野の住宅ローンの範囲で出てきましたね。

この機会にしっかりと復習しておいてください!

3種類に共通する特徴

ここでは、それぞれの種類関係なく、個人向け国債全体の特徴やポイントを解説していきます。

まず一つ目の特徴は、下限金利が必ず設定されているということです。

もし、金利がとても低いとしたら、国債に投資商品としての魅力がなくなり、買う人がいなくなってしまいますよね。

ですので、最低限の保証として下限金利が0.05%と定められています。

この数字は、穴埋め問題でも頻出ですので、覚えておきましょう。

二つ目の特徴は、利払いが半年ごとに(年2回)行われるということです。

利払いとは、利息が支払われることを指します。

通常の債券においても、利払いは半年ごとに行われるのが一般的ですので、併せて覚えておきましょう。

三つ目の特徴は、個人向け国債の最低購入額が1万円であることです。

また、最低購入額以降、1万円単位で購入することができます。

もっと沢山の資金が必要だと思っていましたが、1万円であれば私でも購入できそうです。

ほんださん個人向け国債は、個人でも投資がしやすいように発行されています。

そのため、1万円だけ、5万円だけ、といった購入の仕方も可能です。

最後の特徴は、中途換金が可能だということです。

通常の場合ですと、購入した債券を満期まで保有していれば、3年後や5年後に返ってきます。

ただし、急にお金が必要になったり、途中で売りたい場合には、中途換金が可能です。

しかし、購入してからいつでも換金できるわけではなく、購入後1年が経過している必要があり、さらに一定額が差し引かれます。

こちらもしっかりと覚えておきましょう。

債券で特に押さえておくべきポイント

ここでは、試験で特に狙われやすい「期間と金利種別の関係」について解説します。

試験において最も重要なのは、期間の長短によって、固定金利か変動金利かが決まるという点です。

これは発行体の立場で考えると、暗記に頼らず本質的に理解できます。

3年などの短期であれば、現時点の金利水準で固定しても先が見通せますが、10年といった長期になると、将来の金利変動リスクを予測するのは困難です。

このような「固定し続けるリスク」を回避するため、長期の区分では変動金利が採用されています。

ほんださん変動金利の基準金利は、利払いと同様に、半年ごとに見直されます。

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問6 改題)(実技 FP協会:資産設計)

(ア)変動10年国債は、金利がゼロ%となることがある。

(イ) 個人向け国債の購入単価(販売価格)は、最低1万円から1万円単位である。

解説:

個人向け国債は、額面1万円以上から1万円単位で購入可能です。

(ウ)個人向け国債は、発行後6ヵ月経過すれば、いつでも中途換金することができる。

解説:

6ヶ月ではありません。個人向け国債を中途換金するには、購入後1年が経過している必要があります。

まとめ:個人向け国債を得点源に!

今回は、債券投資について、債券の基礎知識や関連する用語、個人向け国債について学びました。

特に、個人向け国債に関しては、FP試験でも頻出の分野ですし、それぞれの種類の違いなどが問われることが多くあります。

今回学んだように、本質を理解し、細かい数字もしっかりと覚えておきましょう!

また、基礎知識や関連する用語をきちんと理解しておくことで、債券の利回り計算などの理解もスムーズに行くはずです。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。